2022年中国冷库行业市场现状与发展前景分析 冷库资源配置水平有待进一步加强【组图】

主要上市公司:目前国内冷链物流行业上市公司顺丰控股(002352.SZ),京东物流(HK:02618),中国外运(601598),苏宁易购(002024.SZ),海航冷链(831900),海容冷链(603187),澳柯玛(600336),冰山冷热(000530.SZ)等。

本文核心数据:中国冷库容量情况、中国冷库百强企业地区分布情况、全球各国人均冷库容量

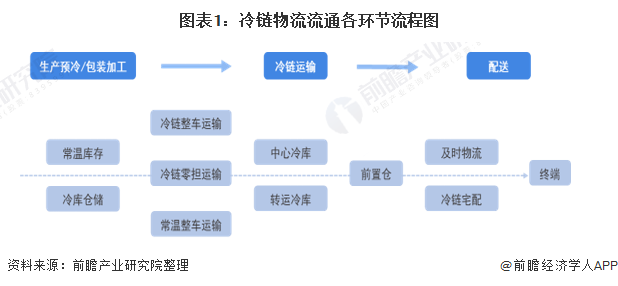

冷库是冷链物流系统的枢纽和重要节点

我国是一个农产品生产、消费和贸易大国。随着我国农产品生产经营方式的升级,为保证农产品更高品质的出现在消费者的餐桌上,在其运输存储过程中,就需要冷链物流为其保驾护航。冷链通常指冷链物流,是一种对特定产品进行温度控制的供应链系统,随着科技进步及制冷技术发展而建立,主要目的是确保产品在贮藏、运输、分销及零售等过程中处于必需的低温环境以保证安全性,使得消费者在购买时仍具有良好品质。

冷库是冷链物流中的核心组成部分,根据各类产品的使用场景对冷库求各有不同,从冷链物流流通来看,冷库是冷链物流中核心组成部分。

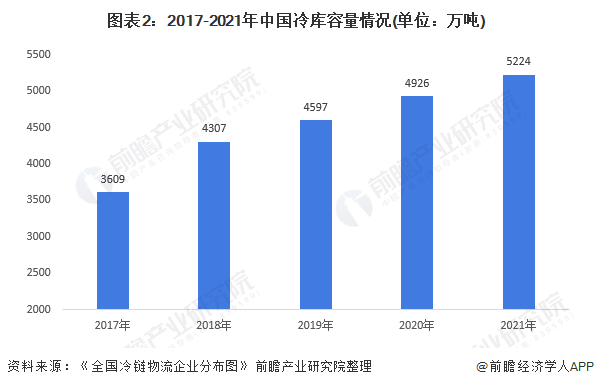

冷库是冷链物流系统的枢纽和重要节点。根据中冷联盟2021版《全国冷链物流企业分布图》统计数据,2017年至2021年,我国冷库容量从3609万吨增长至5224万吨,年复合增长率为9.7%,保持了稳定的增长率。两年前还是两位数增长,随着冷链基础设施政策的引导和企业布局完善,全国库容量基数较大,增长率首次低于10%。

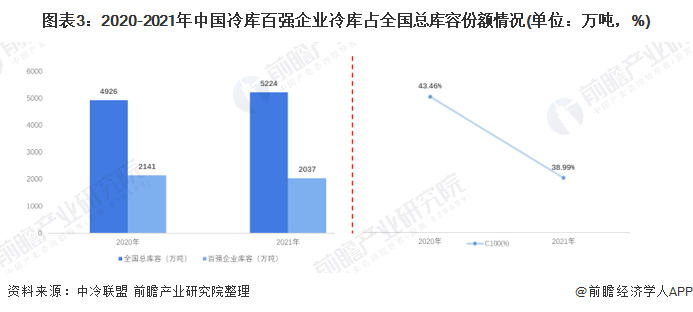

中国冷库行业整体集中度不高

根据中冷联盟2021版《全国冷链物流企业分布图》统计数据,2021年全国冷库总容量为5224万吨,其中冷库百强企业总库容量为2037万吨,约占全国总库容量的39%,同比下降4个百分点,行业整体集中度不高,龙头企业头部企业还在酝酸成长,发展黄金周期依然存在。

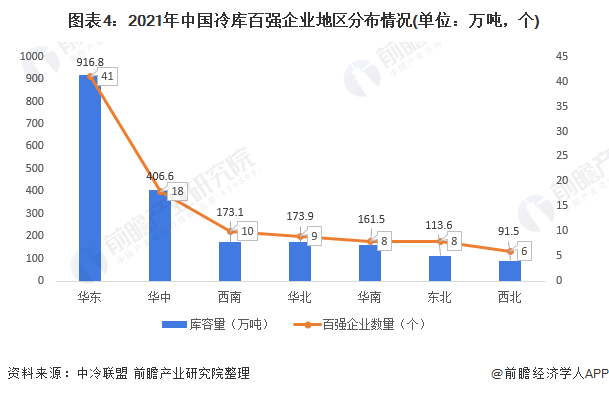

冷库企业呈现区域分布不均

2021年冷库百强企业分布在23个省市地区,其中华东地区有4家入围百强企业,库容量为9168万吨,占百强企业的45%,冷库分布总体呈现出"东多西少"区域分布不均的特点。

冷链资源配置水平有待进一步加强

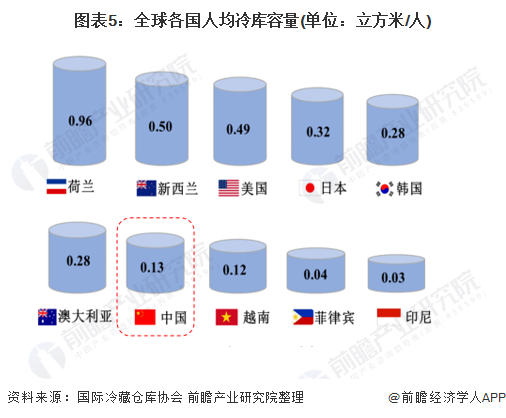

冷库是整个冷链的核心节点,起到储藏、转运的功能。根据实际需求,冷库大致分为大型库、中型库、小型库和微型库。冷库建设规模较低,冷库是农产品运输过程中的关键环节,根据国际冷藏仓库协会(IARW)数据显示,2018年美国人均库容面积达到0.49立方米/人,日本为0.32立方米/人,中国仅有0.13立方米/人,人均冷库容量只占美国的1/4,反映出国内冷库建设规模仍有较大的成长空间。

2020年排名第一的美国Lineage,冷库容量5066万立方米,几乎相当于全中国的一半,而国内排名最高的中外运冷链物流,只有274万立方米,仅为Lineage的1/20,冷链资源配置水平有待进一步加强。

以上数据参考前瞻产业研究院《中国冷库行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对冷库行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来冷库行业发展轨迹及实践经验,对冷库行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT