预见2022:《2022年中国改性塑料行业全景图谱》(附市场现状、竞争格局和发展趋势等)

改性塑料行业主要上市公司:金发科技(600143)、国恩股份(002768)、普利特(002324)、道思股份(002838)、会通股份(688219)、同益股份(300538)、国立科技(300716)、聚石化学(688669)、银禧科技(300221)、美联新材(300586)、沃特股份(002886)、南京聚隆(300644)、杰事杰(834166)、禾昌聚合(832089)、江苏博云(301003)、富恒新材(832469)、奇德新材(300995)、派特尔(836871)、道生科技(871461)和纽麦特(835180)。

本文核心数据:改性塑料产销量数据、区域分布、营业收入

行业概况

1、定义

改性塑料是指将通用高分子树脂通过物理的、化学的或两者兼有的方法,引入特定的添加剂,或改变树脂分子链结构,或形成互穿网络结构,或形成海岛结构等所获得的高分子树脂新材料。

与原树脂材料相比,改性塑料在电、磁、耐热、阻燃、耐老化、机械性能等方面具有更加优越的性能。国家发改委、科技部、商务部、国家知识产权局于2011年06月23日颁布了《当前优先发展的高技术产业化重点领域指南(2011年度)》文件,确定了当前应优先发展的十大产业中第四大产业“新材料”,其中一项为“高分子材料及新型催化剂”,包括“通用塑料改性技术”,即改性塑料其中包括PP、PE、ABS、PS、PVC等,改性塑料被列为优先发展的高分子新材料。

按照其功能应用进行划分,改性塑料主要可分为阻燃树脂类、增强增韧树脂类、玻纤增强热塑性塑料、塑料合金类和PVC合金产品等,其消费群体及应用见下图表:

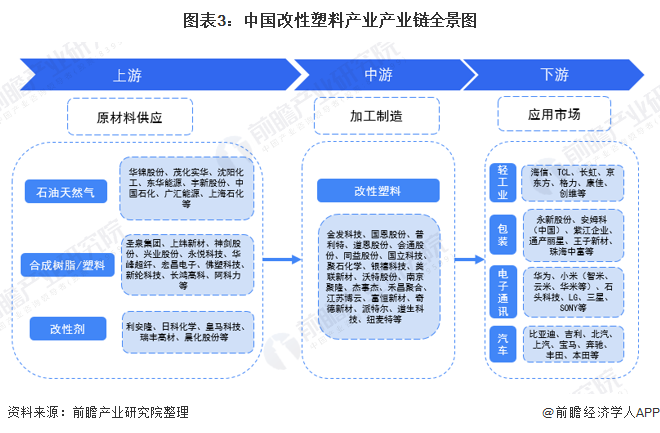

2、产业链剖析:应用范围广

改性塑料属于石油化工产业链中的中间产品,主要由五大通用塑料和五大工程塑料为塑料基质加工而成,根据不同的填充物,可以使得改性材料具有阻燃、抗冲、高韧性、易加工性等特点。目前改性塑料已大量应用于家电、汽车、建筑、包装、轻工等行业。

目前,改性塑料的上游主要包括石油化工、合成树脂/塑料以及改性剂企业,其中上游石化企业主要包括中国石化、上海石化、华锦股份等;上游合成树脂/塑料企业主要包括永悦科技、华峰超纤、宏昌电子、佛塑科技、神剑股份等;上游改性剂企业包括利安隆、日科化学、皇马科技、瑞丰高材、晨化股份。改性塑料产业链中游主要包括金发科技、国恩股份、普利特、道恩股份、会通股份、同益股份、国立科技、聚石化学、银禧科技、美联新材、沃特股份、南京聚隆、杰事杰等企业。

行业发展历程:行业增速减缓

我国塑料工业起步于解放后,1958年我国第一套聚氯乙烯树脂合成装置在锦溪建成投产,标志着我国以合成树脂为主要原料的塑料加工工业进入产业化发展时期。1972年后,我 国相继建立了一批以石油化工为基础的原料生产基地,推动我国塑料工业逐步发展。

改革开放后,我国塑料加工工业进入快速发展时期,国家不断推出鼓励轻工业发展政策,并通过大规模引进先进的加工技术和装备,积极吸引外资兴办三资企业,大力加强科技成果转化,促使塑料加工工业的全行业发生巨大变化。该时期,我国改性塑料技术也逐步兴起,但因为改性技术相对落后,改性塑料产品性能或质量不能完全满足使用要求,许多高端产品依赖进口,美国杜邦、德国巴斯夫、荷兰帝斯曼等国际跨国公司借机进入我国市场,同时国内广东、江苏、浙江、山东等地区相继涌现出我国第一代改性塑料企业。

进入21世纪后,我国制造业发展迅速,其中汽车及家电产品快速普及,随着全球节能环保意识的不断增强,促使汽车及家电产品向轻量化、轻薄化方向发展,塑料制品对金属等材料替代效应明显。国内资本市场的持续发展,国内部分改性塑料企业快速发展,规模迅速扩大,技术不断提升,在配方设计方面具备较强的技术能力,部分改性塑料产品性能已经达到国际先进水平,并逐步应用于高端领域,助推我国发展成为世界塑料大国。

行业政策背景:改性塑料是国家重点发展的新材料产业

经历“十三五”,加快塑料加工业转型升级,提高塑料加工业自主创新能力、新材料、新技术、新装备和新产品的普及,均成为“十三五”规划的重中之重,塑料行业的相关政策也纷至沓来。

展望“十四五”,我国将深入开展污染防治行动,加强塑料污染全链条防治,并大力发展战略新兴产业。新材料作为战略新兴产业发展的基石,在“十四五”化工新材料产业发展的战略和任务中受到高度重视,“十四五”期间将重点开发5G通信基站用核心覆铜板用树脂材料(LCP、PI、环氧树脂等);聚砜、聚苯砜、聚醚醚酮、液晶聚合物等高性能工程塑料。

行业发展现状

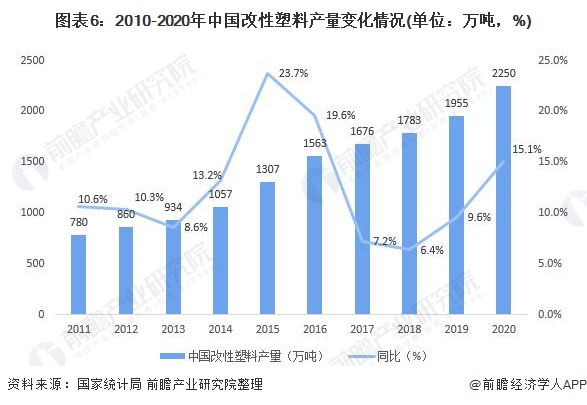

1、改性塑料产量持续增长

2010-2019年我国改性塑料产量逐年递增,2020年,国内塑料产量为10355万吨,同比增长7%,改性化率为21.7%,2020年改性塑料产量为2250万吨。

2、江苏、浙江与山东为改性塑料生产大省

根据国家统计局公布的初级形态塑料产量区域数据进行测算,2020年,中国改性塑料产量前三省份分别为江苏省、浙江省和山东省,产量分别为232.86万吨、226.66万吨和193.86万吨,占国内改性塑料产量的比重分别为10.92%、10.63%和9.09%。

3、家电和汽车为改性塑料主要下游领域

从下游需求来看,家电、汽车、办公设备、电子电气和电动工具是改性塑料的主要应用领域。其中家电作为改性塑料的第一大消费领域,2020年,占比约为34%,其次是汽车领域,占比达到了19%。随着国家对“以塑代钢”、“以塑代木”政策的不断推进,我们认为未来改性塑料的下游需求领域将更加广泛。在传统应用领域需求逐渐放缓的同时,新的市场应用领域将逐渐开启。

行业竞争格局

1、区域竞争:我国改性塑料行业产能主要分布在华东地区

从产能分布来看,目前,我国改性塑料行业产能主要分布在华东地区,2020年全国改性塑料产量前十五的省市,华东地区占5个,华东地区改性塑料产量占比最大,其中江苏省改性塑料产量占比为11.74%,浙江省改性塑料产量占比为11.43%,山东省改性塑料产量占比为9.77%,福建省改性塑料产量占比为4.13%。

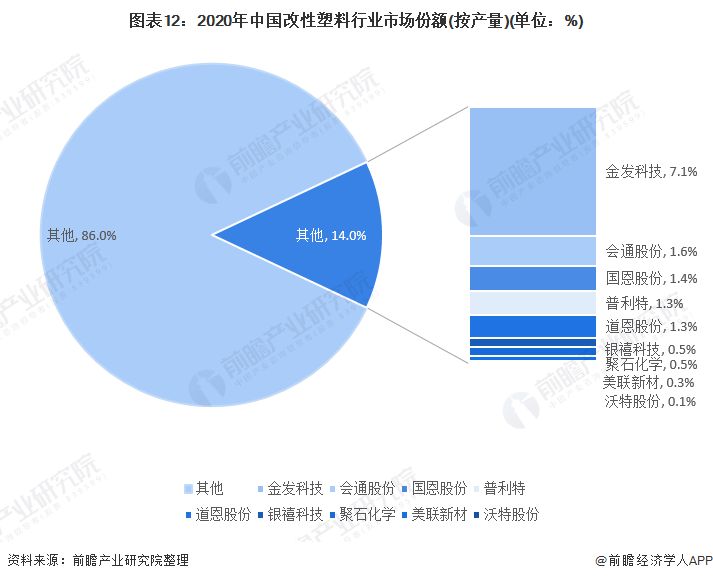

2、企业竞争:目前行业整体集中度较低,金发科技产销量领先

根据改性塑料行业上市企业公布的2020年年报数据显示,2020年,金发科技改性塑料销量为154.66万吨,同比增长22.36%;国恩股份改性塑料销量为30.12万吨,同比增长10.00%;会通股份改性塑料销量为34.52万吨。目前,我国改性塑料行业的龙头上市公司是金发科技、国恩股份和会通股份,这三家家上市公司的改性塑料业务营业收入以及改性塑料产销量较大。从产销率来看,2020年仅有聚石化学、银禧科技和沃特股份的改性塑料产销比大于100%,其他企业处于产能过剩的状态。

2020年,从改性塑料产量来看,金发科技的市场份额达7.1%,会通股份的市场份额达1.6%;国恩股份的市场份额达到1.4%。

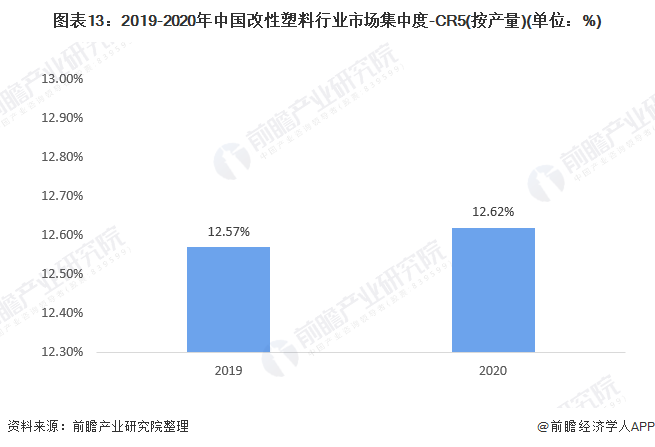

总体来看,我国改性塑料行业的市场集中度不高,从各企业的产量来看,2020年,改性塑料运营市场CR5市场占比为12.62%,主要是因为改性塑料工艺流程较短且简单,目前一些通用型大品种改性塑料的原始配方市场公开,因此进入厂商较多。改性塑料产品竞争力的核心在于配方,在配方的设计中,原材料和改性助剂配比的轻微变化都会引起产品性能指标较大的波动。因此在汽车、精密仪器等领域的改性塑料技术以及资金壁垒较高,而在包装、办公用品、餐具等领域的应用的改性塑料技术壁垒较低。

行业发展前景及趋势预测

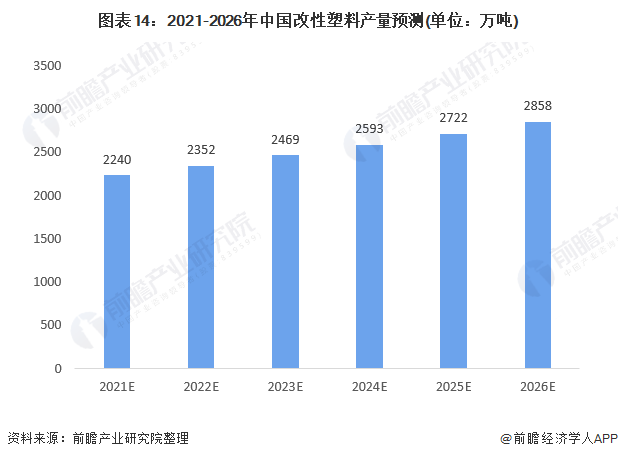

1、预计2026年,国内改性塑料产量达到2858万吨左右

改性塑料作为新材料产品,属国家战略新兴产业范畴,因此受到国家政策鼓励与支持,中央和地方为行业健康稳定运行提供良好的政策环境。其中,《中国制造2025》、《国民经济和社会发展第十四个五年规划纲要》、《“十三五”国家战略性新兴产业发展规划》则为改性塑料技术发展确立方向。

未来,改性塑料将向高性能化、环保化、多功能化方向发展,并逐渐渗透到更多应用领域。但目前改性塑料行业的生产环境不容乐观,国内改性塑料行业经过前期高速发展,目前行业出现产能过剩现状,同时国内经济增速放缓,国际贸易摩擦加剧,多个国家开展限塑禁塑令。2021年我国经济从新冠疫情的影响中开始恢复,对改性塑料下游行业中汽车和家用电器影响较大,这两大行业对应的改性塑料需求量也有所回升,新冠疫情带来的医疗器械设备行业对改性塑料需求的激增增加了改性塑料的需求量,综合来看,未来五年,国内改性塑料行业将进入恢复期,产量开始增长,年复合增速预计在5%左右,到2026年,国内改性塑料产量达到2858万吨左右。

2、改性塑料的应用领域不断拓宽,性能不断提高,环保

改性塑料应用领域逐步拓宽。新技术的应用使得改性塑料在阻燃性、合金化的水平得到了不断的提升,其应用领域也从单一的工业领域逐渐向建材、电气等的领域进行拓展。例如,改性PP塑料能够有效的替代大理石的应用,其具有质轻、成本低、加工性好等特点。

工程塑料高性能化。工程塑料通过改性可提升各种机械及物理性能,以满足下游行业对工程塑料的高性能要求,如耐高温、高阻燃、高耐热、高流动、耐磨、高刚性等性能。高性能工程塑料主要是通过对工程塑料采用“合金化”的方法进行处理,通过将工程塑料及其他一些塑料采用共混、接枝以及嵌段等的方式进行有机的组合,从而将各种塑料的性能进行有机的组合,从而构建出一种新型的兼容多种高性能的塑料材料,目前已在工程应用领域得到了较为广泛的应用。

纳米改性塑料在生产的过程中所添加的无机纳米粒子量较小,其加入量仅为通常无机填料加入量的1/10左右,而复合材料密度和原树脂的密度偏差不大,因此,采用纳米技术所获得的改性塑料其将不会因为改性塑料密度的增加而相应的增大改性塑料的工厂生产成本,其也相应的规避了由于填料过多而导致的改性塑料的性能下降的缺陷。纳米化改进后的改性塑料其性能得到了较大的强化,纳米化改性塑料在加工或是回收的过程中并不会出现断裂破损的问题,改性塑料获得了极强的可回收性。

随着全球环保意识的日益加强,消费者对塑料制品的阻燃要求越来越高,无卤、低烟、低毒的环保型阻燃剂已越来越广泛地被要求使用,一些跨国公司如索尼、苹果、惠普等也相继提出了自己的环保标准,除限制卤素化合物外,还对铅、镉、汞、六价铬等重金属实行限量管制。

以上数据来源于前瞻产业研究院《中国改性塑料行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对改性塑料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来改性塑料行业发展轨迹及实践经验,对改性塑料行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT