预见2022:《2022年中国MCU行业全景图谱》(附市场现状、竞争格局和发展趋势等)

MCU行业主要上市公司:中颖电子(300327)、乐鑫科技(688018)、晟矽微电(430276)、国民技术(300077)、兆易创新(603986)、上海贝岭(600171)等

本文核心数据:MCU行业市场规模、应用领域需求、企业市场份额、市场规模预测

行业概况

1、定义

MCU(微控制器)是将计算机的CPU、RAM、ROM、定时计数器和多种I/O接口集成在一片芯片上,形成芯片级的计算机,为不同的应用场合做不同组合控制的芯片。微控制器一般可以按照其结构特点、指令集、存储器架构以及微控制器应用进行分类。

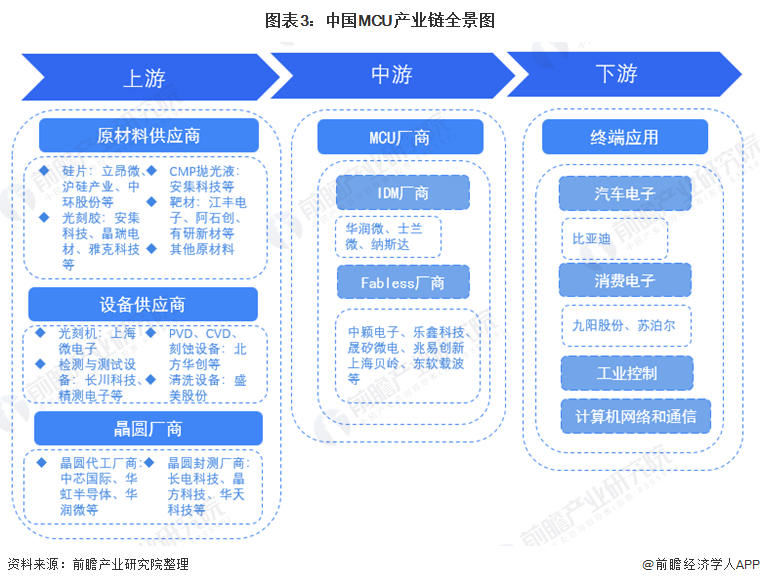

2、产业链剖析:MCU厂商对上游原材料与设备供应有一定依赖性

MCU(微控制器)厂商分为IDM厂商与Fabless厂商,对于IDM厂商(集芯片设计、芯片制造、芯片封装和测试等环节于一体)来说,其上游为晶圆制造所需原材料与设备采购环节;对于Fabless厂商(只负责芯片的电路设计与销售,将生产、测试、封装等环节外包)来说,其上游为晶圆制造环节。行业企业的主要客户分布于汽车电子、消费电子、工业控制等领域。

上游原材料领域,目前,IDM厂商的晶圆制造原材料与设备供应主要依赖进口;中游MCU厂商主要为Fabless厂商,包括中颖电子、乐鑫科技、晟矽微电、兆易创新上海贝岭、东软载波等;根据MCU厂商的描述,下游终端应用领域客户数量较多,汽车电子领域客户有比亚迪,消费电子领域客户有九阳股份、苏泊尔等。

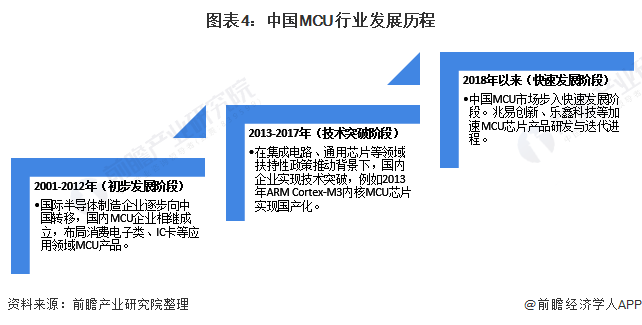

行业发展历程:行业处在快速发展阶段

MCU芯片已渗透至一系列应用领域,在家电、医疗、汽车等领域中负责感测与监控;与通信功能结合集成的产品为通信应用的微控制器;与传感器结合集成的产品为智能传感器,作用为发送测量、状态信息,接受和处理外部命令。我国MCU行业起步较晚,至今经历了初步发展阶段、技术突破阶段及快速发展阶段。

行业政策背景:政策加持,推进MCU研发与产业化为关键发展方向

自2000年以来,国务院、工信部、科技部等多部门陆续发布了集成电路、通用芯片研发与产业化系列政策,内容涉及在集成电路、通用芯片等领域实现突破,技术达到国际领先水平等内容:

行业发展现状

1、MCU上游情况:半导体材料、设备、晶圆代工市场规模稳定增长

MCU(微控制器)厂商分为IDM厂商与Fabless厂商,对于IDM厂商(集芯片设计、芯片制造、芯片封装和测试等环节于一体)来说,其上游为晶圆制造所需原材料与设备采购环节;对于Fabless厂商(只负责芯片的电路设计与销售,将生产、测试、封装等环节外包)来说,其上游为晶圆制造环节。

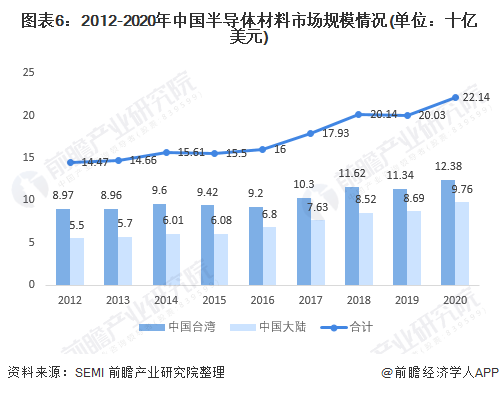

根据SEMI统计数据,2012-2020年期间我国半导体材料市场规模总体呈波动增长态势。2019年我国台湾半导体材料市场规模约113.4亿美元,占比约21.75%;我国大陆地区为86.9亿美元,占比约16.67%。2020年我国台湾市场为123.8亿美元,继续位居全球第一;大陆超过韩国达到97.6亿美元,跃居全球第二。

根据SEMI数据显示,2013-2019年中国大陆半导体设备市场规模呈现逐年增长态势,增速波动变化。2019年行业实现市场规模134.5亿美元,同比增长2.6%,增速较2018年有所回落。2020年前三季度,行业实现市场规模136.5亿美元。

同时根据SEMI于2020年12月15日发布的年终总设备预测报告显示,预计2020年中国大陆将成为全球最大的半导体设备市场,半导体设备销售额达187亿美元,占全球半导体设备销售额的比重达26.27%。可见我国半导体设备在2020年初的新冠肺炎事件中受到的影响并不显著。

中国大陆晶圆代工行业起步校晚,但发展速度校快,晶圆代工产业向中国转移势明显。根据中国半导体行业协会统计,2020年我国晶圆代工销售额为2560亿元,同比增长19.1%,实现高速稳定增长。

2、行业总体现状:中国MCU行业市场规模快速增长

IHS数据显示,2015年至2020年,中国MCU销售额年均复合增长率达8.4%,初步测算,2020年中国MCU行业市场规模约为269亿元。未来随着中国汽车电子和物联网领域的快速发展,MCU的需求将大幅增长。

3、MCU应用情况:国内外产品结构差异较大 各应用领域市场规模呈上升趋势

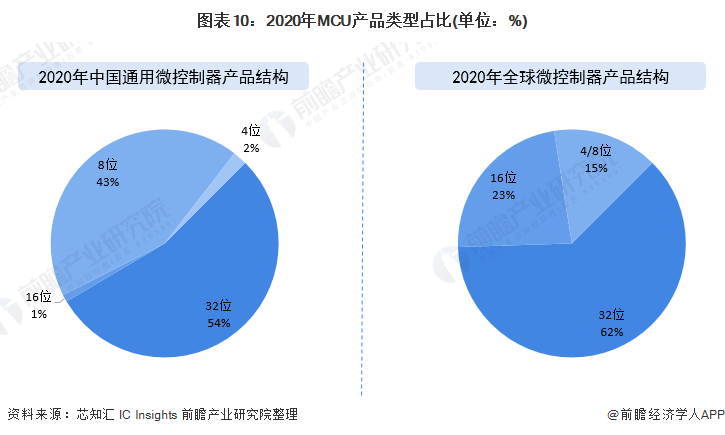

——中国16位及32位MCU产品占比较低

根据芯知汇《2020年中国通用微控制器市场简报》,中国通用MCU产品中,32位MCU产品占比最高,达54%;其次为8位MCU产品,占比达43%。与IC Insights估算的2020年全球MCU产品结构占比相比,中国16位及32位MCU产品占比较低。

——MCU主要应用于消费电子、计算机与网络、汽车电子等领域

从下游应用来看,2020年,中国MCU主要应用领域为消费电子、计算机与网络、汽车电子、IC卡与工业控制领域,分别占比26%、19%、15%、15%和10%。

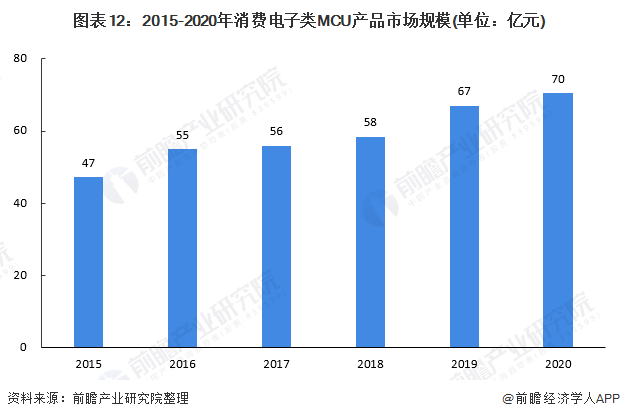

——消费电子MCU应用:消费电子类产品更新换代推升市场规模

近十年来,电脑、手机的技术水平日新月异,大大冲击了许多市场定位较低的消费类电子产品的需求,如智能手机冲击了卡片式相机,电脑冲击了家用游戏机、音响、电视,其他消费类电子产品为了与电脑、手机相抗衡,不断积极提高产品自身的科技含量,在生产制造过程中对MCU产品的需求越来越高。自2015年开始,消费电子MCU芯片市场规模呈上升趋势。根据中国MCU市场规模及消费电子市场对MCU产品的需求占比,2020年消费电子MCU芯片市场规模约为70亿元。

——计算机MCU应用:通过MCU芯片处理复杂数据和计算工程

计算机的核心架构几乎完全由集成电路构成,主要包括CPU、GPU、随机存储器、各类功能芯片(网络通信、声音处理等)以及联接各芯片的芯片组。最近几年,在永久存储器(硬盘)领域出现了以闪存存储器替代磁盘存储器的趋势,意味着计算机的核心架构将全部集成电路化。但部分计算机通过将CPU、GPU等功能集合在MCU芯片处理更复杂的数据和计算工程。

目前,计算机领域在中国集成电路市场份额为45%左右,是中国最大的集成电路应用市场。因此MCU行业作为集成电路的子行业,计算机在生产过程中对MCU需求上升,2020年中国计算机MCU市场规模达52亿元。

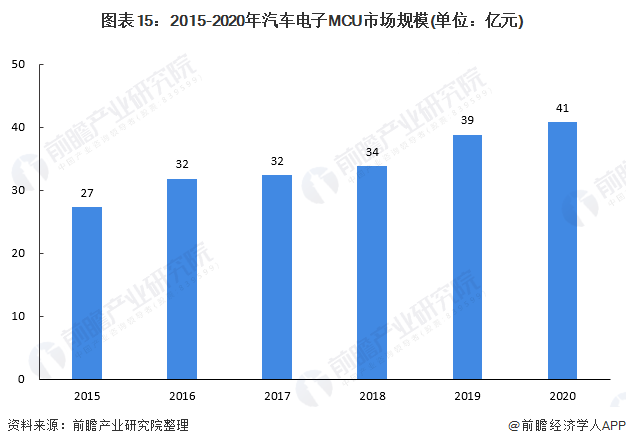

——汽车电子MCU应用:按汽车电子产品的不同需求用于一系列场景

汽车电子行业对车载MCU的市场需求主要集中在8、16和32位的微控器,可按汽车电子产品的不同需求用于一系列场景。

根据2020年国内MCU应用领域销售额结构对汽车电子MCU市场规模进行推算,汽车电子市场规模整体呈上升趋势,2020年达到约41亿元。

行业竞争格局

1、区域竞争:代表性企业主要分布于半导体产业集群地区

从代表性企业分布情况来看,MCU产业代表性企业主要分布于北京、上海、江苏、浙江、广东等形成半导体产业集群的地区,上游晶圆制造原材料与设备厂商也集中分布于上述地区。

2、企业竞争:MCU企业重点布局领域各异

按应用领域分,中国MCU市场大致分为六个类别:消费电子、物联网、IC卡和安全、计算机和网络通信、工业控制、汽车电子。

目前,我国MCU行业企业中布局消费电子MCU产品的厂商有中颖电子、灵动微电子、晟矽微电等;布局计算机与网络通信的厂商有东软载波、沁恒微电子等;布局汽车电子的厂商有四维图新、芯旺微电子、比亚迪半导体等。

——主要市场份额由外资企业占据

与国际主要MCU供应商相比,中国MCU企业在中高端领域的竞争力较弱,占国内市场份额的比例较小,市场份额主要由外资企业意法半导体、NXP、微芯科技等占据。

根据IHS数据,2020年中国MCU行业市场规模约为269亿元。根据国内MCU龙头企业中颖电子、兆易创新、乐鑫科技的MCU业务营收规模来看,上述企业的国内市场份额分别为3.5%、2.8%与1.6%。

注:国内企业的行业竞争份额由企业在MCU业务上的营收除以国内MCU市场规模计算得出。

行业发展前景及趋势预测

1、成本降低与对性能的要求推动32位MCU占比提升 汽车电子、物联网应用领域潜力较大

在对下游应用性能要求提升以及32位MCU产品成本降低的情形下,32位MCU产品占比有望提升。随着汽车电子和物联网市场的不断发展,汽车电子、物联网等有望成为MCU市场规模增长较快领域。我国MCU企业主要提供中低端8/16位MCU产品,为提升竞争力,行业投资并购进程有望持续;同时在半导体行业向国内转移的进程中,国内外技术差距有望逐步缩小。

2、下游需求带动MCU市场规模增长 预计2026年末MCU行业市场规模约达427亿元

在全球经济形势逐步好转,中国经济持续增强,物联网、新兴医疗电子、新能源等应用快速发展、中国电子整机生产整体持续较快发展等有利因素的影响下,中国MCU市场将继续保持较好的增长态势,市场规模将持续扩大。据测算,2021-2026年,我国MCU市场规模将保持8%的速度增长,至2026年,我国MCU市场规模将达到427亿元。

以上数据参考前瞻产业研究院《中国MCU行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对MCU行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来MCU行业发展轨迹及实践经验,对MCU行业未来的发展前景做出...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT