预见2022:《2022年中国纳米材料产业全景图谱》(附市场规模、细分市场、竞争格局及发展趋势等)

上世纪80年代末,中国政府开始重视纳米材料和技术的研究,90年代中期之后,从事纳米材料生产开发的公司不断增多,社会资金投入也不断增加,纳米材料应用产业兴起。进入二十一世纪,中国纳米材料产业进入稳定、健康的发展阶段,各种包括纳米材料在内的新材料产业法规、标准也陆续出台,纳米产业从业者的外部环境逐渐变好,竞争更加有序。文章分析纳米材料产业链情况,并对现阶段具备代表性意义的主要纳米材料细分产品市场进行分析。

纳米材料产业主要上市公司:贝特瑞(835185)、方大碳素(353917)、银基烯碳(400070)、碳元科技(603133)、沃特新材料(002886)、常州二维碳素(833608)、安泰科技(000969)、金发科技(600143)、中伟股份(300919)、沃特股份(002886)、中科三环(000970)、二维碳素(833608)等

本文核心数据:中国纳米材料市场规模、碳纳米管、石墨烯、纳米级蒙脱土、纳米碳酸钙市场数据

产业概况

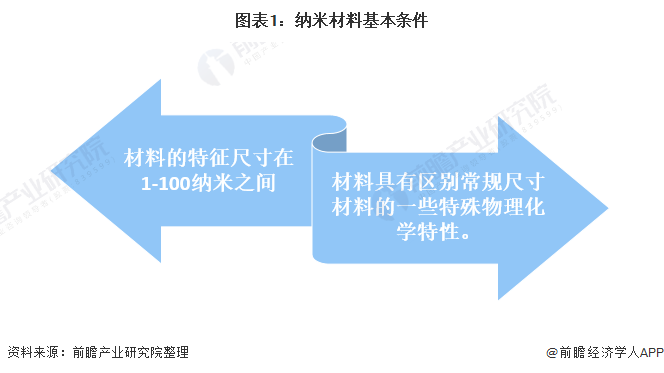

1、定义:超精细颗粒材料

纳米材料广义上是三维空间中至少有一维处于纳米尺度范围或者由该尺度范围的物质为基本结构单元所构成的超精细颗粒材料的总称。一般认为纳米材料应该包括两个基本条件:

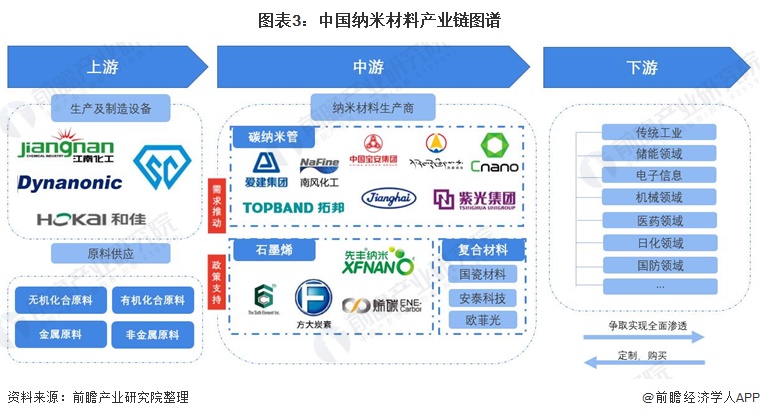

2、产业链剖析:产业链庞大

纳米材料产业链上游为原料供应和设备。设备主要包括粉碎、混合/分散、测试等涉及到纳米材料制备、加工的设备。

产业链中游环节为纳米材料的生产制备,包括纳米粉体、纳米薄膜、纳米纤维、纳米块体,还包括以此加工形成的纳米复合粉体、纳米磁性液体、纳米涂层材料、纳米改性纤维及金属/陶瓷/塑料基等纳米复合材料。

产业链下游包括在电子信息、新能源、生物医药、建筑化工、服装纺织、节能环保、结构增强等领域的应用。

产业发展历程:产业驶入快车道

在工程界,人类制备和应用纳米材料的历史至少可以追溯到1000多年以前。例如中国古代利用燃烧蜡烛的烟雾制成纳米碳黑,用于制墨和染料。中国古铜镜表面的防锈层经分析被证实为纳米SnO2薄膜。产业发展方面,中国纳米材料产业布局早,在纳米科技发展的开始阶段就同国际发展保持同步。

产业发展现状及前景分析

1、产业整体情况:受技术需求双轮驱动,产业较快增长

近年来,随着纳米材料生产技术的改良及下游需求增加的拉动,纳米材料的市场规模呈现了较快的增长趋势。中国纳米材料产业市场规模由2014年的481.3亿元增长到了2018年的791.0亿元,年复合增长率为13.2%。随着下游市场需求进一步扩大以及相关技术的逐渐成熟,2019年起中国纳米材料产业市场规模增速有所提升,前瞻根据纳米材料产业市场发展情况估计2020年中国纳米材料产业市场规模达到1068.4亿元,同比增速达16.2%。

2、细分市场一:碳纳米管:主要应用于锂电池领域

——性能与应用:导电性能优越

碳纳米管(CNT)是目前中国已实现工业化量产应用的主要纳米材料材料之一,作为一种新型的碳结构材料,其微观外形呈同轴圆管状,管壁为数层呈正六边形结构的碳原子。径向尺寸(沿管)为微米量级,轴向尺寸(横截面)为纳米级,因此被称为碳纳米管。

高能量密度趋势下,碳纳米管凭借更优的性能,渗透率在逐年提升。相较于炭黑,碳纳米管具有更好的导电性能,同样导电效果下用量仅为炭黑的1/6-1/2。尤其在高镍三元正极材料和硅基负极材料导电性能相对较差的情况下,对碳纳米管的需求在日益上升。此外,碳纳米管可以使锂电池循环过程中保持良好的电子和离子传导,在改善能量密度的同时大幅提升锂电池的循环寿命。故碳纳米管作为新型导电剂逐步应用于锂电池领域,用以提升锂电池导电性能、循环寿命和能量密度。

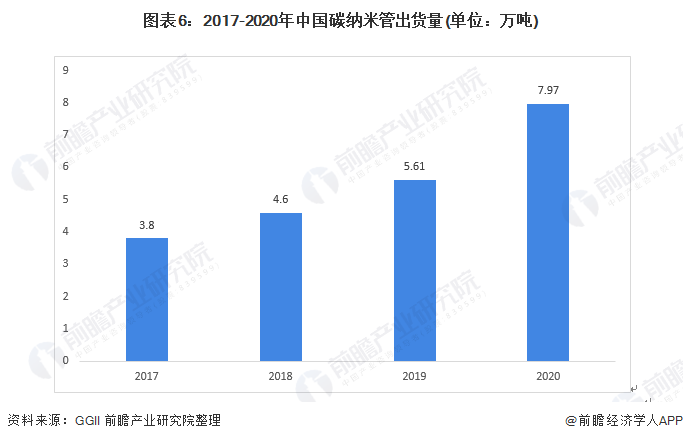

——市场现状:下游产业调整导致短期产品供需失衡

近两年中国新能源汽车市场由于补贴大幅退坡及其他因素影响,市场进入短暂调整期,导致动力电池出货量增速放缓,甚至出现下滑,这导致碳纳米管导电剂出现短期供需失衡,但受益于技术升级的带动,该材料市场增速表现好于下游锂电池市场。同样受益于动力电池市场规模需求的增长,近几年碳纳米管出货量呈现快速增长态势。结合高工产研锂电研究所(GGII)年复合增长率数据,前瞻测算2020年国内碳纳米管出货量达到7.97万吨。

3、细分市场二:石墨烯:进入产业化关键期

——性能与应用:潜在应用领域广

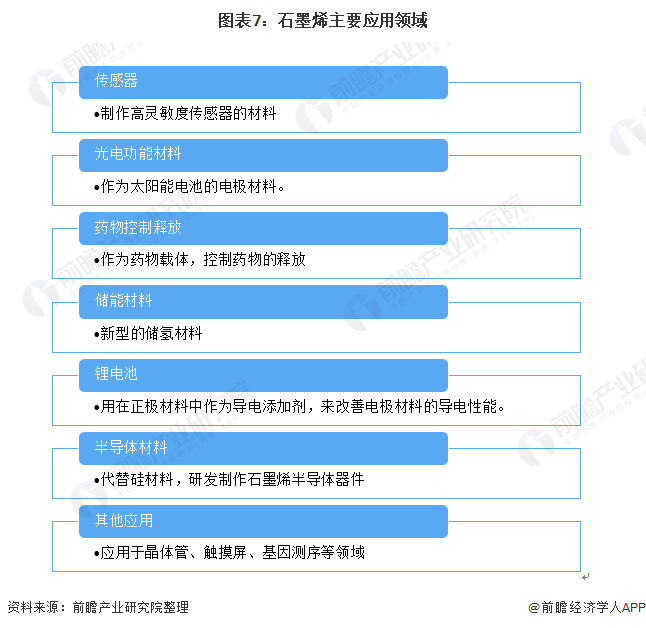

石墨烯(Graphene)是一种由碳原子构成的单层片状结构的新材料。是一种由碳原子以sp2杂化轨道组成六角型呈蜂巢晶格的平面薄膜,是只有一个碳原子厚度的二维碳纳米材料。

由于石墨烯具有优异的导热性能和力学性能,故其在传感器、聚合物纳米复合材料、光电功能材料、药物控制释放等领域表现出众多潜在的应用前景。

——市场规模:逐渐走向产业化关键期

目前,石墨烯产业已经到了从实验室走向产业化的关键时期,石墨烯产业已经成为了中国新材料产业乃至制造业实现弯道超车的突破口。

中国石墨烯产业正处于市场导入期,产品尚未成熟,产业利润率较低,但市场增长率较高。2018年以来,石墨烯粉体和薄膜的生产规模进一步扩大。粉体方面,常州第六元素、青岛昊鑫、宁波墨西等多家企业已拥有国内领先的石墨烯粉体生产线。薄膜方面,长沙暖宇新材料科技公司年产量100万平方米的石墨烯膜生产线已开建,预计建成后将成为国内第二大石墨烯膜生产线。

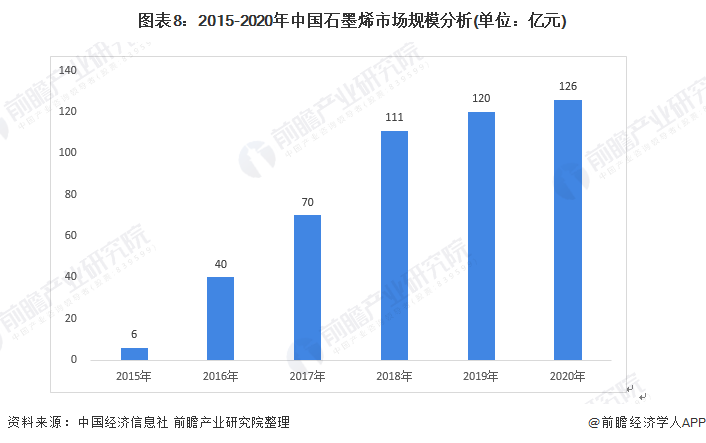

2015年到2018年,中国石墨烯产业处于高速发展期。据中国经济信息社数据统计,2015年石墨烯市场规模仅为6亿元,2018年中国石墨烯产业规模约为111亿元,复合增长率高达117%。

在高速发展后,从2019年开始石墨烯产业进入快速平稳发展期,增速有所降低。《2020年中国石墨烯产业发展形势展望》中估算2019年中国石墨烯规模达到120亿元,考虑到疫情的影响,前瞻测算2020年石墨烯市场增速将有所下降,石墨烯市场规模达到126亿元。

4、细分市场三:纳米级蒙脱土:产业结构升级优化逐步完成

——性能与应用:纳米聚合物高分子材料的添加剂

纳米蒙脱土(MMT)是一种纳米级厚度的硅酸盐片层黏土,其基本结构单元系两层硅氧四面体片中间夹一层铝氧八面体片构成的2:1型层状结构,四面体与八面体之间靠氧连接,形成厚度约1nm,长×宽为100nm×100nm的片层。此结构单元层比较松散,在外力或极性水分子的作用下,层间会产生相对运动而膨胀或剥离,水分子或其他有机分子可以进入层间,使其具有吸水膨胀性、高分散性、吸附性等。另外,层间是水合的Na+、Ca2+等可交换的无机阳离子,蒙脱土四面体中的Si常被A13+替代,八面体中的Al3+常被Mg2+、Fe3+、Fe2+、Ni2+、Li+等替代,从而使层间产生弱的负电荷。

蒙脱土因其独特的层状结构,可以解离成为纳米片晶,通过有机阳离子交换反应来调节蒙脱土片层的表面活性。MMT具有优良的力学性能、热稳定性、尺寸稳定性。此外,蒙脱土具有良好的分散性能,可以广泛应用高分子材料产业作为纳米聚合物高分子材料的添加剂,提高抗冲击、抗疲劳、尺寸稳定性及气体阻隔性能等,从而起到增强聚合物综合物理性能的作用,同时改善物料加工性能近年来,中国纳米材料产业基础设施建设规模不断扩大。

——市场规模:呈波动上升趋势

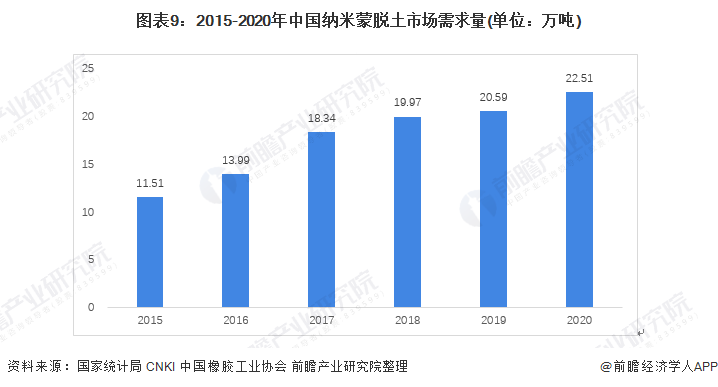

纳米级蒙脱土在橡胶中应用主要用于橡胶制品改性,主要包括气密性,定伸引力和耐磨性、防腐性、耐侯性、耐化学性等方面的改善。通过加入少量(如3%-5%)的纳米蒙脱土,可以使橡胶的强度、伸长率等性能大幅度提高,有的性能可提高数倍,可替代目前的白碳黑,甚至彻底取代传统的碳黑及其它填料,大大减少污染,是二十一世纪橡胶工业的一场革命。现阶段,中国橡胶消费量不断增长,纵观2015-2020年中国合成橡胶供需变化情况,结合纳米蒙脱土渗透率,前瞻测算得出2015-2020年中国纳米蒙脱土市场需求量波动上升,2020年约为22.51万吨,由于未来合成橡胶性能改进需求潜力巨大,前瞻认为纳米蒙脱土市场未来景气度较高。

5、细分市场四:纳米碳酸钙:市场需求量逐步增长

——性能与应用:新型超细固体粉末材料

纳米碳酸钙又称超微细碳酸钙,纳米碳酸钙是20世纪80年代发展起来的一种新型超细固体粉末材料,其粒度介于0.01~0.1μm之间。由于纳米碳酸钙粒子的超细化,其晶体结构和表面电子结构发生变化,产生了普通碳酸钙所不具有的量子尺寸效应、小尺寸效应、表面效应和宏观量子效应。

纳米碳酸钙是最早实现生产工业化的纳米材料之一,该市场已广泛形成,材料应用领域广泛,纳米碳酸钙应用于塑料工业,橡胶工业,作为填料与补强之用,起到降低制品的成本与增强制品品质的双重功效:应用于油墨产业、造纸业、涂料工业,作为填料使用,起到增稠防沉、提高产品性能以及降低产品的生产成本等多重功效。

——市场现状:市场需求量逐年增长

纳米碳酸钙在国外已有五十年的应用历史,广泛应用于橡胶、塑料、造纸、油墨、涂料、密封胶黏材料等产业。

2016-2019年纳米碳酸钙市场需求量稳步上升,2019年全球纳米碳酸钙市场需求量约为2645万吨。据美国市场研究公司Grand View Research发布的《纳米碳酸钙市场分析及2016-2024年前景预测报告》显示,2016-2024年全球纳米碳酸钙需求量年复合增长率为8.7%,塑料领域纳米碳酸钙用量占市场总量的20%以上,按此Grand View Research预测的趋势,2020年全球纳米碳酸钙需求量约为2883万吨。

具体分析中国纳米碳酸钙市场情况,国外企业依靠强大的研发能力、稳定可靠的产品质量、精良的仪器、良好的品牌信誉,占据了国内大部分高端市场,价格普遍比国产同类产品高1-3倍。近年来国内企业综合竞争实力持续提升,一批实力较强的本土企业也相继涌现,低端、中低端、中端产品市场几乎全部被国内企业占领,中高端产品市场份额也明显提升,高端产品市场正逐步打破外资企业或其在华企业的垄断局面。

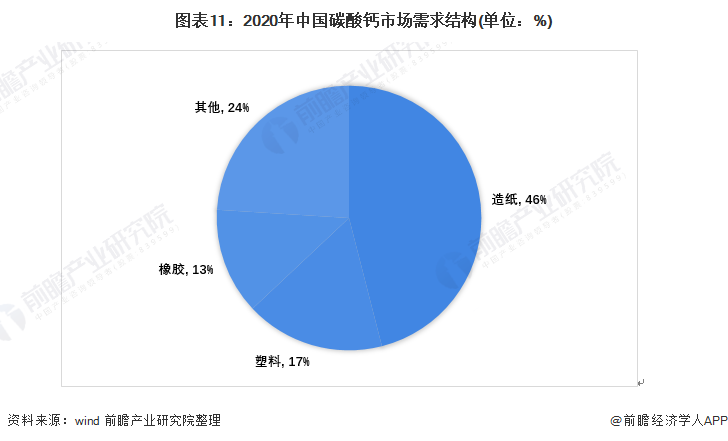

结合碳酸钙主要应用产业市场产量增速情况,前瞻经测算,认为目前造纸产业仍是碳酸钙最大的应用领域。2020年中国造纸产业碳酸钙需求占比最大,约为46%;第二大消费领域是塑料产业,消费占比为17%;橡胶产业需求占比约13%。

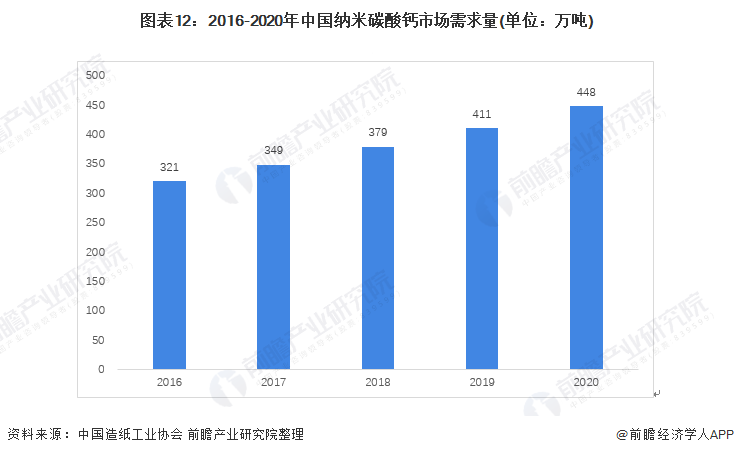

结合中国造纸工业协会发布的产业碳酸钙需求及纳米碳酸钙渗透率数据,前瞻测算得出,近年中国纳米碳酸钙需求量逐年上升,由2016年的321万吨逐渐增长至2020年需求量约为448万吨。

产业竞争格局

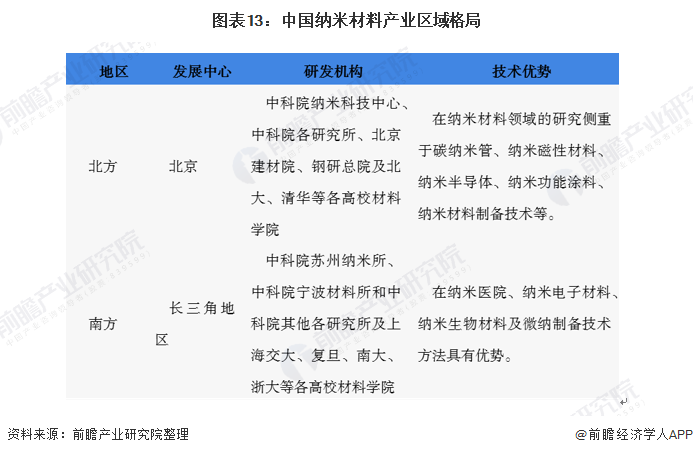

1、产业集群:主要集中于苏州和北京

分析中国纳米材料产业区域格局,目前全国纳米产业主要集群分别在苏州和北京。其中苏州纳米产业规模占据全国50%以上,苏州工业园被公认为世界八大纳米产业集聚区,已形成了由纳米新材料、纳米生物技术、能源与清洁技术、微纳加工技术等四大纳米技术核心领域,并引领发展出上百个纳米细分技术领域,培育出了苏大维格、南大光电、晶方半导体、锦富新材等龙头公司。

北京以怀柔地区的北京纳米科技产业园为中心打造产业集群,致力于纳米科技在能源、电子、环境、生物医药四大领域的应用,并以下游应用带动上游纳米材料、纳米加工、纳米器件等产业链各环节,拥有北京首创、安泰科技、中科纳新公司、中科纳通公司、集盛星泰公司、首科喷薄等一批纳米材料龙头企业。就研发而言,中国纳米产业基本形成各具特色的两大纳米研发中心布局。

2、企业竞争:市场参与者众多,多赛道布局企业综合实力较强

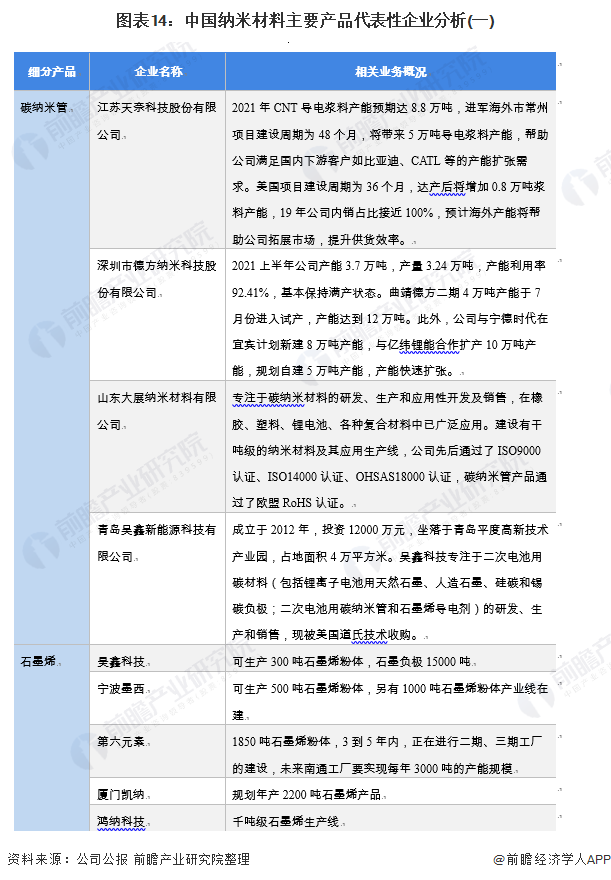

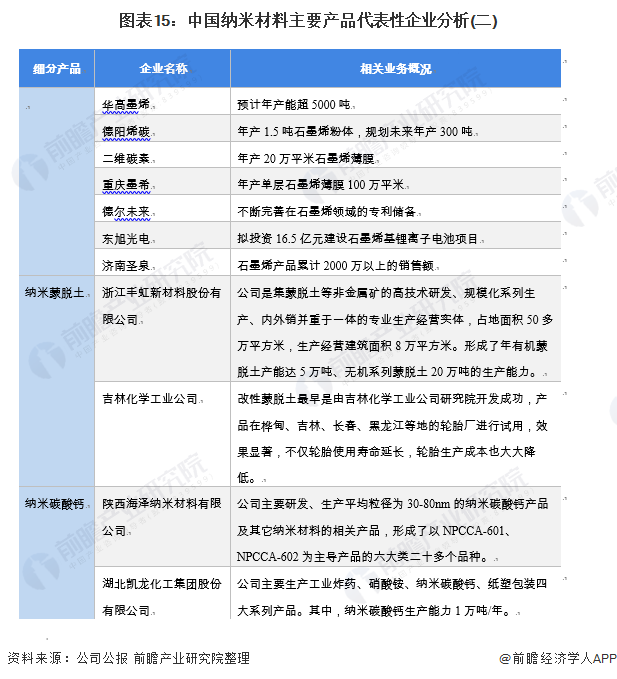

在竞争方面,目前中国纳米材料产业市场参与者众多,市场较分散,但由于纳米材料产业存在资金和技术壁垒,因此布局的企业大多拥有资金优势或技术优势。企业大多专注特定赛道,如碳纳米管赛道的天奈科技、石墨烯赛道的第六元素等。

产业发展前景及趋势

1、市场规模:千亿元纳米材料产业市场有待挖掘

“十四五”期间,3D打印用材料、超导材料和智能仿生材料等前沿新材料在工业、电力、通信、军事以及医疗等领域具有巨大商业价值及战略意义,投资关注度将进一步提高。因此,为满足市场应用的迫切需求,金属材料、有机高分子材料、生物材料和复合材料等3D打印用材料将成为未来投资关注热点,随着这些具有颠覆性的前沿新材料关注度将进一步提高,作为相关材料领域内应用频率极高的纳米材料,未来纳米材料产业市场潜力将进一步提升。

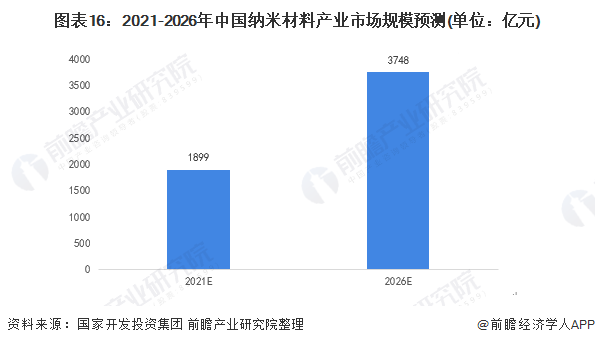

根据国家开发投资集团有限公司预测,未来几年,中国新材料产业将延续过去高速增长的强劲势头,到2025年产值将突破10万亿元,发展前景十分广阔;前瞻在此基础上进一步预测,到2026年中国新材料产值将达到11.7万亿元左右。伴随新材料产业市场发展,未来纳米材料市场规模也将进一步提升。在生产技术的积累以及下游应用市场进一步推广的环境下,纳米材料未来有望在基础工业材料以及显示器零件的细分市场上有所突破,带动整体市场规模在2025年突破3000亿元,2026年预计突破3700亿元。

2、纳米材料产业发展趋势:下游应用领域需求增长带动市场发展

前瞻基于上述细分市场与竞争格局分析,结合目前中国纳米材料产业技术创新情况,归纳该产业三大发展趋势如下:

更多产业相关数据请参考前瞻产业研究院《中国纳米材料行业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度产业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深产业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新材料产业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新材料产业发展轨迹及实践经验,对新材料产业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT