2021年中国珠宝首饰行业市场竞争格局分析 整体市场集中度较低

中国珠宝首饰行业市场规模大,但尚未出现绝对领导地位的龙头企业,行业整体国际竞争力较弱;近年行业基于数字化技术的全渠道发展趋势明显,线上发展空间较大。从细分品类角度分析,未来首饰细分行业潜力巨大并可能伴随高性价比的品牌竞争。

分析中国珠宝行业业内主要企业情况,业内尚未出现占据绝对领导地位的龙头企业,市场集中度较低,尾部较长,行业主要生产基地分布于东部沿海地带;从行业细分市场分析,首饰品类细分市场线上销售量占比、毛利率均有处于较高水平,未来将面临性价比更高的品牌竞争。随着疫情逐渐得到控制,消费需求得到释放,中国珠宝首饰行业有望进一步发展。

中国珠宝首饰行业主要上市公司:老凤祥(600612)、周大生(002867)、周大福(HK01929)、金一文化(002721)、潮宏基(002345)、明牌珠宝(002574)、萃华珠宝(002731)、爱迪尔(002740)、莱绅通灵(603900)、曼卡龙(300945)六福集团(HK002590)

核心数据:中国珠宝首饰行业市场集中度,中国珠宝首饰行业生产基地区域分布

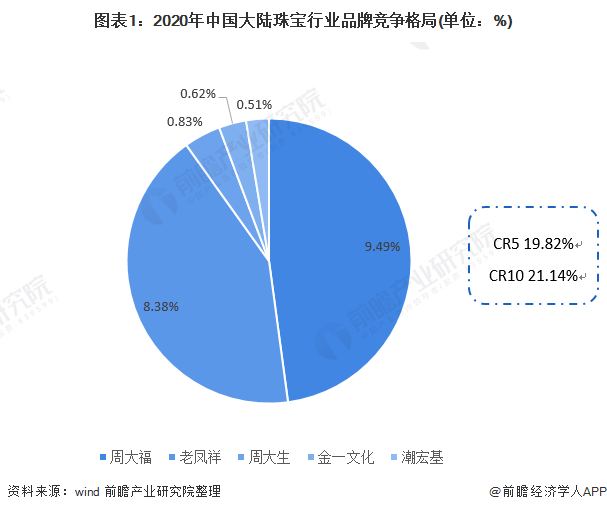

1、中国珠宝首饰市场相对分散

中国珠宝首饰行业规模巨大,目前已达到6000-7000亿级别,但行业集中度较低,目前还未出现占绝对地位的头部公司。2020年中国珠宝行业CR5约占19.82%,CR10约21.14%,说明市场尾部长,集中度低,品牌份额小。其中大陆地区市场份额第一的品牌周大福市场占有率约9.5%,较2018年上升2.5个百分点;第二名老凤祥市占率8.4%,第三名周大生市占率0.8%。

行业市场集中度较低的主要原因在于珠宝具有彰显社会地位和时尚享乐两大特性,并且其次要特性如材料、设计、风格等细分特性多且变化快,客观的次要特性使一家公司或者品牌很难兼顾两大特性,从而导致国内的珠宝行业市场集中化低的情况。

2、行业整体市场集中度有所上升

值得注意的是,近年来,行业的市场集中度有所提升,头部品牌竞争愈发激烈。2020年行业CR5较2018年提升2.41个百分点,CR10较2018年提升3.11个百分点。

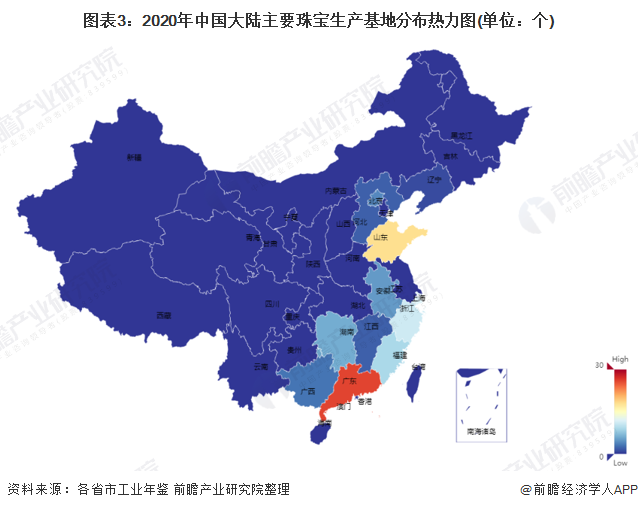

3、东部沿海地区产业集聚效应明显

从行业区域竞争格局来看,中国大陆珠宝加工企业大部分位于广东、山东、上海、福建和浙江。广东是全国主要的珠宝生产基地,而深圳和番禺则是主要的珠宝加工中心。根据内地珠宝业研究,江苏相城、广东番禺罗湖、浙江诸暨等20个重点地区获得“中国宝石首饰专业产业基地”称号。其中,深圳占中国珠宝总产销量的70%。

4、新兴首饰品牌受年轻消费者青睐

根据客单价高低、材质、含金量、工艺、佩戴时间、场合等多种方式可将珠宝首饰市场分为珠宝、首饰两个细分市场。珠宝类以金器为代表,客单价高,大多有保值投资属性,常常用于婚庆等正式场合;首饰类以银、银镀金为代表,成本价低,以配饰为主,常见于日常穿搭场合。

根据消费频率与价格,列举中国珠宝首饰行业主要公司,其分布规律符合一般市场规律,价格与消费频率成负相关关系。

值得注意的是,在分布线两端的品牌,近年来均在首饰细分品类业务领域持续发力,新兴首饰品牌如APM、潘多拉、施华洛世奇以“时尚、潮流”作为主要营销定位在首饰细分品类市场获取大批粉丝与成交量,而Tiffany&Co、Van Cleef&Arpels则通过营造轻奢、专业的品牌形象,通过较高的客单价获取利润。分布线终端则主要为传统的珠宝品牌,其经营品类较为传统,客单价与销售量根据产品线的不同而有所调整。

以上数据参考前瞻产业研究院《中国珠宝首饰行业消费需求与市场竞争投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对珠宝首饰行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来珠宝首饰行业发展轨迹及实践经验,对珠宝首饰行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT