2021年中国化妆品产业链发展全景分析 线上销售发展迅速

随着现代经济生活的发展,化妆品已经越来越成为人们的生活必需品,受到各大化妆品生产企业广告宣传影响,人们对于化妆品行业中游更为熟悉,但对于化妆品上游和下游发展情况则了解较少。为解决这一问题,本文立足于Euromonitor统计数据,用十张图来讲解化妆品上游和下游发展情况。

我国化妆品行业上游化妆品原材料研制处在较落后地位,是需要打破外国供应商技术约束的重点领域。2020年电子商务在化妆品销售领域表现亮眼,预计未来将成为各大化妆品企业竞争蓝海。

行业主要上市公司:上海家化(300203)、珀莱雅(603605)、丸美股份(603983)、拉芳家化(603630)、完美日记(YSG)

本文核心数据:各种渠道销售额情况和销售额占比

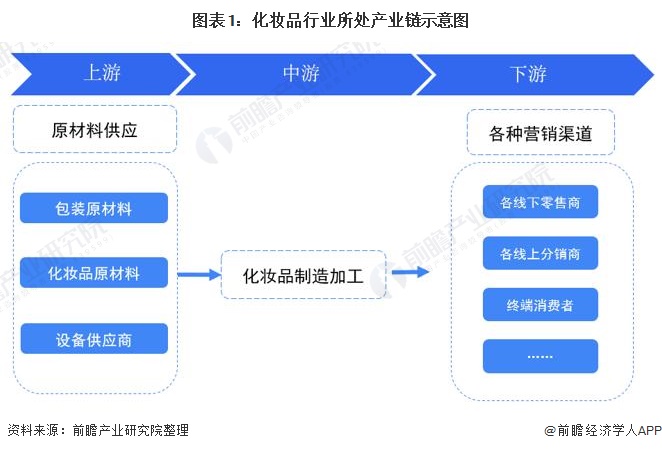

1、化妆品产业链结构梳理

(1)化妆品产业链结构

化妆品行业产业链上游主要为化妆品原材料行业(包括油脂、粉质、胶质、活性剂等)和包装原材料行业(包括纸质、玻璃、塑料、铝包装等),行业下游则主要为各种营销渠道(包括但不限于线上分销商和线下零售商)。

(2)化妆品产业链全景图

化妆品行业上游原料生产供应商代表企业为华熙生物、东方淼森等,国内知名包装材料供应商则有阿克希龙、阿蓓亚等,除此上游近年来还衍生出了代工生产企业,如天玺国际、诺斯贝尔等。

中游化妆品行业品牌众多,竞争激烈,且以欧美大牌企业为代表,如欧莱雅、雅诗兰黛等。

下游销售渠道主要包括线上和线下销售渠道,线上平台种类繁多,以淘宝、京东等传统电商平台为代表,近年来也衍生出抖音、快手、小红书等社交电商平台。线下销售渠道则主要为百货商场、零售商店、连锁商超等。

2、化妆品产业上游——原材料生产受制约

(1)化妆品原材料——国内生产商处于第三梯队

化妆品行业对上游原材料依赖高,原材料产品包括油脂、粉质、胶质、活性剂等。其中,油脂、基础保湿剂、甘油等技术壁垒也较低,国内目前已经能够自给自足;但是像活性剂原材料技术壁垒较高的原材料,我国目前仍与欧美地区有较大差距,长期依赖进口。

从全球化妆品原料生产商格局来看,国内化妆品原料生产商处于第三梯队,能实现基础的保湿滋润等功能,但高阶工艺的关键性原料对国外生产商的依赖度较高。在技术研发能力、测试检验系统及化妆品产业认知能力等多方面落后制约国内品牌的研发能力。

此外,原料生产上的差距使得国内原料端存在较多降低纯度、以次充好、以相似原料替代、添加微量激素等造假现象,更进一步的影响国产品牌的研发能力,并对整体国产化妆品形象带来负面影响。

(2)包装原材料——以塑料和玻璃为主

虽然化妆品的品种繁多,功能各异,但就其外部形态和包装的适应性来看,多数为液体,乳液体或膏状物,不具备鲜明的外观,必须通过精美、独特的包装设计,才能表现出其本身特性,因此化妆品一般要依赖于包装,才能很好的实现销售,除了金属之外,塑料和玻璃是当前主要使用的化妆品包装容器材料。

根据化妆品及其包装的发展趋势,现代化妆品的包装在包装材料和容器的选择、包装容器的结构设计和包装容器的装潢设计等方面,主要有以下特点:

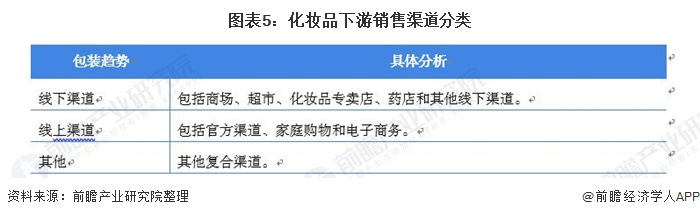

3、化妆品产业下游——线上销售发展迅速

按照销售方式的不同,我国下游渠道分为线上销售、线下销售和其他复合销售渠道三大类,细分如下:

化妆品行业下游销售渠道一向以线下销售渠道为主,但2020年疫情冲击,使得大量线下门店关闭,线下渠道受到挤占冲击。2011-2020年我国化妆品线下销售额占比逐年下降,线上销售额占比逐年上升,时至2020年,我国线上、线下渠道化妆品销售占比分别为55.71%和44.18%,两渠道销售额占比仅相差1.53%。

4、线上销售2020年达2230亿元,电子商务为主流

(1)线上销售额——2020年达到323.38亿美元(约合2230.48亿元)

2011-2020年线上渠道销售额呈现逐年上升趋势,2016-2020年线上渠道销售额增速有放缓趋势,但年增速总体保持在13%以上。2020年销售额达到323.38亿美元,同比增长18.52%。

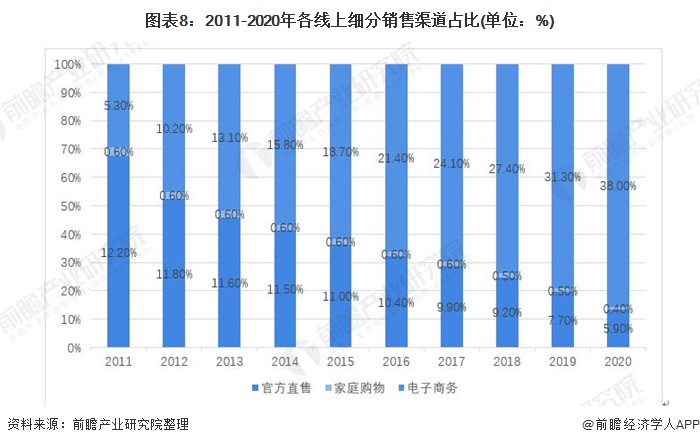

(2)细分销售渠道——电子商务销售额占比最大

线上渠道包括官方直营店、家庭购物和电子商务等。基于Euromonitor数据来看,2011-2020年电商销售渠道呈现迅速增长态势,从2011年占比5.3%直到2020年38%,且电商销售渠道也成为目前线上销售的主要渠道,预计未来还将呈现上升趋势。

5、线下销售销售额2019达峰值,专卖店销售额占比上升明显

(1)线下渠道销售额——2019年达到峰值

2011-2019年线下渠道呈现出波动上升趋势,2019年线下渠道销售额和增长率达到峰值,销售额为411.61亿美元,增速为10.4%。2020年受到疫情冲击,线下销售额规模为407.84亿美元(约合人民币2813.03亿元),同比下降0.92%。

(2)细分销售渠道——商场占比最大,化妆品专卖店占比上升明显

中国化妆品行业线下销售渠道包括商场、超市、化妆品专卖店、药店等。2011-2020年,商场销售渠道始终为最重要销售渠道,但其占比呈现下降趋势,2020年占比13.6%;化妆品专卖店销售占比则呈现上升趋势,2020年占比为10.1%。

总的来看,我国化妆品行业产业链上游发展中化妆品原材料研制仍处在较落后地位,是需要打破外国供应商技术约束的重点领域。除此,2020年电子商务在化妆品销售领域表现亮眼,预计未来将成为各大化妆品企业竞争关键要地。

以上数据参考前瞻产业研究院《中国化妆品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对化妆品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化妆品行业发展轨迹及实践经验,对化妆品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT