2021年中国LCP材料行业产销现状及发展前景分析(附全球及中国主要企业产能情况)

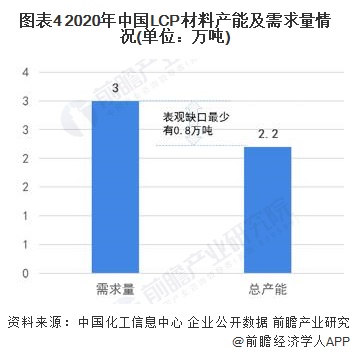

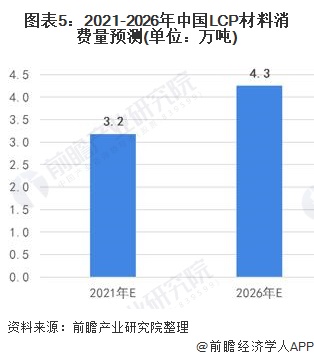

在5G时代设备对于材料的介电性能等要求越来越高的背景下,LCP材料凭借优异的性能被广泛应用于高速连接器、5G基站天线振子、5G手机天线、高频电路板等电子电器方面。2020年国内LCP消费需求量约3万吨,预测到2026年国内LCP总消费量将达到4.3万吨。

化工材料行业主要上市企业:目前国内化工材料行业主要上市企业有中泰化学(002092.SZ)、上海石化(600688.SH)、新疆天业(600075.SH)、华谊集团(600623.SH)、中化国际(600500.SH)、大庆华科(000985.SZ)等

本文核心数据:企业产能、消费量

LCP(Liquid Crystal Polymer)即液晶高分子聚合物,是一种由刚性分子链构成的,在一定物理条件下能出现既有液体的流动性又有晶体的物理性能各向异性状态(此状态称为液晶态)的高分子物质。

与其他有机高分子材料相比,LCP具有独特的分子结构和热行为,在熔融状态下,LCP分子排列像棒状一样直,在成型时,剪切应力的作用下,进一步提高了这种排列取向,表现出极好的各向异性,这种取向有序的特殊结构使其具有自增强效果,机械性能优异,强度极高,尺寸稳定性、光学性能、电性能、耐化学药品性、自阻燃性、加工性等性能良好,且耐热性好,热膨胀系数低。

以电子电器领域需求为主

由于LCP材料分子骨架对称性高,再加上液晶本身结构使主链的运动受限,LCP在高频段表现出极低的介电常数和介电损耗。因此,在5G时代设备对于材料的介电性能等要求越来越高的背景下,LCP材料凭借优异的性能被广泛应用于高速连接器、5G基站天线振子、5G手机天线、高频电路板等电子电器方面。

全球产能分布较为集中

目前,全球LCP产能集中分布在美国、日本和中国等国家或地区。其中,美国和日本企业约占全球总产能的80%左右,中国仅占20%左右。海外生产企业主要包括美国的塞拉尼斯,日本的宝理、住友、新日石、东丽等。美国塞拉尼斯、日本宝理、住友三家企业产能占比超过60%。整体来看,全球LCP市场集中度较高。

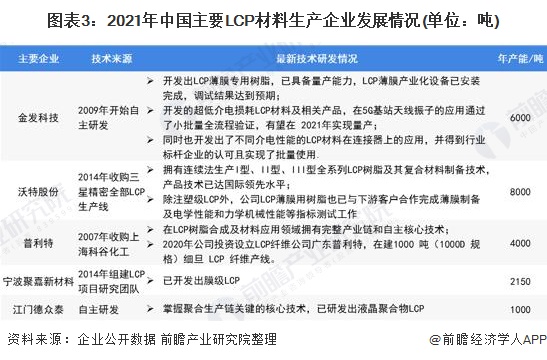

国内龙头企业业务布局

从国内市场发展来看,目前,国内生产LCP材料的代表企业有沃特股份、金发科技、普利特、宁波聚嘉新材料、江门德众泰等。

其中沃特股份是国内最大的LCP生产企业。基于多样化的LCP树脂产品布局,目前公司注塑级LCP材料的流动性和热稳定性实现对客户需求的全面覆盖,在相关流动性和热稳定性区域内,企业进一步根据客户对于材料强度、翘曲、抗静电、表面平滑度、焊接强度的要求实现了多款材料的批量供应并应用于基站、笔记本电脑、手机移动终端产品部件。

2020年,沃特股份新增LCP5000吨产能装置投产,LCP材料相关收入较2019年同比增长63.13%。目前公司的LCP材料年产能合计达到8000吨,为客户未来增长的订单需求提供了保障。

国内市场供不应求明显

从行业整体供需来看,根据中国化工信息中心资料,2020年国内LCP消费需求量约3万吨,而结合主要企业产能情况初步估计国内企业总产能约2.2万吨,考虑到大部分企业产能尚未完全投产,国内市场缺口至少有0.8万吨。目前国内受技术及产品质量因素影响,国内LCP市场供不应求特征明显,高度依赖进口产品。

LCP行业发展前景预测

目前5G相关的电子电器是LCP最主要的消费领域,预计未来几年,受“新基建”的拉动,LCP的市场需求将进一步提升。中国化工信息中心预计未来五年LCP的总消费量仍将保持6%以上的增速,基于此初步测算到2026年国内LCP总消费量将达到4.3万吨。

以上数据及分析来源参考前瞻产业研究院发布的《中国化工新材料行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对化工新材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化工新材料行业发展轨迹及实践经验,对化工新材料行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT