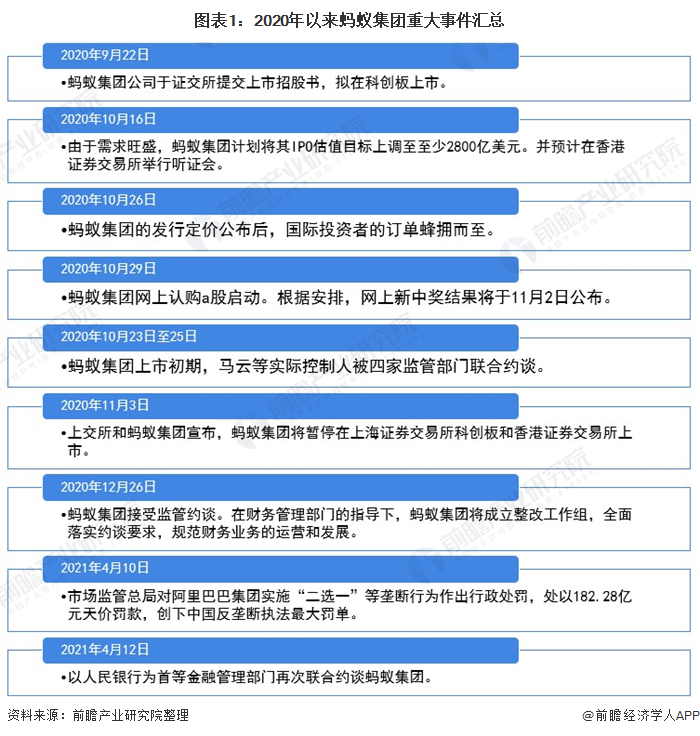

三次约谈+天价罚单 从监管事件揭露蚂蚁集团产品经营本质

2021年4月10日,市场监管总局对阿里巴巴集团实施“二选一”等垄断行为作出行政处罚,处以182.28亿元天价罚款,创下中国反垄断执法最大罚单。这次主要是针对阿里垄断行为的处罚。2021年4月12日,以人民银行为首等金融管理部门再次联合约谈蚂蚁集团。通过近期频繁的监管事件进一步认识蚂蚁集团的产品经营模式。

监管约谈蚂蚁的事件汇总

自2020年蚂蚁集团提交科创板上市招股书以来,集团热点新闻不断,主要集中在监管方面,其中,2020年以来蚂蚁集团事件汇总如下:

(1)第二次约谈:定性

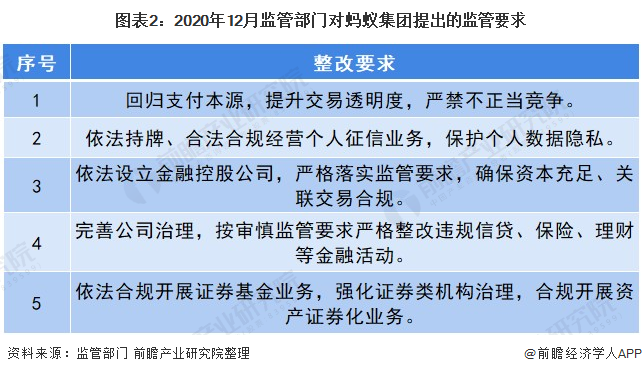

2020年12月26日,人民银行、银保监会、证监会、外汇局等金融管理部门联合约谈蚂蚁,指出了蚂蚁集团目前经营中存在的主要问题:公司治理机制不健全;法律意识淡漠,藐视监管合规要求,存在违规监管套利行为;利用市场优势地位排斥同业经营者;损害消费者合法权益,引发消费者投诉等,针对以上各种问题提出整改要求,具体如下:

(2)天价罚单

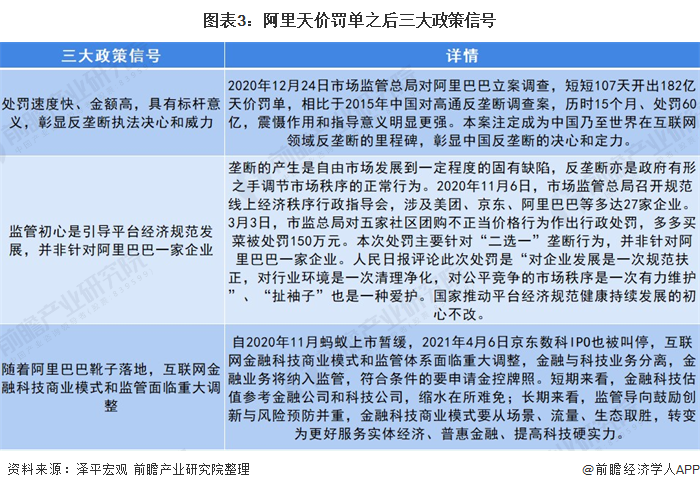

2021年4月10日,市场监管总局对阿里巴巴集团实施“二选一”等垄断行为作出行政处罚,处以182.28亿元天价罚款,创下中国反垄断执法最大罚单。这次主要是针对阿里垄断行为的处罚,尚未涉及蚂蚁的金融监管及相关处理。阿里天价罚单释放三大政策信号。

(3)再一次约谈:落实整改

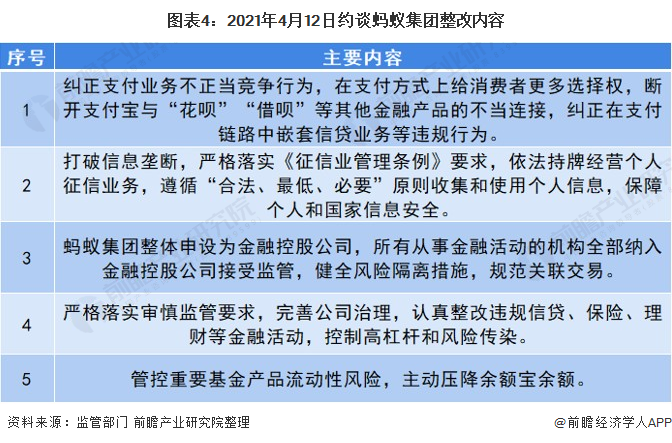

距金融管理部门在蚂蚁集团天价罚单之后不到一周,人民银行、银保监会、证监会、外汇局等金融管理部门再次联合约谈蚂蚁集团有关人员,蚂蚁集团整改工作启动以来,金融管理部门就整改措施与蚂蚁集团进行了深入沟通,并督促蚂蚁集团形成了全面可行的整改方案。此次约谈整改主要包括五个方面:

蚂蚁产品运作模式

蚂蚁以互联网思维切入金融科技产业链条,爆款产品、开放平台、打造生态三步环环相扣,客户从传统的C端消费者、B端商家,延伸到F端金融机构和G端政府部门,积累的数据、技术、运营管理经验内化为护城河。

具体来看,当前蚂蚁集团着力布局三大战略板块,数字支付与商家服务、数字金融科技平台、创新及其他业务。

传统金融机构的产品设计往往是从自身能力、监管政策等约束性条件出发,"先有产品,再找客户",而蚂蚁所拥有的互联网基因恰恰相反,以客户需求为立足点打造产品,突破传统束缚,再依托阿里多元交易场景,降低金融服务门槛,高度重视用户体验和产品运营,打造出支付宝、余额宝、花呗、借呗、相互宝等爆款产品。

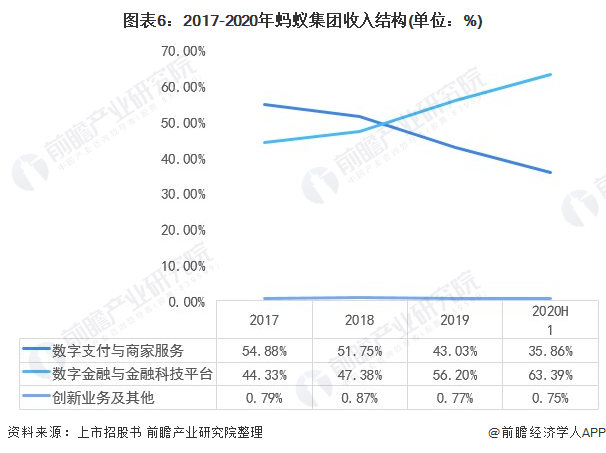

支付板块贡献流量,其中,数字支付与商家服务板块贡献收入35.86%,逐年下降。此板块以支付宝为平台开展,集成境内外支付、生活场景、多元金融服务等端口,是一个综合性的流量入口,盈利模式以收取交易手续费为主。2017-2020年上半年产生营业收入占比从54.9%逐渐下降至35.9%。

(1)支付宝:首创担保交易模式,解决交易信任问题,缔造流量入口

支付宝是第一个爆款产品,作为综合性的流量入口,叠加高频的支付场景为其他金融业务导流,以手续费及客户备付金利息收入为盈利方式。

显性收益来自交易服务费和客户备付金利息收入,较为微薄。更重要的隐性收益在于打造金融科技服务入口聚拢流量。截至2020年6月,支付宝月活用户达7.11亿,总支付交易规模为118万亿元,无形中积累了大量客户、信用、交易数据,客户粘性增强,活跃率持续提升,成为日常生活和数字金融的引流入口,实现向高利润金融服务二次引流。

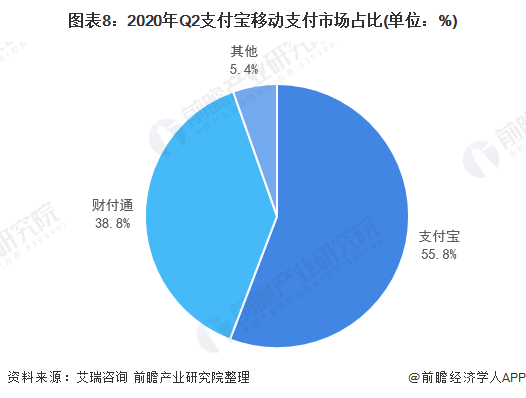

艾瑞数据显示,2020年第二季度支付宝以55.6%的市场份额,继续保持大幅领先优势,而微信支付则以38.8%的市场份额,居行业第二。。

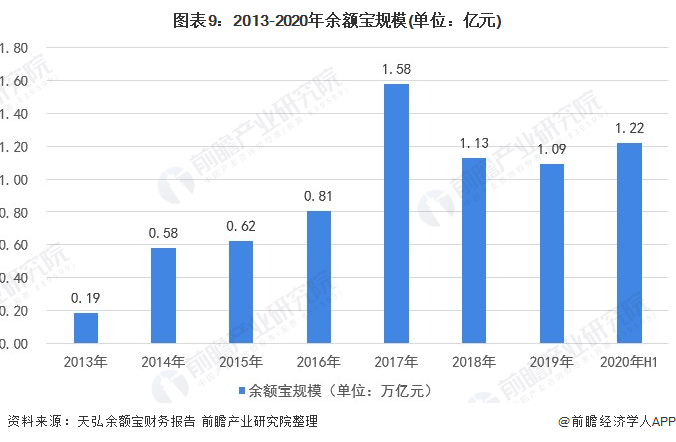

(2)余额宝:首创"支付+理财"功能,解决"碎片化"理财需求

余额宝于2013年6月13日上线,是国内首只互联网基金,结合消费和理财需求,一经推出广受追捧,余额宝用户数从2013年底的4303万人,到2018年突破6亿人,规模突破1.2万亿。

余额宝的诞生唤醒了客户的理财意识,掀起"存款搬家"浪潮,实现居民资产向理财引流的重要一步,推动理财线上化。

(3)花呗、借呗:普惠金融,聚焦长尾市场

蚂蚁集团的互联网贷款包括2B和2C端,2B主要是网商银行的小微贷和助农贷等,2C端为消费贷蚂蚁花呗和现金贷蚂蚁借呗。截至2020年6月底,蚂蚁集团消费信贷余额为17320亿元,小微经营信贷余额为4217亿元,总计21356亿元,服务约5亿用户及超过2000万小微经营者。

(4)相互宝:低门槛揽客,重在培养客户保险意识

相互宝于2018年10月上线,是目前全球最大的互助社区。根据2020年9月2期最新公示,参与分摊人数达到1.05亿人,分摊总额为4.9亿元,人均分摊成本4.7元。引流保险产品,

保险产品素以条款复杂著称,普及程度较低。相互宝的推出,简化条款,精准定位客群,提高客户转化率,为蚂蚁保险商城引流:《金融时报》的调查显示,1/3的相互宝用户受访者表示非常有可能在未来6个月中购买重疾险;蚂蚁集团的招股说明书披露,许多相互宝的会员也购买了"好医保"健康险的产品。

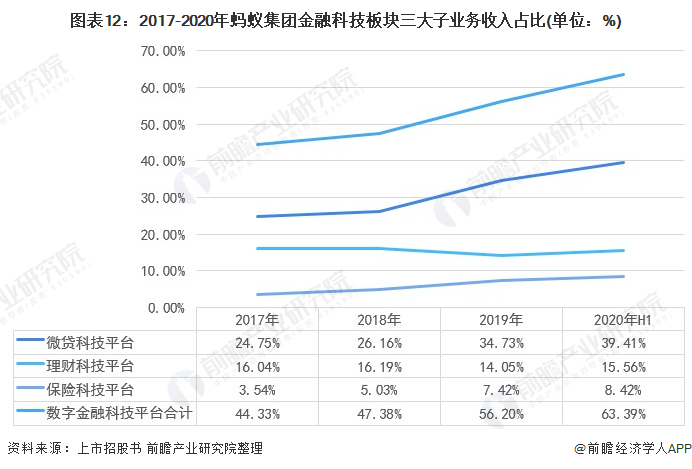

金融服务贡献收入

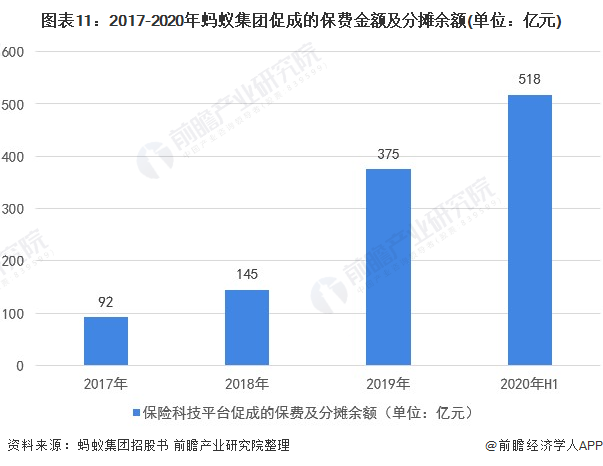

网络借贷占比高。此板块为多元金融服务,以交易佣金、利息收入、投资收益等作为主要收入,是蚂蚁最大的收入来源。下设微贷科技平台、理财科技平台和保险科技平台,2020年上半年收入占比分别为39%、16%、8%。

技术创新贡献增长点

创新及其他业务贡献营收不到1%,增长潜力大。该板块是目前集团转型的方向,以技术开发为金融机构、政府机关等合作伙伴提供综合性的技术解决方案,知识产权及技术服务费是主要的收入来源。2019 年蚂蚁链开始取得收入,未来将对外输出解决方案,成为新增长点。

蚂蚁集团的本质以金融为根基技术

综上可见,蚂蚁集团与金融有着不可分割的关系,但并不是传统意义上的金融机构。表面上看,蚂蚁旗下拥有银行、基金、财险、小贷等牌照,涉足支付、理财、借贷、保险服务,因借贷产生的技术服务费已经成为蚂蚁最大的收入来源,看似已经成为金融公司。

但从业务模式看,蚂蚁核心竞争力是技术和数据,通过引流、助贷、联合贷款等方式提供金融服务,不直接承担利率风险、信用风险和流动性风险,与赚取存贷差的传统金融业务有本质区别。

蚂蚁的技术以金融服务为根基,没有金融服务场景,技术将失去用武之地,如果没有技术和数据核心竞争力,蚂蚁便会沦为P2P一样的伪金融公司。

更多数据参考前瞻产业研究院《中国科技金融服务深度调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对科技金融服务行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来科技金融服务行业发展轨迹及实践经验,对科技金融...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT