2020年中国智能制造行业发展现状与细分市场分析 汽车制造业智能制造水平保持领先

在我国制造行业逐渐呈现出稳定发展趋势的同时,智能制造行业成为驱动我国制造行业的主要动力之一。国家不断推动智能制造融合发展,加强与其他国家合作,推动制造业与互联网融合发展试点等。我国智能制造水平不断提高,其中以汽车制造业智能制造水平发展最为明显。

智能制造的发展离不开智能制造装备的支持,智能制造装备产业链上游核心零部件相关核心技术积累和自主生产能力较弱。以传感器为例,我国传感器产业面临着高端人才较为缺乏、关键技术还未突破、产业结构不合理等问题。工业机器人成智能制造发展的重要力量,相对于发达国家,我国工业机器人还有较大发展空间。整体而言,智能制造还有很长的路要走。

国家不断推动智能制造融合发展

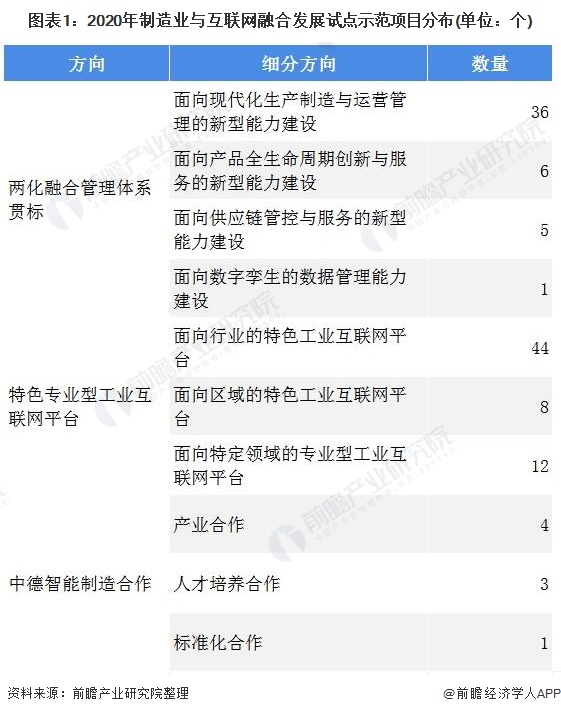

在我国制造行业逐渐呈现出稳定发展趋势的同时,智能制造行业成为驱动我国制造行业的主要动力之一。2020年是《中国制造2025》第一阶段的结束时间,也是第二阶段的开启时间。2020年12月,工信部确定了135个2020年制造业与互联网融合发展试点示范项目。其中中德智能制造合作主要包括产业合作、人才培养和标准化合作。

注:不含“跨行业跨领域工业互联网平台”方向。

2020年中德智能制造合作项目包括中德合作工业车辆智能工厂示范、直线机器人和水平多关节机器人技术的国内转化及市场应用推广、基于云系统的精密电子元器件智能工厂、风力发电机自动系统等,在项目过程中,将吸取德国智能制造经验,有望经验推广,进一步提高我国智能制造水平。

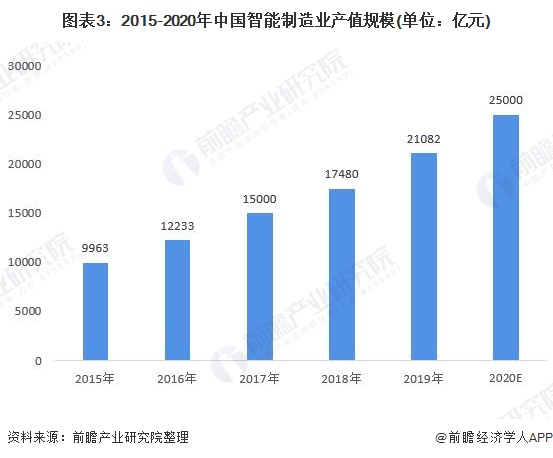

根据《中国制造2025》、十九届五中全会提出的新型工业化等政策,我国智能制造对于国家国际竞争力的提高越来越重要。随着国家对智能制造的大力支持,我国智能制造行业保持着较为快速的增长速度,继2019年我国智能制造装备行业的产值规模突破两万亿元后,2020年初步估计达2.5万亿元。

汽车制造业智能制造水平高于全国平均

随着国家不断推动智能制造产业发展,全国智能制造能力成熟度提高,根据工业和信息化部和中国电子技术标准化研究院,2020年全国制造业智能制造能力成熟度较2019年有所提升,一级及以下的低成熟度企业数量减少10%左右,三级以上的高成熟度企业数量增加了8%左右。75%的企业开始部署智能制造。

在智能制造技术赋能下,我国智能制造水平不断提升,使得智能制造应用范围与应用程度不断提升。其中,汽车制造业智能制造应用水平高于全国平均水平,二级、三级行业占比位居全国首位,表明汽车制造业智能制造能力水平保持领先优势。

智能制造装备产业是智能制造发展的重要力量

智能制造离不开智能装备的支撑,智能制造装备产业主要包括机器人与增材设备制造、重大成套设备制造、智能测控装备制造、其他智能设备制造和智能关键基础零部件制造等,以实现生产过程的自动化、智能化、高效化。

根据国家统计局公布的数据显示,近年来我国装备制造业主营业务收入呈现增长趋势,2019年我国装备制造业主营业务收入达到38.06万亿元,同比增长3.5%,增速较2018年有所放缓,2020年受新冠疫情影响,2020年上半年我国装备制造业整体营业收入为16.75万亿元,同比下降6.94%。

当前,我国装备制造业总产值跃居世界第一,已进入到世界装备制造业大国行列,但是与美国、德国、日本等装备制造业强国相比,我国装备制造业综合竞争力还亟待提高。

智能制造装备的核心零部件主要包括传感器、减速器、控制器、伺服电机等,中国智能制造装备产业链上游核心零部件相关核心技术积累和自主生产能力较弱。以传感器为例,目前,我国已有2000多家从事传感器生产的企业,但整体素质参差不齐,规模以上企业仅有300家左右,小型企业占比近70%,产品以低端为主,高端产品自给率不足,多为进口。

传感器的质量、价格、功能都是需要重点提高的方面。目前,我国传感器产业面临着高端人才较为缺乏、关键技术还未突破、产业结构不合理等问题。

工业机器人成智能制造发展的重要力量

在智能制造领域,近年来发展最受瞩目的莫过于工业机器人,工业机器人作为推动制造业转型升级的重要力量,目前已广泛应用于汽车及汽车零部件制造业、机械加工行业、电子电气行业等领域。2020年全国规模以上工业企业的工业机器人产量再创新高,累计达237068台,同比增长19.1%。

我国工业机器人市场发展较快,约占全球市场份额三分之一,是全球第一大工业机器人应用市场。当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛,据IFR统计,2019年我国工业机器人销售额达57.3亿美元,初步估计2020年销售额达到63亿美元。

但是相对于发达国家,我国工业机器人还有较大发展空间。据IFR披露,截至2019年底,全球平均机器人密度为每万人113台,随着近年来机器人产量的增加,亚洲地区的平均机器人密度增长到了每万人118台,2014-2019年的复合增长率为18%;欧洲地区的平均机器人密度为每万人114台,2014-2019年的复合增长率为6%。

2019年机器人密度最大的是新加坡,为每万人918台,中国为每万人187台,其中香港地区和台湾地区的机器人密度均超过了美国,分别为每万人242台和每万人234台,美国为每万人228台。整体而言,我国工业机器人发展与其他国家相比仍有较大差距。

《中国制造2025》明确规划了中国制造业未来的工业之路是一条智能化、自动化之路,制造业产能巨大,但同时又存在结构性产能过剩,有强烈的智能化改造需求,也是一条较为漫长的路。

以上数据来源参考前瞻产业研究院发布的《智能制造行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智能制造行业的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来智能制造行业发展轨迹及实践经验,对智能制造行业未来的发展前景...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT