十张图了解2020年中国塑料管道行业市场现状及竞争格局分析 中国联塑独占鳌头

塑料管道由于其节能环保的特性,得到政策大力支持和推广,我国塑料管道行业在经历了产业化高速发展阶段后,进入稳定成熟的阶段,已经成为一个竞争较为充分的行业,头部企业包括中国联塑、永高股份、伟星新材、雄塑科技、顾地科技等。其中中国联塑提升生产自动化和智能化水平,在管道产品生产中实现全面机械化,提高整体产能、质量和效益,满足市场需求。2019年产销量分别达到245万吨和239.79万吨,远远领先行业其他企业,具有头部竞争地位。

华东华南企业数量较多

塑料管道的发明和应用是管道行业的一次革命,用于替代铸铁管、镀锌钢管、水泥管等传统的管道,由于其节能环保的特性,得到政策大力支持和推广,可广泛应用于建筑给排水、城乡给排水、城市燃气、电力和光缆护套、工业流体输送、农业灌溉等建筑业、市政、工业和农业领域。

我国塑料管道行业在经历了产业化高速发展阶段后,进入稳定成熟的阶段。2019 年塑料管道产量1606 万吨,同比增长2.49%。销量逐年上涨,2019年销量达1562万吨,产销率在95%上下波动,并逐年上升,产销趋于平衡。

目前塑料管道行业已经形成了聚氯乙烯(PVC)管、聚乙烯(PE)管、三型聚丙烯管(PP-R 管)为主的产品格局。PVC 材料适用于粘接、橡胶圈柔性连接,PVC 管道主要应用在给排水、农业、电力和通信等领域;PE、PP 适用于热熔、电熔连接,PE 管道是市政给排水工程的主要塑料管道;PP 以 PP-R 管道为主,主要用于冷热管及采暖。

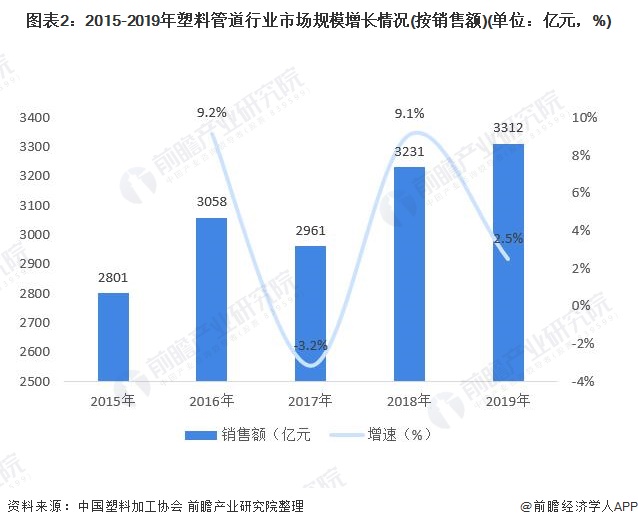

塑料管道成本80%上为PVC、PPR、PE等化工产品,其定价较为透明,售价相对较高。均价达到1-2万元/吨,销售额方面波动增长,2019年达3312亿元,同比增长2.5%。

虽然在电子商务发展的大背景下,塑料管道行业营销市场正在从先前的以地域划分的市场向全国市场乃至全球市场转变,营销范围更加广泛。但是由于塑料管道有一定的运输半径限制,区域流动性受到较大影响,竞争格局有一定的区域特征。华东和华南企业最多,占比分别为37%与22%,占比共计59%,而东北和西部较少。

中国联塑独占鳌头

塑料管道行业发展多年,已经成为一个竞争较为充分的行业,产品同质化较大,头部企业包括中国联塑、永高股份、伟星新材、雄塑科技、顾地科技等。中国联塑为行业领先企业,具有头部竞争地位,产销量分别达到245万吨和239.79万吨,远远领先行业其他企业。

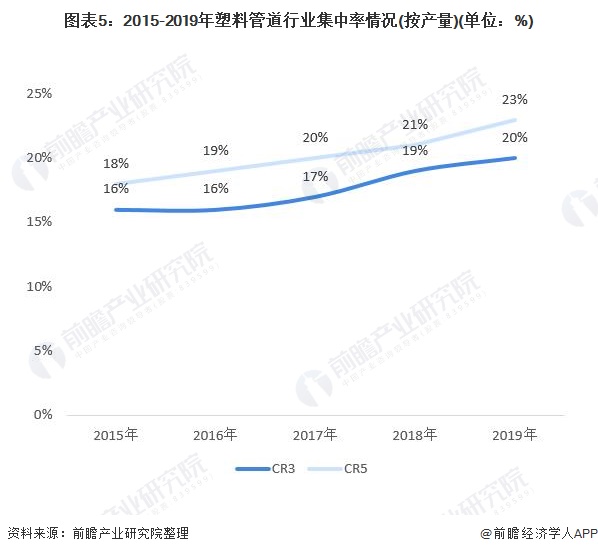

塑料管道行业集中率呈逐年上升的趋势,2019年前三名集中率达20%,前五名集中率达23%,行业产能逐渐向头部企业集中。

按产量看,2019年全国塑料管道行业市场竞争格局中,中国联塑以15%的占比远超第二位占比4%的永高股份。中国联塑企业提升生产自动化和智能化水平,在管道产品生产中实现全面机械化,以提高整体产能、质量和效益,满足市场需求。2019年中国联塑塑料管道及管件生产的年度设计产能由2018年的262万吨扩至278万吨,期内产能使用率达88.0%。中国联塑已拥有超过23个主要生产基地,分布于全国18个省份及加拿大、印尼等国家。

中国联塑销量同样以15.3%遥遥领先。中国联塑拥有10000多种产品,产品体系齐全,充分满足市场需求,被广泛应用于家居装修、民用建筑、市政给水、排水、电力通信、燃气、消防、环境保护及农业、海洋养殖等领域。

头部企业形成各自的核心竞争区域

从产品类别看塑料管道头部企业竞争情况,在 PVC 管行业中,中国联塑渗透率交到,达到 24.4%;在 PPR 管行业中,伟星新材渗透率达到 7.5%;在 PE 管行业中沧州明珠渗透率达 3.3%。

由于运输成本问题,塑料管道头部企业仍然形成了各自的核心竞争区域,在华东地区销量领先的主要是永高股份和中国联塑,占比分别为9%和4%;在华南地区领先的是中国联塑和雄塑科技,占比为48%和7%。总体来说,除华东地区外,其他区域中国联塑的销量占据绝对优势。

按营业收入看,中国联塑与雄塑科技在华南地区占比较高,分别为72%和66%;永高股份和伟星新材收入集中在华东区域,占比66%和79%;顾地科技注重西部市场,营收占比85%。行业公司竞争格局区域特征明显,但中国联塑产能布局全国,除华东市场外,其余均处于绝对领先地位。

从中国联塑企业的发展经验可知,我国塑料管道行业惬意竞争力的提升需要从传统管道向管道创新迈进,摆脱管道品种单一、应用领域受限的局面,抓住技术革新引领行业发展。

更多数据请参考前瞻产业研究院发布的《中国塑料管道行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对塑料管道行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来塑料管道行业发展轨迹及实践经验,对塑料管道行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT