预见2020:《2020年中国3D打印产业全景图谱》(附市场规模、细分行业结构、产业链代表性企业名单等)

3D打印的定义及发展历程

3D打印也称为增材制造技术,是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术,通常是采用数字技术材料打印机来实现。

3D打印起源于19世纪末的美国,由美国研究的照相雕塑和地貌成型技术开创了的3D打印核心思想,1984年,查尔斯胡尔将光学技术转变为快速成型领域,并于1986年成立了世界上第一家生产3D打印设备的公司3D Systems,自此,美国开始涌现出多家3D打印公司。随后的30年里,3D打印技术不断创新,应用领域持续拓展,3D打印产业逐渐成熟。

目前3D打印主要分为桌面级和工业级两种。桌面级是3D打印技术的初级阶段和入门阶段,能够很直观地阐述3D打印技术的工艺原理。由于桌面级3D打印机价格相对便宜、携带方便、易于操作等,因而其应用场景主要集中于家庭、办公等场景。

中国3D打印产业链处于发展初期

目前,我国3D打印产业尚处于发展初期,发展初期的3D打印产业链主要包括最初的原材料处理、设备制造到最后的打印应用与服务。

中国3D打印产业发展现状

— —产业规模逐年加速增长

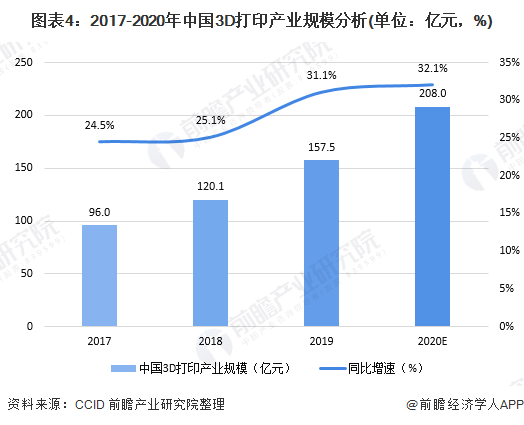

近年来,我国3D打印市场应用程度不断深化,在航空航天汽车、船舶、核工业、模具等领域均得到了越来越广泛的应用。2017-2019年,我国3D打印产业规模逐年增加,增加速度要略快于全球整体增速,以致于我国3D产业占全球的比重在不断增加。根据2020年3月赛迪顾问(CCID)发布的《2019年全球及中国3D打印行业数据》,2019年,中国3D打印产业规模为打印产业打印产业157.5亿元,较2018年增加31.1%。

2020年全球爆发新冠疫情,各国医疗防护设备紧缺,此时3D打印扮演了救场的角色。国内最大的B2C跨境电商平台全球速卖通上的数据显示,疫情期间我国3D打印机销售火爆,疫情以来该平台上3D打印机的销售额和2019年比已经翻番。预计2020年我国3D打印产业规模将达到208亿元。

— —3D打印设备规模占比最大

3D打印产业主要由3D打印设备、3D打印材料和3D打印服务三大细分行业构成,2019年,中国3D打印设备产业规模70.86亿元,占比最高,达到45%;3D打印服务产业规模为45.67亿元,占比29%;3D打印材料产业规模40.94亿元,占比26%。

— —进口3D打印设备以高端商用产品为主

3D打印机随用途的不用价位也不同,一般商用打印机价位较高,价位为几万到几十万不等;国内购物网站上已经可以购买到廉价的3D打印机价格在3000至5000元不等,并配有快速入门指南、相应软件下载、机器矫正等介绍。

在3D打印设备进出口方面,据中国石油和化学工业联合会,2019年5月-2020年5月中国3D打印机进口均价呈波动下降趋势。2020年5月中国3D打印机进口均价为4313.58美元/台,环比下降20%。出口均价为186.12美元/台,环比上升13%。可知中国3D打印机进出口均价差距较大,进口均价约为出口均价的23倍,进口产品以高端商用产品为主。

— —华东地区为主要企业聚集区域

华东地区是我国3D打印企业的主要聚集区域,根据CCID公布的数据显示,2019年华东地区3D打印企业数量占全国的比重为42.4%。中南、华北、西南等地区也有优秀企业集聚,分别占比23.8%、13.9%和8.4%。华东地区的3D打印知名企业包括湖南华曙高科技有限责任公司、杭州先临三维科技股份有限公司、上海光韵达三维科技有限公司、上海曼恒数字技术有限公司;中南地区的3D打印知名企业包括深圳市光华伟业实业有限公司、湖北嘉一三维高科股份有限公司等。

产业链上游金属打印材料需求较大

3D打印的材料主要包括金属、陶瓷、塑料、细胞组织、石膏、无机料粉、光敏树脂等。目前,石膏、无机料粉、光敏树脂、塑料等也许能满足一般3D打印的需求,玩具等塑料打印制品可以直接使用。但工业级应用的金属粉末仅有钛、不锈钢、金银等的应用还受到技术的限制,应用范围相对较窄。

作为决定3D打印技术发展进程的一项重要因素,3D打印材料的地位逐渐提高。随着3D打印技术的一步步普及,对于材料的需求也在飞速上涨。根据2020年3月赛迪顾问发布的《2019年全球及中国3D打印行业数据》,2019年,中国3D打印材料产业规模达40.94亿元,比2018年增长26.2%,在3D打印产业中占比26%。

在3D打印材料中,金属材料占比较大,根据CCID公布的数据显示,2019年,中国3D打印材料产业结构中,非金属材料产业规模25.38亿元,占比最高,达到62%;金属材料产业规模15.56亿元,占比38%。

产业链下游工业领域应用占比超60%

3D打印产业链的下游主要分为两大类:民用消费领域,如摄影、饮食、教育等方面;工业领域,如传统的航空、汽车、船舶、电子、家电、医学、建筑等行业,同时还包括珠宝、时装、食品、纺织业以及考古领域。

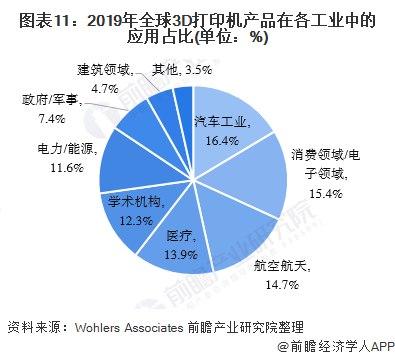

据《Wohlers Report 2020》问卷调查显示,目前全球3D打印工业领域应用中使用3D打印最多的行业是汽车工业,遥遥领先,占比为16.4%。消费领域/电子领域和航空航天则紧随其后,分别为15.4%和14.7%。

注:其他的领域是指栏目中没有列出的较宽范围的其他工业领域,如矿物加工、化工、水处理、木材/纸张以及其他目前还没能单独列出的行业

我国的3D打印主要集中在家电及电子消费品、建筑、教育、模具检测、医疗及牙科正畸、文化创意及文物修复、汽车及其他交通工具、航空航天等领域。其中,3D打印最大的三块需求分别来自民用消费、工业设计和航天军工。

根据CCID公布的数据显示,2019年,中国3D打印应用服务产业结构中,工业领域应用服务产业规模29.23亿元,占比达到64%;消费领域应用服务产业规模16.44亿元,占比36%。

中国3D打印产业发展前景

— —产业链上的专业分工进一步深化

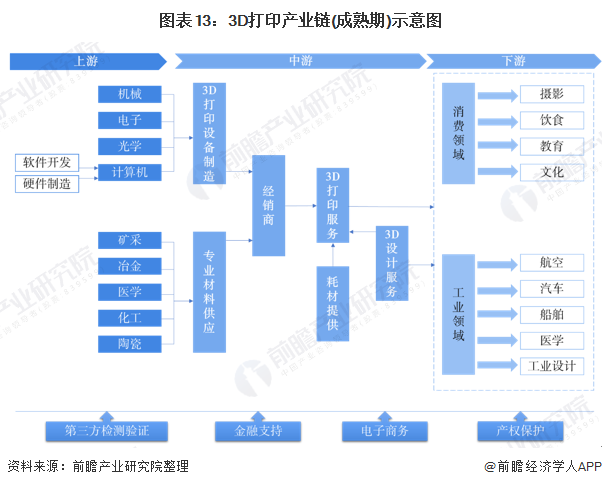

现阶段,主要的3D打印企业一般以材料供应,设备制造和打印服务的综合形式存在。这是由产业发展初期技术推广和市场规模的限制所致。而从长期来看,3D产业链上的专业分工会进一步深化,专业材料供应商和专业打印企业会出现,产品设计服务会独立或向下游消费企业转移。同时还会出现为3D打印产业提供支持服务的第三方检测验证、金融、电子商务、知识产权保护等服务平台。在产业成熟期,一个完整的3D打印产业链应该包括:1)上游:专业材料供应商、3D打印设备制造商、软件开发商、数字化技术提供商、耗材提供商、专业设计机构、3D打印设备经销商、3D打印服务等;2)下游:民用消费、工业设计和航天军工、服装公司、汽车公司、船舶公司、医学等领域;3)服务支持平台:第三方检测验证支持、金融支持、电子商务、知识产权保护等支持平台。

— —行业市场规模持续增长

近年来,我国高度重视3D打印市场的发展,国家也不断出台政策进行产业扶持,2020年2月,国家标准化管理委员会、工信部、科技部、教育部等六部门日前印发《增材制造标准领航行动计划(2020-2022年)》,提出到2022年,立足国情、对接国际的增材制造新型标准体系基本建立。此外,推动2-3项我国优势增材制造技术和标准制定为国际标准,增材制造国际标准转化率达到90%,增材制造标准国际竞争力不断提升。《行动计划》对我国3D打印产业进行指导,预计3D打印产业年均增速在25%以上,2020年增材制造产业销售收入超过200亿元。结合国家层面政策指导以及国内近6年3D打印产业发展态势,前瞻预测2025年,我国3D打印市场规模将超过630亿元。

以下附3D打印产业链相关企业:

以上数据来源于前瞻产业研究院《中国3D打印产业市场需求与投资前景分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对3D打印行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来3D打印行业发展轨迹及实践经验,对3D打印行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT