2020年垃圾发电行业市场现状与发展前景分析 2021年为垃圾焚烧发电项目建设的分水岭

到2019年,我国生活垃圾无害处理量约达2.4亿吨,垃圾焚烧渐渐成为垃圾处理的主要方式。2019年是我国垃圾焚烧发电项目建设最多的一年,到2019年年底,我国垃圾焚烧发电处理能力达49.24万吨/日,垃圾焚烧发电累计装机容量达1202万千瓦,垃圾焚烧发电项目主要集中在华东、华南地区。根据国家发展规划,焚烧能力方面,近期(2018/2019-2020 年)规划焚烧能力合计35.81 万吨/日,远期(2021-2030年)规划焚烧能力合计21.22 万吨/日,相比2020 年下降约40.76%。

垃圾无害处理率超90%

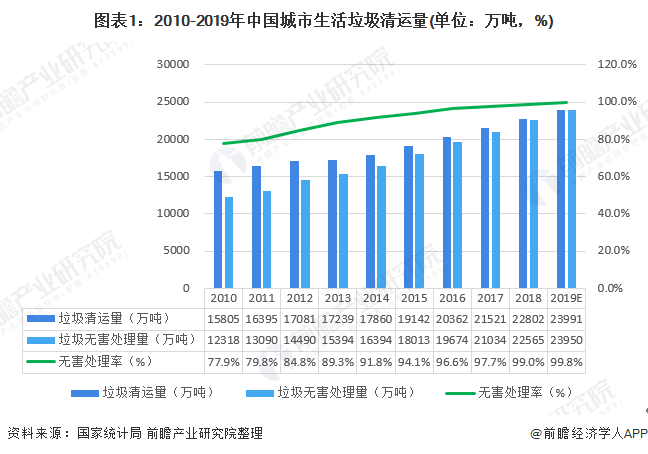

据国家统计局统计数据显示,2010年以来,全国城市生活垃圾清运量总体呈现逐年增加的态势。到2018年,全国城市生活垃圾清运量达到了22801.8万吨,同比增长5.95%。最巨大的环保需求拉动下,国内生活垃圾处理行业出现同步增长。较2010年全国77.9%的无害处理率,中国生活垃圾无害处理行业取得令人瞩目的成绩。2018年全国生活垃圾无害处理量达到22565万吨,无害处理率达到99%。预计2019年城市生活垃圾清运量为23991万吨,垃圾无害处理量达23950万吨,无害处理率为99.8%。

注:国家统计局尚未发布2019年数据,以上数据为前瞻根据行业历年增速测算而来,届时以官方公布数据为准。

垃圾焚烧处理渐成主流处理方式

我国的垃圾处理呈现出以卫生填埋为主、焚烧处理提升和堆肥处理衰退的特点,从2018年我国固废处理厂、固废处理能力和固废处理量的分布来看,卫生填埋占所有垃圾处理方式的50%左右,但由于用地紧张和二次污染,填埋已经出现瓶颈。尤其在我国东部等一些经济发达省份,人口密度大,这决定了未来在这些地区,垃圾焚烧将逐渐成为垃圾处理的主要方式,2018年占比已逐步提高到45%左右,2019年随着垃圾焚烧发电项目的投产,预计焚烧处理率将达54.5%左右。

注:国家统计局现仅公布至2018年数据,2019年数据为前瞻结合项目新建情况测算而来,届时以官方发布数据为准,下同。

截止2019年底,全国已有237个城市启动了垃圾分类工作。浙江、福建、广东、海南等4省已出台地方法规,河北等12省份地方法规进入立法程序。46个重点城市中,已有30个城市出台生活垃圾分类法规或规章,还有16个城市将生活垃圾分类纳入立法计划或已形成草案。

2019年垃圾焚烧发电处理能力达49.24万吨/日

近几年来,生活垃圾处理设施滞后的区域几乎在1-2年内完成了区域垃圾发电项目的规划布局,部分地区出台中期规划调整,垃圾发电项目市场布局进一步完善。从2019年开始,垃圾发电项目新项目竞争多集中于县一级及多地共建项目,国内市场垃圾发电项目或将快速见顶。

2019年是我国垃圾焚烧发电项目建设最多的一年。根据环卫科技网统计,新增生活垃圾(焚烧发电)处理规模12.79万吨/日,到2019年底,国内建成并运行的生活垃圾焚烧发电厂超过430座,处理能力达到49.24万吨/日。

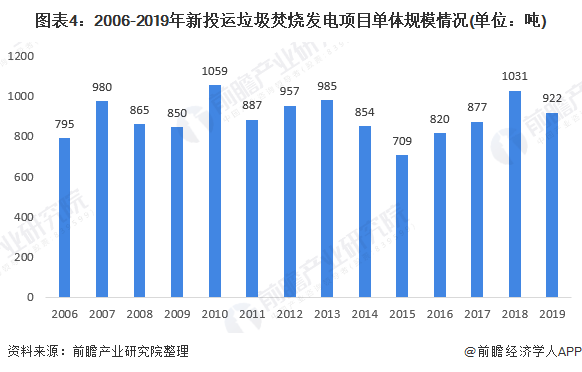

据生活垃圾发电信息平台、电厂联盟网所列示的全国生活垃圾发电项目的统计,2006年以来新投运项目单体规模平均值处于700~1100吨/日之间。“十三五”期间垃圾焚烧项目呈现下沉趋势,但单体规模依然较大。根据“十三五”规划,建制镇产生的生活垃圾就近纳入县级或市级垃圾处理设施集中处理,原则上建制镇不单独建设处理设施,我县城垃圾焚烧项目辐射范围在一定程度上包含了周围的建制镇,这是其规模不减的主要原因。

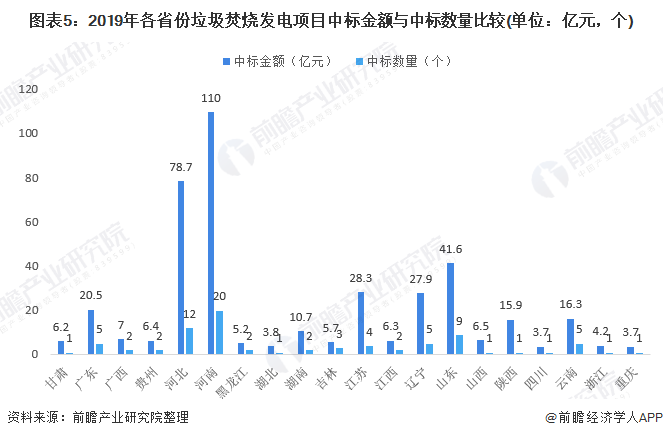

2019年河南河北新增垃圾焚烧发电项目较多

2019年,仅安徽一省,就中标20个垃圾焚烧发电项目,总投资额高达110亿元,占项目总数的四分之一,同时也占项目总金额的四分之一,在众多省份中脱颖而出。安徽垃圾焚烧发电项目主要被城发环境(10个)、康恒环境(3个)、光大国际(3个)收入囊中,未来新增垃圾处理能力24550吨/日。

河北省2019年大动作不断,先后受理了37个垃圾焚烧发电项目,中标项目12个,总中标金额为78.7亿人民币,新增垃圾处理产能15300吨/日,加速垃圾焚烧产业布局。吸引了像卡万塔、光大国际、中国环保集团、深能环保、康恒环境等众多龙头企业,其中献县生活垃圾焚烧发电项目是光大国际在河北中标的首个垃圾焚烧发电项目。

山东省作为华东大省,中标项目9个,总投资额41.6亿元,位居第三。山东省近一半项目由光大国际中标。

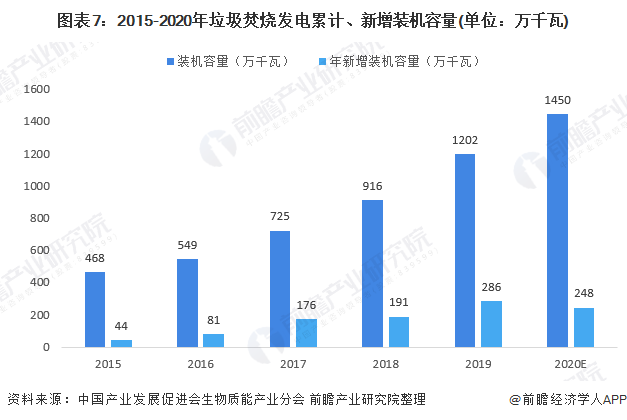

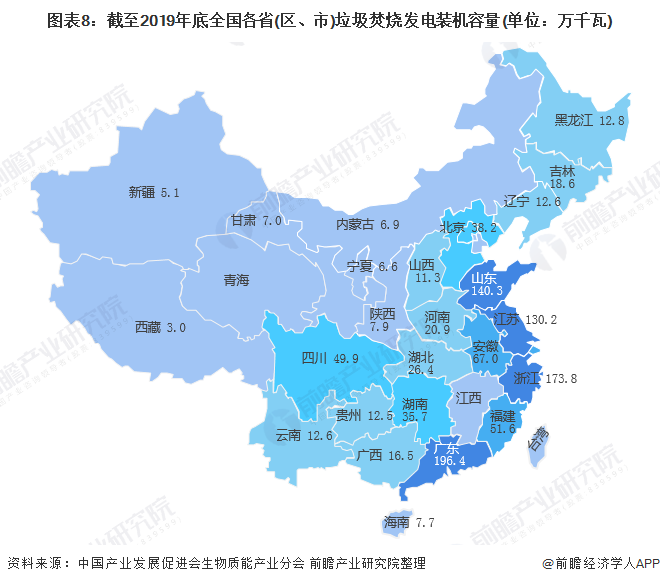

2019年底垃圾焚烧发电累计装机容量达1202万千瓦

截止到2019年底,全国30个省(区、市)垃圾焚烧发电累计装机容量1202万千瓦,较2018年增长31%。初步预测2020年垃圾焚烧发电装机容量将会按照目前增速继续发展,预计2020年年底垃圾焚烧发电装机容量将会达到1450万千瓦。

华东地区发电装机容量较大

垃圾焚烧发电项目主要集中在华东、华南地区。经济相对发达的华东地区发展规模较大,占全国垃圾发电总装机容量的50%以上。2019年全国各省(区、市)垃圾焚烧发电累计装机容量排名前5的省份分别是:广东省(16.3%)、浙江省(14.5%)、山东省(11.7%)、江苏省(10.8%)、安徽省(5.5%),合计占全国累计装机容量的58.9%。

2021年为垃圾焚烧发电项目建设的分水岭

2017年12月12日,国家发改委联合五部委下发《关于进一步做好生活垃圾焚烧发电厂规划选址工作的通知》,要求各省(区、市)应编制本地区省级生活垃圾焚烧发电中长期专项规划。通过统计各省中长期规划中目标新增项目数可以看到,保守估计下近期(2018/2019-2020 年)规划新增垃圾焚烧项目在383 个左右,而远期 (2021-2030 年)规划中新增项目有所减少,预计在292 个左右,相比2020 年下降23.76%,为2020 年项目数的76.24%。焚烧能力方面,近期规划焚烧能力合计35.81 万吨/日,远期规划焚烧能力合计21.22 万吨/日,相比2020 年下降约40.76%。

项目增量萎缩预将促使行业整合加速。随着2020 年后项目增量减少,环保等成本进一步提升行业壁垒,补贴力度退坡的情况下,预计垃圾焚烧行业将进入并购整合期。

发改委要求地方政府最晚在2020年3 月31 日之前编制完成生活垃圾焚烧发电中长期专项规划,未完成的省市未来新建焚烧项目补贴资金由地方政府自行解决,多省力争在2030年实现原生垃圾“零填埋”, 部分省份垃圾发电在建、拟建重点工程如下。

以上数据来源于前瞻产业研究院《中国垃圾发电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对垃圾发电行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来垃圾发电行业发展轨迹及实践经验,对垃圾发电行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。