2019年中国处方药零售行业市场现状与发展趋势分析 处方外流将助力零售渠道快速发展【组图】

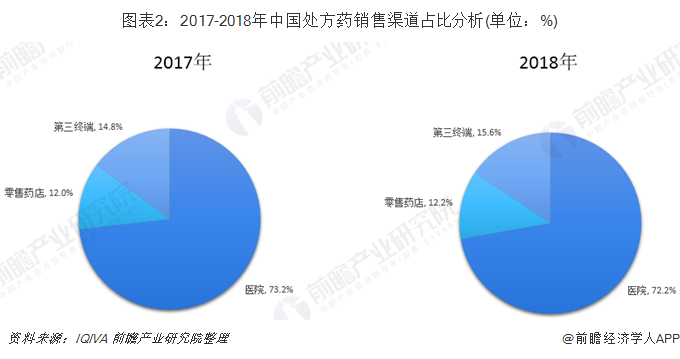

医院占据处方药销售市场七成份额

根据《中华人民共和国药品管理法》关于药品的定义,按照药品的安全性、有效性原则,依其品种、规格、适应症、剂量及给药途径等的不同,将药品分为处方药和非处方药。根据IQIVA数据显示,2018年,我国处方药销售额达到1.13万亿元,占总药品销售额的85%。

从处方药的销售渠道来看,由于处方药的特殊性,医院长期占据我国处方药销售市场较大份额,形成“以药养医”的现象。根据IQIVA数据显示,2018年中国处方药销售额,医院的占比为72.2%。值得注意的是,由于近几年来,在国家新医改政策的推动下,部分处方药企业开始将自身的品种、培训、费用等资源不断向药店倾斜,加上互联网药店平台的崛起,使得我国处方药零售渠道销售额开始有所增长,至2018年,我国零售药店的销售占比达到12.2%。

处方外流将助力零售渠道快速发展

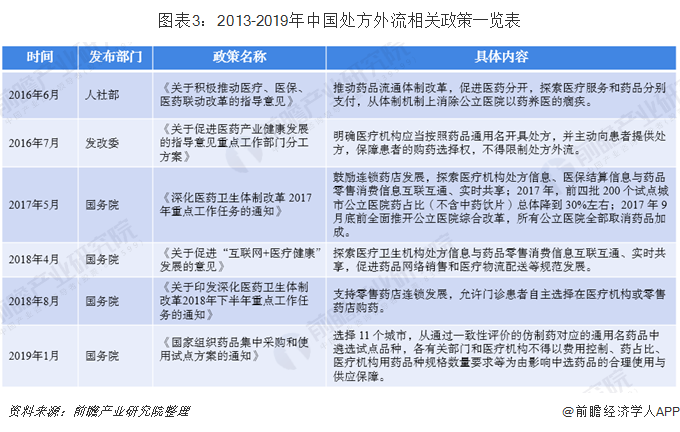

为了拔除 “医药养老”现象,我国积极出台了相关政策推动处方外流。早在2016年,我国发改委提出要保障患者的购药选择权,不得限制处方外流;此后,2018年,国务院发布政策支持零售药店的发展,允许患者自主选择购药渠道等。

在国家处方外流政策的推动下,零售药店处方药销售收入占比从2016年开始提高。根据《中国药店》数据,2010-2015年药店处方药销售占比基本稳定,维持在33%左右;但2016年之后,处方药收入贡献率明显提高,2018年已提高至39%。但由于目前药店的处方药多为导流品种,其利润贡献率没有明显提升。

从整体处方药零售市场分析,随着分级诊疗和医药分家深入实施,根据IQIVA数据预测,预计2020年约有3900亿左右的市场规模从医院流出。其中,预计将有2800亿流入城市社区服务中心或者县医院等基层医疗市场;另外,将有1000亿左右直接流入零售渠道(包含线上、线下);到2023年处方外流规模将达到5400亿左右,3700亿在医院系统内部转移,1800亿进入零售系统。综上所述,随着处方外流大趋势的发展,零售渠道有望成为销售主流渠道。

更多数据参考前瞻产业研究院《中国化学药品制剂行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对化学药品制剂行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化学药品制剂行业发展轨迹及实践经验,对化学药品...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。