一文看懂成品油行业 两桶油的地位真的是固若金汤吗?【十张图】

炼油产能过剩,加剧行业

根据中国石油经济技术研究院发布的《2018年国内外油气行业发展报告》,2018年中国新增炼能扩张势头强劲,落后产能淘汰速度和幅度不及预期,原油一次加工能力净增2225万吨,总炼能增至8.31亿吨/年,2019年产能预计会达到8.63亿吨/年,整个行业的产能利用率为72.9%。综合规模、产品质量、能耗、一体化水平判断2018年国内炼油能力至少过剩0.9亿吨/年。随着地方民营大型炼化项目相继投产,预计2019年国内原油一次加工能力将净增3200万吨/年,全国炼油总能力将达到8.63亿吨/年;过剩产能将升至约1.2亿吨/年,同比增长约三分之一。

两桶油在行业占据着优势地位

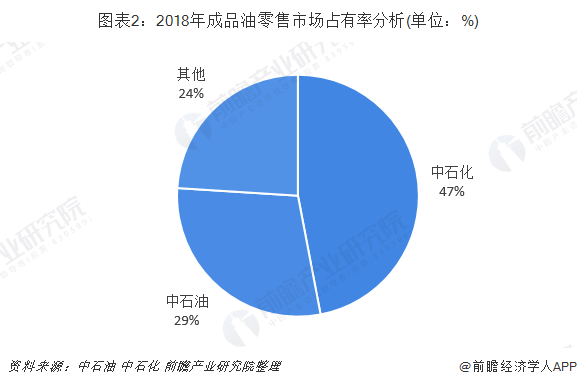

2019年8月,国办发布了《国务院办公厅关于加快发展流通促进商业消费的意见》,其中,第十七条是扩大成品油市场准入的意见。该意见提到取消石油成品油批发仓储经营资格审批问题。这对推进我国的成品油市场流通模式的创新发展,优化物流配送环境有积极的意义。作为国内最大的两家成品油生产和销售企业,中国石化和中国石油在成品油的销量上占据绝对优势,特别是在零售市场上,2018年中国石化和中国石油分别占据了47%和29%的市场份额,两者加起来约为国内总销量的76%。

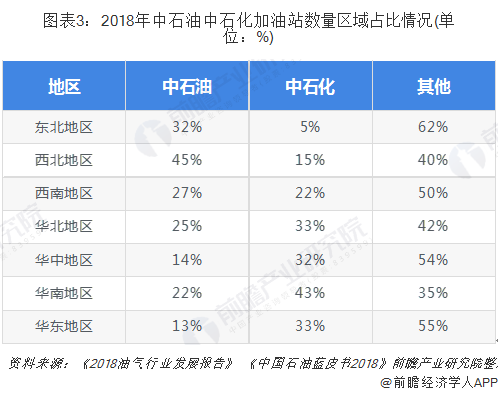

区域竞争中石油在北,中石化在南

地理布局的区分直接导致两者在不同地区的市场份额优势。中国石油在东北、西北地区拥有绝对的市场份额优势,在西南地区也拥有较多的市场份额;而中国石化在华东、华南和华中地区拥有极强的市场份额优势,在华北地区也拥有较强的市场优势。也就是说,中国石油和中国石化分别在各自的区域市场占有主要的市场份额,泾渭分明。

成品油销售批发两桶油各有千秋

具体到油品,可以看到中石油中石化在汽油零售量上拥有更强的市场份额,且中石化的优势相对更加明显。2018年中石油中石化在汽油零售市场上的合计占比高达92%,其中中国石化坐拥半壁江山,中国石油也拥有近39%的市场份额。

在柴油市场上,中石油中石化和地方炼厂的竞争则激烈得多,两者总占比接近50%,中国石化、中国石油分别占据28%和21%的市场份额。

从成品油销售模式上来看,虽然中石油、中石化成品油多以零售为主,但两者依然掌控着大量的批发资源。截止2018年,中石油中石化总共拥有78家获得成品油批发资质的企业,国内企业数量占比18%,批发、直销分销成品油总量约1.4亿吨。地炼成品油销售则多依赖于批发,与中间商进行合作,主要销售对象为中间贸易商、终端加油站、工矿、基建工程、物流运输公司及中国石油、中国石化等外采单位,零售相对较少。

截至2018年,在直销分销和批发市场上,中国石化和中国石油分别占据了22%和27%的市场份额,两者加起来约为国内总销量的一半左右。

具体到油品,我们可以看到2018年中石油中石化在汽油直销分销和批发市场上和地方炼厂的竞争十分激烈,两者合计占比34%,其中中国石化和中国石油各拥有17%的市场份额。

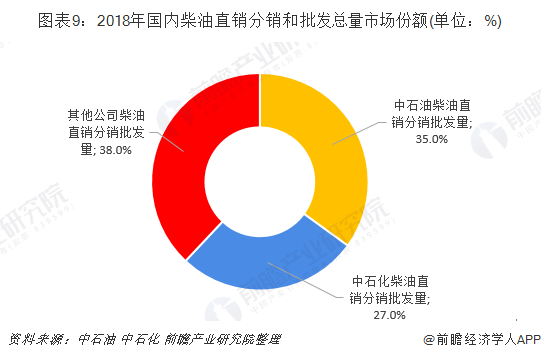

而在柴油市场上,两者直销分销和批发量总占比62%,中国石化、中国石油分别占据35%和27%的市场份额。

行业发展趋势 — 市场集中度或下降

新政出台将降低国内成品油零售市场集中度,使行业趋向“微利化”,形成细分市场并规范市场秩序。《意见》的出台,既是机遇,又是挑战,或将对我国成品油零售市场产生深刻影响,具体体现在以下几个方面:

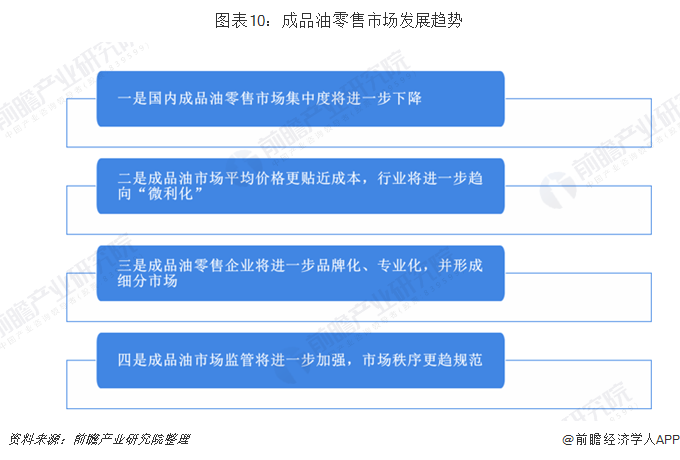

一是国内成品油零售市场集中度将进一步下降

市场集中度是衡量市场是否高效运行的重要指标,体现市场的竞争程度。根据成品油零售市场集中度的变化,可判断行业的竞争程度。从经营主体来看,目前我国成品油零售市场由中国石油、中国石化、其他国有公司、外资公司、民营企业等主体组成。我国加油站数量2013年接近11万座,并基本保持至今。非中国石油、中国石化的加油站数量占比逐年增加,今年上半年约为55%。随着成品油经营准入门槛的下放,成品油市场经营主体将进一步增加,民营及外资加油站实现连锁化、网络化,销量的市场集中度也将进一步下降。

二是成品油市场平均价格更贴近成本,行业将进一步趋向“微利化”

很多发达国家成品油市场的发展都经历了资源导向、利润导向、竞争导向及价格波动导向四个阶段。目前,我国成品油市场正处于第三阶段,价格竞争已成为市场竞争的主要手段。由于竞争主体数量增加,市场集中度下降,成品油行业整体利润会下降。同时,由于市场竞争较为激烈,价格波动幅度较大,随着政策的逐步落实及行业重新洗牌,成品油市场平均价格将更贴近产业平均成本,成品油零售利润空间进一步缩小。

三是成品油零售企业将进一步品牌化、专业化,并形成细分市场

随着加油站品牌和数量的增加,城乡消费者在加油站的消费更加便捷,且选择空间越来越大。调查数据显示,在同质化汽柴油产品的选择过程中,消费者最注重的因素是价格、质量、便捷性,油品消费以外更注重现场服务、品牌回馈等。短期来看,消费者会在价格、质量及各种服务中进行选择,在一定时期内具有盲目性;长期来看,随着市场的逐步稳定,具有不同需求特点的消费者将逐步区分。对成品油零售企业而言,产品、服务或品牌的差异化程度越高,消费者对产品的主观偏好程度越高,市场价格对消费者需求的影响就越小。

四是成品油市场监管将进一步加强,市场秩序更趋规范

成品油零售经营资格审批下放至地市级政府,一方面简化了审批流程,另一方面也加强了成品油零售“事前监督”。地市级政府相关部门对成品油零售企业的信息把握更加准确,能够更好地履行审批与监管职责。随着进一步提出和落实配套措施,加油站在经营过程中将更趋规范,不正当竞争将杜绝。同时,对加油卡、虚拟卡、网络安全、支付安全等涉及成品油零售互联网方面的监管也将进一步加强。需要说明的是,随着成品油零售市场集中度下降,市场主体更加分散,民营及外资加油站占比上升,市场监管的范围、难度都会有所增加。

以上数据来源于前瞻产业研究院《中国成品油行业市场调研与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

随着成品油行业竞争的不断加剧,大型成品油企业间并购整合与资本运作日趋频繁,国内优秀的成品油企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客户需求趋势变...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。