十张图带你了解中国重卡发展前景 需求及保有量有望实现进一步增长

国内重卡需求可总体分为物流与工程两大类,在自然增长(工程和公路运输)、政策(治超政策、环保政策)以及自身更新需求等因素的影响下,中国重卡需求及保有量有望实现进一步增长。

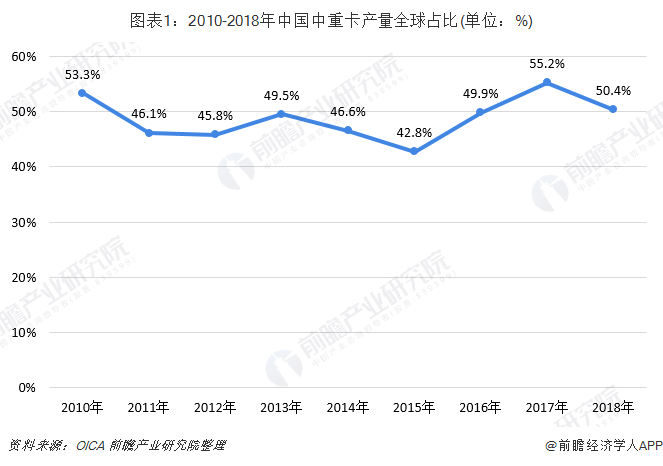

中国是全球最大的重卡市场

根据世界汽车组织(OICA)统计数据,2010-2018年中国中重卡产量约占全球市场的50%左右,其中2018年占比为50.4%。中国重卡内销比例超过90%,是全球最大的重卡市场。

在重卡销量方面,根据MarkLines统计,2018年美国重卡销量为25万辆,我国重卡销量为115万辆,中美重卡销量比例从2005年的0.94增加到2018年的4.58,其中受2008年金融危机与国内“四万亿”刺激政策影响,中美重卡销量比例2010年最高达到9.50。

工程类重卡趋于稳定

重卡的下游需求来看主要分为公路货运和工程类需求两类。重卡公路货运需求的增长一方面来源于公路周转量的提升,另一方面来源于对中卡轻卡等其他运输方式的替代。工程类重卡主要来源于房地产、基建、矿区作业需求。

中汽协口径统计的重卡销量包括重卡整车、半挂牵引车与重卡非完整车辆(重卡底盘)三类,其中半挂牵引车基本用于物流,重卡非完整车辆经上装改造后基本用于工程物料运输与市政等,重卡整车部分用于物流部分用于工程物料运输。

随着房地产、基建投资增速趋缓,工程类重卡保有量将保持稳定。工程类重卡主要由房地产及基建开工、采矿作业车组成,从房地产新开工面积、基建投资、采矿业投资增速来看,工程类重卡需求将保持稳定。

公路货运结构性的替代已经完成

一方面,我国城市带更多、更密集,卡车在城市带内与城市带间物流市场具备显著优势。铁路更加适用于长距离、低频次的货运。随着公路网络的建设与公路运输的发展,我国公路货物周转量已经完成了对铁路等其他运输方式的替代,当前占我国货运周转量的比例已经维持在35%左右的水平。另一方面,由于重卡的运输效率高于中卡,在卡车内部2008年前后我国重卡已经完成了对中卡的结构性替代,保有量中中重卡比重约为1:5,销量比重约为3:7(除特殊年份)。

根据国家统计局数据,2013-2018年中国公路货物运输周转量逐年上升,2018年中国公路货物运输周转量达到71249.21亿吨公里,同比增长6.7%。2019年1-9月中国公路货物运输周转量为54191.52亿吨公里,同比增长5.6%。

治超效应将推动重卡保有量增长

2016年7月26日,《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》(GB1589-2016)颁布,相对于已执行12年的GB1589-2004,货运车辆的外形尺寸限值有所放松,取消了车辆长度限值与最大总质量或轴数挂钩的限制;增加了中置轴车辆运输挂车及列车、中置轴货运挂车及列车、长头牵引铰接列车等新车型;对于车辆的总重、轴重规定变化不大。

GB1589-2016统一了交通部和公安部的规定与执法标准,道路治超的实际执法标准更加严格导致单车运力下降。在GB1589-2016推行之前,公安部门道路执法中“治超”的依据为《中华人民共和国道路交通安全法》,2011年以后治超工作中对于货车总重的限制较GB1589-2004更为宽松,道路车辆的实际运力高于标准规定。根据测算,2/3/4/6轴中重卡在符合标准要求的前提下运力下降分别达15%/25%/32%/26%,考虑到超载现象存在较为普遍,物流重卡综合运力下降的实际幅度达到20%-25%,将带来保有量的提升。

未来三年将以环保因素主导的更新需求为主

截至2018年底,我国国三重卡保有量为155.6万辆,其中接近85%是五年及以上车龄的重卡。考虑到2021年7月1日前全国实施国六,车辆本身的更新需求叠加政策拉动,未来三年将主导行业的更新需求。

与国五时期类似,在国六b标准在全国范围内强制执行(2023年7月1日)前5年左右,2018年6月27日国务院印发《打赢蓝天保卫战三年行动计划》,要求在2020年底前淘汰京津冀及周边地区、汾渭平原淘汰国三及以下中重卡100万辆,各地陆续出台补贴政策,鼓励淘汰国三及以下排放标准的中重卡,北京针对报废重卡的最高补贴金额达10万元/车,山东省、南京市、杭州市等最高补贴标准为4万元/车,其他地区也有不同程度的补贴,以国三阶段国产重卡20-30万元的主流售价估算,补贴比例为10%-50%,对于国三车辆淘汰具有较强的促进作用。

多城市在城区、快速路等限制国三重卡行驶,对于城域重卡形成一定的出清压力。2018年10月南京市对于国三柴油货车不再准予排放定期检查(年检)。报废或转出补贴、限行禁行与停止年检三种模式将逐步实现从点到面扩散,加速国三重卡出清,参照2015年《通知》发出后2年2年半(2017年底)基本完成黄标车淘汰工作的要求,本次国三车辆的引导淘汰高峰将出现在2019/2020年。

在车辆自身更新需求方面。2010年左右的重卡进入寿命性更新周期,以10/9/8年前销售的重卡当年更新率分别为10%/50%/40%估计,测算得2019/2020/2021年国内重卡自然更新量为84/72/65万辆。

以上数据来源于前瞻产业研究院发布的《中国汽车销售行业发展模式与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了汽车销售行业发展环境;汽车销售行业营销模式;汽车销售行业总体发展状况;汽车销售行业区域市场情况;汽车销售行业竞争格局状况;汽车销售行业重点企业经...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT