2019年中国光伏设备市场现状与发展趋势分析 单晶组件性能优势凸显【组图】

多晶成本优势降低 为单晶发展带来机遇

早期多晶硅片因成本优势占据主要市场份额,目前单晶成本下降快速挤压多晶份额。从生产工艺来看,单多晶生产工艺差别主要体现在拉棒和铸锭环节,其中单晶硅棒工艺对设备、生产人员的要求严格,早期单晶硅片因长晶炉投料量、生长速率、拉棒速度等方面技术不够成熟,生产成本居高不下,而多晶硅锭使用铸锭技术成本优势明显而占据主要市场份额。

近几年,得益于单晶设备技术的改进,单晶逐步挤压多晶市场份额,市占率提升,PV Infolink统计数据显示全球单晶硅片产出占比由2016年18.5%提升至2018年46%。

长晶设备迭代 投料量大幅提升

单晶拉棒与多晶铸锭的成本主要由设备折旧费、人工费、水电费、辅料费、原料损耗等构成,单炉产出差异是单晶拉棒与多晶铸锭成本差异的主要原因之一。得益于连续直拉单晶技术(CCZ)的应用,单晶投料量大幅提升,中国光伏行业协会最新统计数据显示,2018年单晶炉单炉投料量为950kg,较2017年的530kg提升80%,较早期200-300kg投料量提升3-4倍,未来随着热场的增大以及连续拉棒技术的提升等催化因素,投料量将逐年增大,预计到2020年可达到1100kg;另外得益于机器的改进,单炉出棒数也由1根增加至3-5根。设备的改进降低单晶长晶成本,为单晶的发展带来机会。

平价上网政策倒逼单晶路线成本下降

2019年1月9日,国家发改委、国家能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,提出推进风电、光伏发电无补贴平价上网的有关要求和相关支持政策措施,从而促进可再生能源高质量发展,提高风电、光伏发电的市场竞争力。

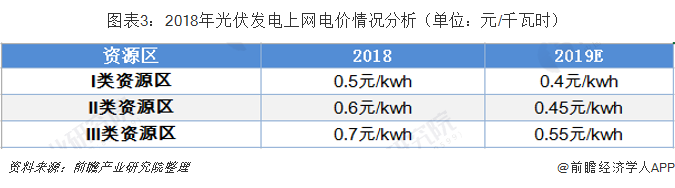

自2018年“531”新政以来,行业降补贴已是大势所趋,根据智汇光伏的报道,2019年I、II、III类地区光伏标杆电价拟从2018年底的0.5元/kwh、0.6元/kwh、0.7元/kwh降低到0.4元/kwh、0.45元/kwh、0.55元/kwh。

光伏电价补贴下调将是未来光伏产业的长期趋势。在电价下降的背景下,电站投资商只有通过不断降低电站建设成本,才能保证电站合理收益。通过采用高转换效率的单晶组件,可以有效降低组件相关设备成本,电价下调将促使下游电站投资商更多采用单晶产品,提高单晶市场占比。

电池片和组件环节单晶高转换效率降低单位成本

在《光伏制造行业规范条件》和“领跑者”计划推动下,各种晶硅电池生产技术迅速进步。2018年,规模化生产的多晶黑硅电池的平均转换效率达到19.2%,使用PERC电池技术的单晶和多晶硅电池效率提升至21.8%和20.3%,较2017年分别提升0.5个百分点和0.3个百分点,N型PERT单晶电池平均转化效率已经达到21.5%。

单晶组件性能优势凸显

◆ 同等条件下单晶组件发电量更高

多晶硅在单晶炉内形成具有单一晶向、无晶界、位错缺陷和杂质密度低的单晶硅棒,而通过简单铸锭的形成的多晶硅棒是由众多小单晶颗粒组成,颗粒间的晶界会影响降低电池的发电能力。单晶材料结构单一,晶体结构更稳定,使得单晶材料相比多晶材料具有强弱光响应、低光致衰减、低工作温度和低线损的优势,带来的结果是同等条件下较多晶更多的发电量。

◆ 单晶组件长期使用过程中功率衰减更少

光致衰减现象是指在光照下,电池组件发电功率发生衰退,是影响单晶组件和多晶组件稳定性和发电量的重要因素。单晶组件的初始光衰在光照2-3个月之后达到顶峰3%左右,在继续接受光照3-4个月之后,输出功率会恢复到接近初始水平,随后以较低的稳定水平缓慢下降;多晶组件几乎不存在初始光衰,组件功率在投入使用后持续衰退。从第二年起,单晶组件平均每年输出功率衰减不超过0.55%,多晶组件平均每年衰减0.71%-0.73%。到使用年限25年时,单晶组件的衰减后功率比多晶高出将近4个百分点。

◆ 单晶组件弱光响应更强

弱光响应是电池组件在光照有限的条件下发电能力的重要参考因素,弱光响应越强,说明组件光敏感性越强,电池发电量更稳定。在辐照高时单、多晶相差不大,但在辐照低时,单晶电池的弱光响应明显高于多晶,造成单晶组件相比多晶组件全年的发电量更高。

以阳光能源在格尔木10MW单晶方阵和10MW多晶方阵为例进行对比。在近两年的监测周期内,使用单晶组件的总发电量比使用多晶组件高出5.12%,由于弱光响应方面的优势,在阴天条件下单晶多晶电站发电量差异更为显着,高达10.06%。

由此,在太阳能发电行业中,单晶份额提升已成必然趋势,太阳能发电对单晶硅的需求量会越来越高。

以上数据来源于前瞻产业研究院发布的《中国光伏发电产业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

◆ 报告亮点 本报告前瞻性、适时性地对光伏行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来光伏行业发展轨迹及实践经验,对光伏行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT