2018年中国特种气体行业发展现状与趋势分析 电子特种气体成为行业发展中最大的驱动力

电子特种气体行业发展迅速

根据中国半导体行业协会公布的数据,2010-2018年电子特种气体行业市场规模一直呈现高速增长趋势,2018年已经达到121.56亿元,较2017年同比增长11%。这些年增长的主要原因:下游半导体行业的快速发展。

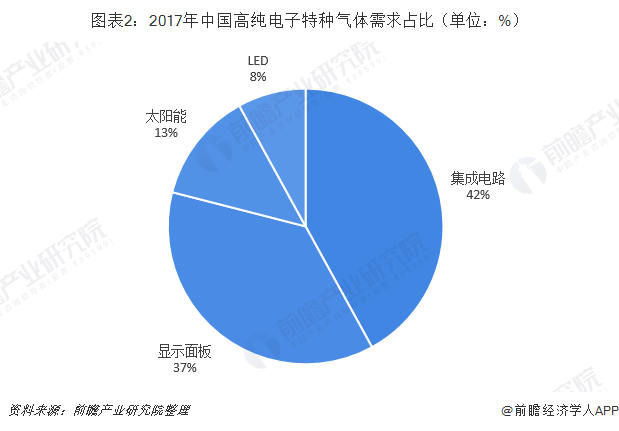

集成电路和显示面板对电子气体的需求共占下游总需求的79%

进入20世纪90年代以后,随着中国高新技术的快速发展,计算机工业对大规模集成电路的需求,对液晶显示器的需求大量增加;随着新型能源的发展,中国大力开拓了多晶硅太阳能电池和薄膜太阳能电池的生产;此外,新型电光源、光电半导体器件、光纤通讯器件也获得迅猛发展,在上述高新产品的生产中,都需要大量高纯气体,以制造出性能可靠的各种器件。

在上述电子器件制作中,使用的硅片或熔融石英的纯度达7N(99.99999%),生产中使用的各种高纯电子气的纯度也需达到5-6N(99.999%-99.9999%),才能保证制造出高质量的电子器件。

中国高纯电子气体主要应用于集成电路、显示面板、LED以及太阳能领域,其中,集成电路和显示面板对电子气体的需求共占下游总需求的79%。

电子特种气体生产公司以国外企业为主

中国特种气体生产企业主要是中外合资企业,他们的目标是逐步使生产原料本地化,降低产品成本,将及时向国内半导体厂商供应特种气体。

中昊光明化工研究设计院有限公司是中国电子气体研究方面唯一的“国家队”。中昊光明化工研究设计院有限公司从“六五”期间开始进行电子气体的研究,在高纯氨等方面取得了明显成效,目前能规模化生产太阳能、LED纯度要求的气体。佛山市华特气体有限公司等也能生产高纯四氟化碳等气体。其他的公司大多以分销国内外的气体为主。从总体上讲,与强大的国外技术相比,中国电子气体的研发力量十分薄弱。

中国特种气体于20世纪80年代随着电子行业的发展而逐渐兴起,虽然发展迅速,但如今国内厂商特气产品与国外相比仍较单一,且级别不高。在中国集成电路、显示面板、光伏能源、光纤光缆等高端领域,海外大型气体公司占据了80%以上的市场份额,尤其在极大规模集成电路、新型显示面板等尖端应用领域,存在较大的进口替代空间。近年来,随着国内特气行业的经验积累、技术进步和政策影响,已逐步实现部分产品的进口替代,预计未来在国内产业升级过程中需要大量使用特种气体,且其原料在国内较容易获得,因此传统的国外公司生产及进口销售的模式已跟不上国内特种气体大规模生产的步伐,预期中国的特种气体会大量国产化。从数据上看,目前美国空气化工集团占比25%,而普莱克斯集团和林德集团合计25%,液化空气集团占比23%。

电子特种气体发展趋势

电子气体是超大规模集成电路、LCD、LED、太阳能电池、光纤等微电子、光电子生产中不可缺少的原材料,被广泛地应用于薄膜、刻蚀、掺杂、气相沉积、扩散等工艺之中。例如,在超大规模集成电路晶圆片的制造过程中,就要使用近50种不同种类的电子气体。

近几年来,伴随着中国的超大规模集成电路、LCD、LED、光伏发电等产业的迅速发展,不但对电子气体需求量的年增长率始终保持在30%以上,并且巨大的市场潜力更使得国际电子气体巨头对中国的电子气体市场充满了信心。

但由于存在很高的进入门槛,目前电子气体的本土化率较低。“半导体制程过程中用到的83种电子气体,其中有35%已经实现本土化,还有35%正在本土化,30%还未进行本土化。半导体产业用的7种大宗气体仍被国外公司垄断。

根据2014年《国家集成电路产业发展推进纲要》提出到2020年集成电路全行业销售收入年均增速超过20%;2016年《“十三五”国家战略性新兴产业发展规划的通知》要求启动集成电路重大生产力布局规划工程,加快先进制造工艺、存储器等生产线建设;2018年3月,财政部、发改委等四部门联合发文《关于集成电路生产企业有关企业所得税政策问题的通知》,计划对集成电路企业给予税收优惠支持等多项政府政策可以看出,未来中国的集成电路行业将会极大的得到发展,预计到2024年将会达到230亿元。

以上数据来源参考前瞻产业研究院发布的《中国特种气体行业产销需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对特种气体行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来特种气体行业发展轨迹及实践经验,对特种气体行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT