十张图了解中国种植牙市场:进口替代或将开始

由于高度依赖进口,费用较高,普及程度和接受程度较低等原因,种植牙在我国的渗透率极低,在全球所占市场份额不超过1%。近年来我国消费升级趋势下,口腔医疗细分领域朝着数字化方向发展,种植牙热度也在持续提升,2018年全国种植牙数量达到约240万颗。目前国内种植牙市场仍为欧美韩企业所占据,但是在种植牙修复材料领域,我国正海生物表现亮眼,未来我国有望在修复材料上首先实现进口替代。

种植牙市场:口腔医疗行业上游价值洼地亟待开发

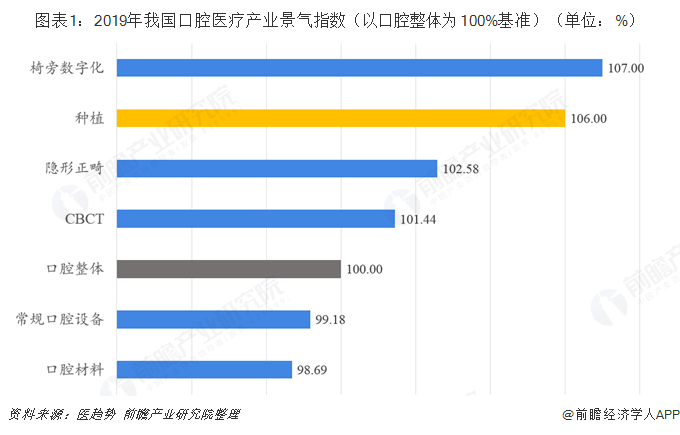

口腔医疗行业作为消费升级的重点领域,随着国民可支配收入的提升和健康、美观意识的增强,整个市场也在不断前进增长。根据国家卫生健康委国际交流与合作中心联合医趋势发布的《2019年中国口腔产业趋势报告》,椅旁数字化、种植、隐形正畸的产业景气指数排名前三,高于口腔整体行业水平,说明数字化、种植和隐形正畸在成长性、创新性、经营指标和景气信心方面具有优异的发展前景。

随着市场需求的增大和政策的加持,全球牙科巨头的竞争愈发激烈。2018年全球Top10的企业总营收占全球牙科市场52%的市场份额,其中有5家美国企业,集中度较高。在2018年全球牙科企业营收规模排名中,有两家主线产品为种植牙的企业,分别是瑞士的士卓曼和美国的捷迈邦美(牙科),分别以13.64亿美元和4.11亿美元的营收排名第4和第10名。

目前常用的缺牙修复方式主要有3种,分别是活动义齿、固定义齿和种植牙。活动义齿即通常所说的假牙,这种方式价格便宜、制作简单、磨除牙体组织少,但是异物感强、稳定性较差、咀嚼功能受限、存在口腔卫生问题等;固定义齿,即烤瓷牙,则是通过把缺失牙两边的健康牙磨小,变成“桥墩”,来架住缺失的牙齿。这种方式不需要频繁摘下清洗,咀嚼功能较强,无明显异物感。缺点是需要磨损天然牙齿,对剩余邻牙要求高;种植牙与前两种方式相比,不损伤正常牙齿,咀嚼功能类似天然牙,舒适美观,使用周期长,是目前效果最好的缺牙修复方式。但种植手术相对复杂,种植牙费用高。

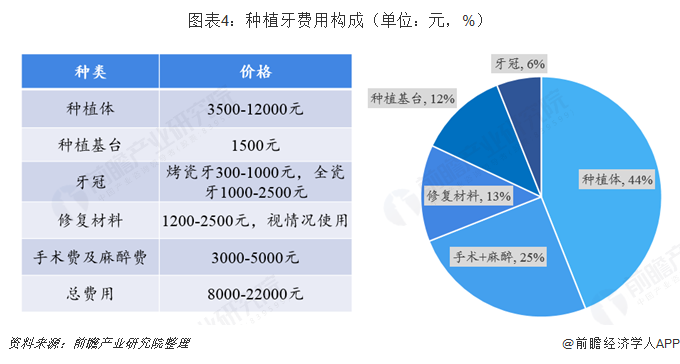

一般来讲,种植牙系统由种植体、种植基台和牙冠组成,种植体是核心,以“骨结合”的方式固定在牙颌骨上,充当人工牙根,再通过基台与上部的牙冠连接,从而行使牙齿功能。

目前国内市场上种植牙手术的费用大概在8000-22000元,其中种植体作为核心材料,费用最高,一般达到3500-12000元,占整个手术费用的44%。其次为手术费+麻醉费3000-5000元(25%),修复材料1200-2500元(13%),种植基台1500元(12%),牙冠分烤瓷牙300-1000元,或全瓷牙1000-2500元(6%)。

我国种植牙渗透率低,市场份额占比小,发展空间巨大。按植牙数量占人口比例,最高的为以色列和韩国,达到600颗/万人,这与当地有较多知名中低端种植牙企业或有关联,其中韩国自2014年起出台政策,种植牙对于部分高端人群可纳入报销,极大提升了渗透率。

从全球市场份额看,欧洲国家占据了47%的份额,北美28%排名第二,而中国只占约1%。凭借中国庞大的人口基数,中国拥有成为未来最大的口腔种植市场的潜力。

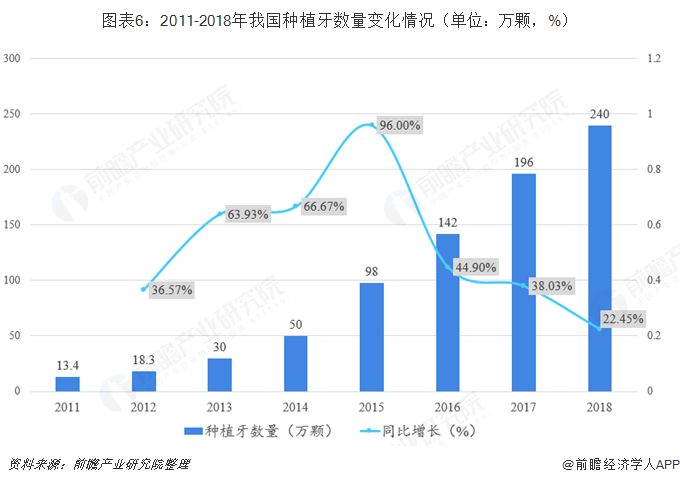

2011年我国种植牙数量仅有13.4颗,2018年我国种植牙数量已达到约240万颗,2011-2018年复合年增速超过50%,处于渗透率快速提升的阶段。

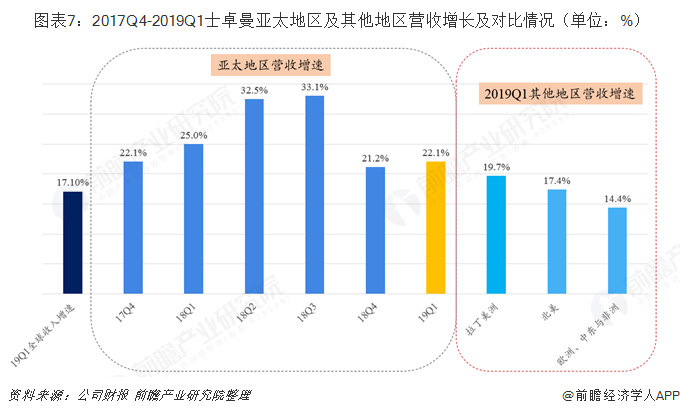

成立于1954年的全球种植龙头Straumann(士卓曼)是一家瑞士牙科公司,总部位于巴塞尔,是推出世界上第一颗单型牙种植体的企业。从士卓曼历年季度营收增速来看,亚太地区表现极为亮眼。2019年一季度,公司在亚太地区的营收增速达22.1%,高于公司全球整体收入增速17.1%,在公司所有地区(拉丁美洲、北美和EMEA地区)中业务增速中居于最高,据公司的财报表述,近年来亚太地区的快速发展离不开来自中国市场持续的增长动力。

欧美日韩垄断国内市场 修复材料有望实现进口替代

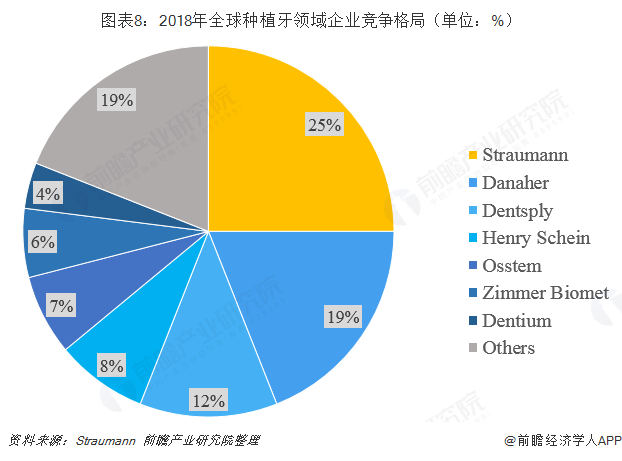

根据Straumann的数据,全球种植牙领域维持20%左右的高增长,2018年全球种植牙领域上游市场规模约为45亿美元,同比增长21.6%。从竞争格局来看,Straumann以25%的市占率位居榜首,其次为Danaher(Nobel Biocare母公司)占据19%市场,其余种植牙企业市占率均低于10%。

反观国内市场,与全球竞争格局别无二致,进口品牌占比90%以上,国产品牌毫无优势可言。总体看来,国内高端市场为欧美品牌占据,目标客户为大型公立医院及连锁口腔医疗机构,这些客户对产品价格不敏感,而对产品品质要求高;中低端品牌为日韩品牌占据,性价比高,主要市场是民营医院和口腔诊所等。

目前国内市面上常见的种植牙系统如下。欧美的种植牙系统主要走中高端路线,如口碑较好、较为流行的瑞典Nobel Guide和瑞士ITI,其研发种植体较早,拥有大量的临床数据,价格也最贵,在9500-14000元/颗之间;低端主要为韩国种植牙系统,质量稍低于中高端种植体,种类多样,价格在6500-9000元/颗之间,性价比较高。

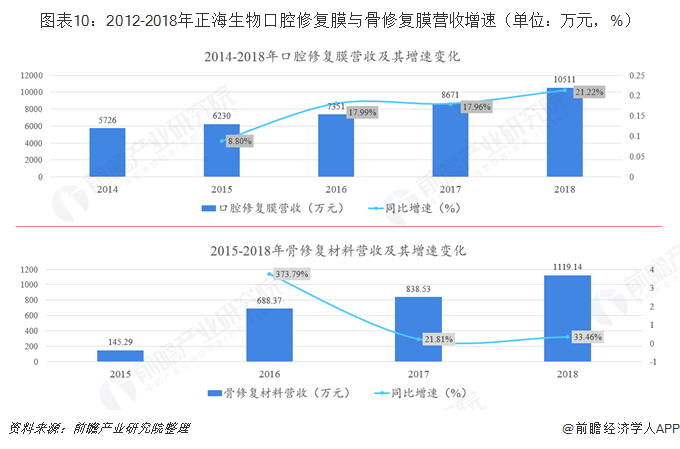

种植牙修复需要将种植体植入牙槽骨,若骨量不足,则种植体无法固定,大幅降低种植牙成功率。目前人工骨修复已成为主流,通常配合口腔修复膜使用。国内种植修复材料与种植牙数量高度相关,据相关调研信息,约一半的种植牙患者需要植骨。当前国内修复材料领域内盖氏占据70%份额,本土企业正海生物占10%。2018年正海生物口腔修复膜和骨修复材料分别实现销售收入1.05亿元和1119万元,分别同比增长21.22%和33.46%,两大产品增速均超过全球种牙植行业增速20%,随着正海生物在修复材料技术方面持续突破,未来国产将有望替代进口。

更多数据参考前瞻产业研究院发布的《中国人工种植牙种植体行业市场前瞻与投资规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对同位素行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来同位素行业发展轨迹及实践经验,对同位素行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT