2019美国断供事件对华为基站影响:FPGA、射频断供冲击较大,基站销售或遇阻(下篇)

2019年5月15日,美国商务部宣布把华为及其子公司列入出口管制的“实体名单”,而受实体清单影响,包括美光、英特尔、高通、赛灵思、博通、Lumentum等在内的多家美企相继表示停止向华为供货。美国为何断供华为?美国断供华为将给华为基站业务带来哪些影响?本文带你一窥究竟。

华为基站领域受美国断供影响分析

基站重要射频器件被外企垄断,断供影响巨大

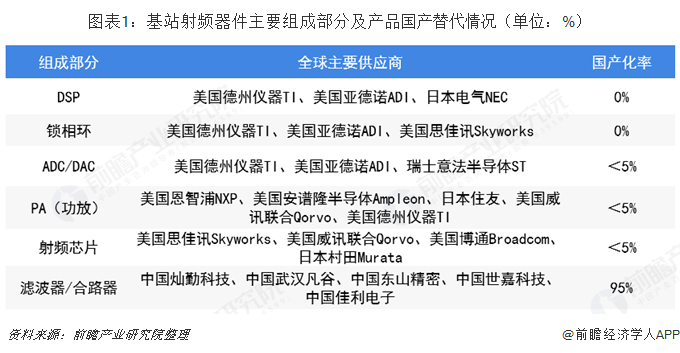

在上游射频器件领域,基站射频器件主要组成部分包括DSP、锁相环、射频芯片、PA(功放)、ADC/DAC、滤波器/合路器等。其中,技术含量更高的锁相环、射频芯片、PA和ADC/DAC基本被国外企业,且主要被美国企业所垄断,国产化进程处于尚未开始或者刚刚开始阶段。此外,在进入5G前夕,为了满足微基站的体积大小需求,业界开始转向射频ADDA或Transceiver两大类单芯片方案,而这两类方案的集成度大大提升,进一步提升了基站射频芯片的门槛,使得国产厂商更加难以切入。华为海思虽早已开始射频Transceiver的研发,但前期测试结果并不理想。

具体来看,对于最核心的射频芯片,目前,全球射频芯片基本被Skyworks、Qorvo、Broadcom和Murata所垄断,市占率合计高达85%,其中仅Murata不是美企。而Murata的SAW滤波器市占率全球第一,但其他射频器件竞争力不强,且没有FBAR工艺。

此外,尽管我国国内数字芯片研发与生产实力已经有明显提升,但模拟芯片更加依赖研发人员个人经验,研发门槛相对较高,我国目前还处于起步阶段。而射频芯片作为模拟芯片皇冠上的明珠,研发门槛更高,国内厂商仅在射频PA、滤波器、开关及LNA领域有所布局,产品只能实现部分低端替代。总体来看,由于国产射频芯片替代缺口巨大,国内射频芯片进口依赖度,尤其是对美国供应商依赖度非常高。

从射频芯片采购金额来看,2018年,华为自美系主要射频芯片供应商Broadcom、Skyworks和Qorvo的采购金额合计高达25.5亿美元,其中,自博通采购的手机和基站射频芯片金额最高,达22.5亿美元。可见,目前华为手机射频芯片对美国的依赖性极高,且因国产替代不足,一旦美国断供华为射频芯片将对华为手机生产造成重大影响。

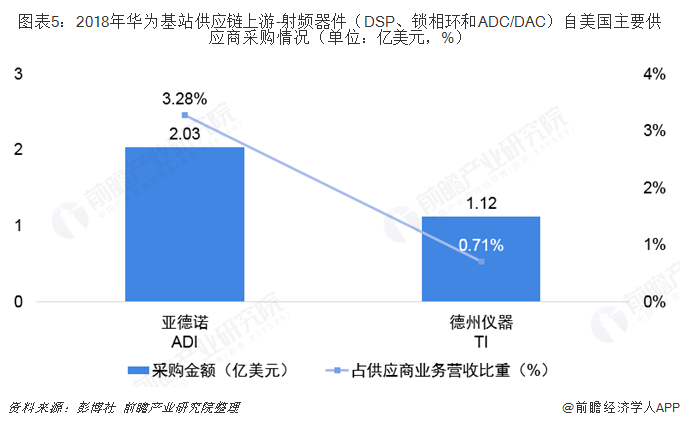

而除了射频芯片、PA以外,DSP、锁相环和ADC/DAC的美国供应商都主要是亚德诺和德州仪器两家公司,2018年,华为自两家公司的采购金额合计高达3.15亿美元。可见,在目前这些器件国产替代不足的情况下,华为对美企依赖性极高,美国一旦断供将对华为造成巨大打击。

国内高端光电芯片技术落后,对美存在依赖

光芯片是光模块中价值最集中的部分,光芯片占光模块成本的30-50%,在高端产品中占比甚至高达50-70%。但目前,中国光电芯片在高端产品上竞争不足,25Gb/s以上的光芯片国产化率仅为3%左右,而25Gb/s以上的电芯片基本完全依赖进口。

事实上,目前,国内企业只掌握了10Gb/s速率及以下的激光器、探测器、调制器芯片、PLC/AWG 芯片的制造工艺以及配套IC的设计、封测能力,整体水平与国际标杆企业还有较大差距,特别是在高端芯片方面,比美日发达国家落后1-2代以上,国外厂商高端光电芯片市占率高达90%。但值得庆幸的是,尽管国内光电芯片自给率低,但除美国企业外,日本三菱、住友等企业也可向华为供应光电芯片。

此外,在光模块领域,在5G网络布局在下,单个基站建设需要8-10个光模块。而目前,我国低速光模块自给率已达到较高水平,但高速光模块自给率仍然较低。2017年,我国25Gb/s以上的高速光模块国产化率仅在10%左右。此外,尽管国内光迅科技、中际旭创等光模块企业在低速光模块生产水平方面已经达到业内领先水平,但在高速光模块领域,我国企业的产品性能仍有较大差距。而美国的Finisar、Lumentum等光器件企业在高速光模块领域优势显著,华为基站建设光模块供给对美企有一定依赖。

从华为自美系企业采购光模块及光器件的金额来看,其对Lumentum的采购金额位居第一,高达2.3亿美元;此外,Neophotonics、II-VI向华为供应的光器件金额也在1亿美元以上。总体来看,目前华为对美国光器件企业的依赖度也较高,但由于国内中低端、日本高端光模块产品能够对美国形成替代,所以美国断供光模块对华为影响相对较小。

受美国排挤,华为基站销售或遇阻

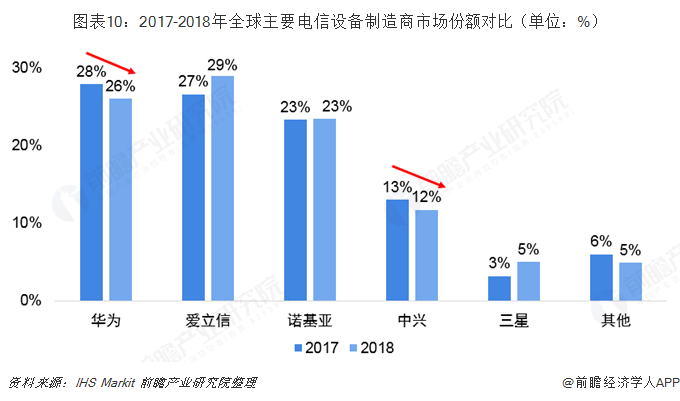

在下游基站销售领域,美国对华为的“封锁”可能或给华为基站销售带来一定影响。2013年,华为首次超越爱立信成为全球第一大电信设备供应商;但2018年,华为被爱立信反超退居第二。从销售区域来看,在北美市场,爱立信拿下了68%的市场份额,而华为的市占率却降至了6%,这主要是受到美国对华为排挤影响。2018年8月,美国出台“2019年度国防授权法”(NDAA), 以“华为设备网络安全问题”为由,禁止美国政府机关及其承包商向华为等中国公司购买设备或服务;此外,美国联邦通信委员会(FCC),以停止发出网络基建补贴,迫使美国小型、农村地区运营商弃用华为电信设备。

而美国除了自身“封杀”华为,其还向盟友国施压不用华为的5G方案。例如,2018年下半年,受美方影响,澳大利亚、新西兰相继宣布禁用华为5G设备,而日本、挪威、英国等国家也传出拟禁用华为5G设备消息,这无疑阻碍了华为5G基站等通信设备的海外销售。而与华为5G专利和标准方面的亮眼成绩形成反差,2018年华为5G通信设备全球市占率仅为17%,明显落后于爱立信、三星、诺基亚。可见,如果美国未来继续“封杀”华为,将对华为5G基站等通信设备的海外销售业务发展造成一定影响。

综上,华为在5G领域的技术优势让美国受到了威胁,美国进而将华为列入“实体名单”,限制美国企业出口相关零部件和技术给华为以限制华为的发展。而一旦美企全面断供,华为基站生产所需的FPGA、CPU、射频器件以及高端光电芯片和光模块将受到较大冲击,其中,FPGA和射频器件断供影响最大。此外,在下游基站销售环节,美国对华为的“封锁”也在一定程度上会阻碍华为基站销售业务的推进。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对5G基站射频器件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来5G基站射频器件行业发展轨迹及实践经验,对5G基...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT