十张图带你看中国互联网医美第一股——新氧科技

医美O2O平台通过技术和商业模式创新解决了医美行业的痛点:提升透明度、降低医美机构获客成本、优化消费体验。“互联网医美独角兽”新氧科技的上市,无疑给2018年资本寒冬以来动荡不安的医美行业注射了一剂强心剂。作为目前首家实现盈利的医美服务在线平台,新氧科技的盈利模式主要是广告为主,佣金为辅,营销费用占营收比重近50%。前期高达3位数的增长速度,是新氧招股书里亮丽的成绩,也是未来增长困境所在。

“靠脸”吃饭 暴利惊人 增长却陷困境

2019年5月2日,知名头部医美O2O平台新氧科技成功登陆纳斯达克上市,发行价13.8美元,交易代码“SY”,标志着中国医美第一股正式诞生。

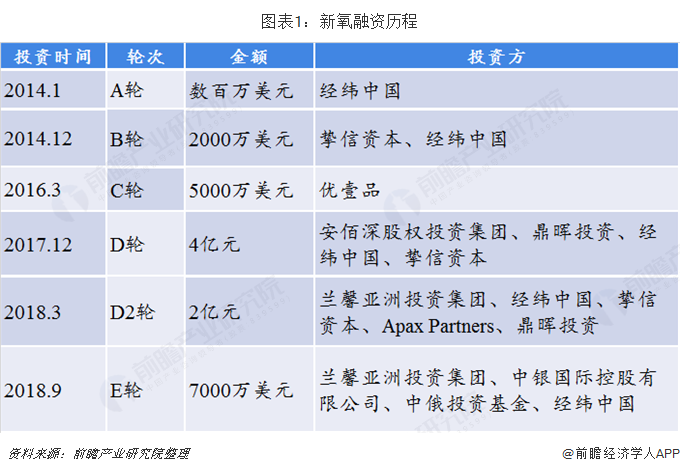

新氧是一家典型的C2C类医美O2O平台,为医美消费者提供在线医美商城和医美社区等服务。成立不到6年的新氧,截至交表,已获得过6轮融资,皆由一线知名投资机构领投,现金流相当充沛。其中兰馨亚洲已连续两轮领投新氧,经纬中国更是累计5次投资新氧。根据新氧此次披露的招股书,经纬中国持有新氧21.7%的股份,挚信资本持有公司17.5%的股份,Youthful Acquisition LP持有10.8%的股份,兰馨亚洲持有公司9.3%的股份。

新氧科技以微整形为切入口,打造“社区+电商”平台,以“日记”丰富社区内容。日记是指用户整形后,以图文形式记录自己变美过程的功能,为用户最为关注的社区内容,也是新氧打造医美社区的核心竞争力。并且,相比于竞争对手更美,新氧原创日记内容互动性更高,平台生产内容更全面细致,专业答疑内容基本一致。截止2018年底,新氧平台上累积了超过200万篇美丽日记,这些线上内容是新氧面对竞争对手的壁垒。

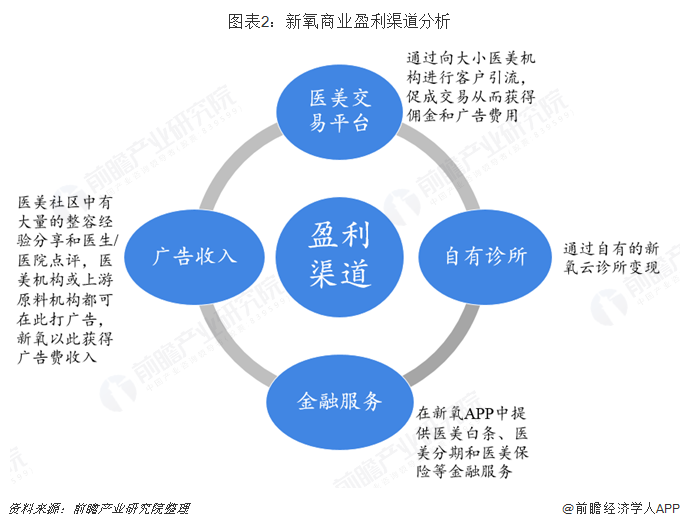

公司实现盈利的途径有四条,一是医美交易平台,通过向大小医美机构进行客户引流,促成交易从而获得佣金和广告费用;二是通过自有的新氧云诊所实现变现;三是金融业务,即在新氧APP上提供的医美白条,医美分期和医美保险等金融服务;最后是医美社区中来自医美机构或上游原料机构的广告费用收入。

新氧科技招股书显示,公司近三年营收规模实现快速增长,其总营收从2016年0.49亿元先跃升至2017年的2.59亿元,2018年总营收进一步增长至6.17亿元(约合8980万美元)。但是业绩增速却持续下降,2017年营收同比增速达428%,2018年下滑至138%,2019年一季度营收增速为81%,上年同期则是313%。尽管这仍处于高速增长区间,但净利润增速也同样不容乐观。面对规模巨大、高速发展的中国医美服务市场,新氧上市就陷入增长瓶颈,未来堪忧。

根据Frost & Sullivan数据,2018年中国医美平台市场中,新氧、更美是主要的医美宣传平台,市场份额分别为49%、17%。根据新氧2018白皮书数据,医美机构在新氧平台的获客成本低于每人400元。2018年,通过新氧平台促成的医美服务交易总额为21亿元,占全年线上预约医美服务交易总额的33.1%。

当前医美O2O的渗透率仍然不高,医美机构普遍依赖传统获客渠道,如户外、电视、报纸、百度竞价等,且成本普遍过高。根据Frost & Sullivan数据,2018年医疗美容机构线上获客支出占总渠道获客支出58%,而线上获客支出仍以百度搜索引擎为主导,2018占比达78%;垂直平台占线上支出的7%,其中新氧占3%。由于垂直医美平台相比百度这类综合性平台,在医美方面更加专业,所以未来有医美意向的特定用户群体将很有可能逐渐转向新氧等垂直平台,医美App渗透率有很大的提升空间与潜力。

信息服务收入占主导 流量市场本质尽显

新氧科技的收入主要由两部分组成,一是信息服务收入,即平台通过展示医美服务机构的产品信息获取广告收入,另一部分来自预订服务,即用户通过新氧平台预约入驻医美机构的产品和服务后公司收取的佣金。2016-2019年一季度,信息服务收入所贡献的营收比例正在逐年增加,从2016年的40.47%增至2019年Q1的69.19%,说明公司近七成收入来源于广告;而电商交易佣金的收入逐年减少到约三成。

医美属于改善型的消费医疗,因此医美服务商的主要获客方式是市场营销。2016-2018年新氧销售和营销费用分别为0.62亿元、1.27亿元、3.06亿元,占当年总费用的比重依次为63.36%、67.18%、70.65%,其中2018年销售和营销费用已占近营收的50%。在此可以一窥当前医美平台的基本商业模式:用内容吸引流量,近半营收花费在营销获客上,流量又在消费场景中进行转化,为公司带来优厚的广告收入。

由于需要投入较大的营销费用,高毛利率、低净利率是医美行业普遍的现象。2017-2019年Q1新氧科技毛利率均在80%以上,其中2018年高达85.2%;而净利率虽有所提升,但是增速缓慢,2017-2018年均处于10%以下。

用户规模快速增长 购买率明显提高

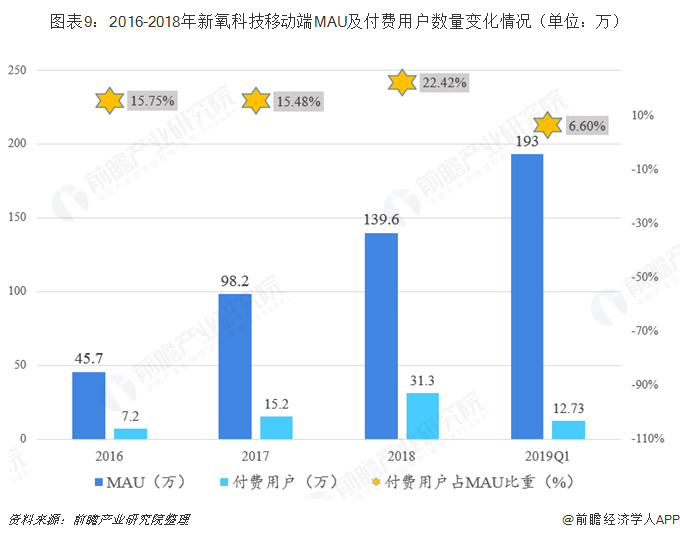

2018年新氧科技移动端MAU达到139.6万,同比增长42.1%,相比2016年增长超过2倍。从用户购买率来看,2018年在新氧平台购买医美服务的用户规模达到31.3万,占MAU的比例为22.42%,同比提升6.9个百分点。

据官方数据,新氧已覆盖中国300多个城市的近6000家消费医疗服务提供商;2019年第一季度,新氧移动端月活跃用户数量(MAU)达193万,付费用户数达12.73万。

截至2018年末,新氧平台入驻的医疗服务机构达5600家,其中4000家为医美服务机构。入驻机构和用户规模的增长共同推动平台交易额快速增长,2018年新氧平台促成交易额达21.1亿元。

从入驻机构的付费率来看,2016-2018年新氧科技入驻机构的付费率持续提升,2018年付费的医疗服务机构数达到3256家,同比增长52.1%,付费率同比提升4.6个百分点至58.1%;其中购买信息服务的机构数为2229家,占总体付费机构的68.5%。

尽管从收入利润、用户规模、付费率等各项指标来看,新氧科技都是一派蒸蒸日上的景象。但是,营销费用占比过大、日记内容存在造假、合作的医美机构资质欠缺、为蹭流量发布的短视频图片侵权等等都是新氧现在以及未来都不能躲避的问题。截至2019年7月16日,根据企查查信息显示,新氧涉及72条法律诉讼,法律诉讼多为肖像权纠纷、名誉权纠纷,另外还有生命权、健康权、身体权纠纷。

医美垂直电商平台至今仍未成为医美消费的主流方向。迫于营收压力,医美O2O平台不得不探索更加多元化的商业模式获取更多的流量,比如嵌入直播、引入行业KOL、主打网红经济等。然而进入医美市场的“下半场”,流量为王的时代即将过去,谁能打通产业链、整合产业资源、提供更好的服务体验才是决胜的关键。新氧上市只是一个开始,股价的“美”远比医美的“美”艰难得多。

更多数据参考前瞻产业研究院发布的《中国互联网+医疗美容行业发展前景预测与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了全球及主要国家互联网+医疗美容行业的发展状况;第2章分析了中国互联网+医疗美容行业的发展状况、商业模式以及主要地区互联网+医疗美容市场的发展状况...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT