2018年中国汽车保险行业市场分析与发展趋势 UBI车险市场潜力待释放【组图】

增长动能转换,推动车险占比增加

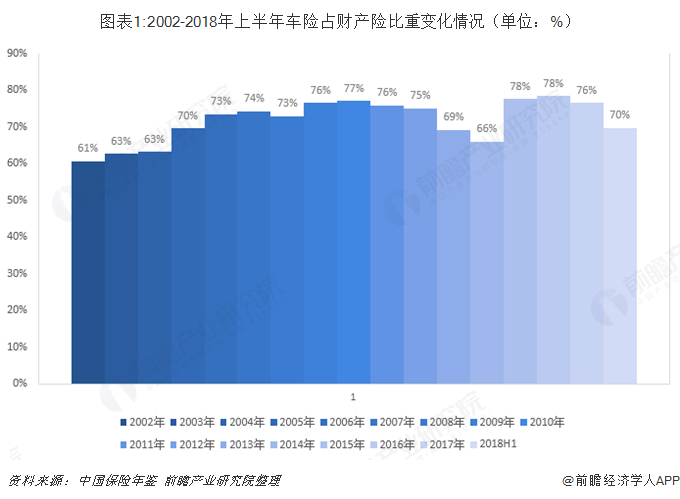

车险作为我国第一财产险,2018年上半年在我国财产保险中占比为70%。2000年,原保监会发布了《机动车辆保险条款》和《机动车辆保险费率规章》,进一步规范车险市场,促进车险市场进一步发展。2004-2010年车险增速受汽车保有量影响,波动上升,2009年各大保险公司成立电话销售部门,推动车险市场高速发展。2011-2014年中国经济发展进入新常态,汽车消费和经济发展情况密切相关,车险增速随之下降。2015年之后受商车费改影响,汽车保费价格下降,车险规模增速进一步放缓。综合看来,在这些增长动能的不断转换中,我国车险行业不仅得到了快速的发展,还变成了财产险中占比最大的细分险种。

汽车保有量增速放缓,拖累保费增长

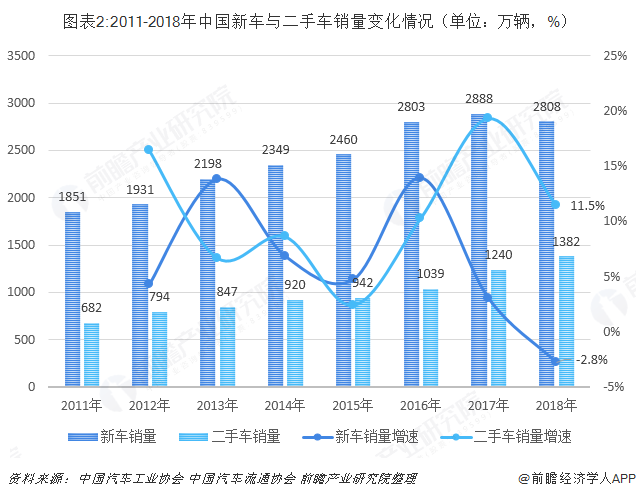

近年来随着中国经济增长,新车销售量稳步增长,增速放缓。2018年新车销售量为 2808万辆,增长率下降到-2.8%,为近年来较最低水平。二手车市场自 2015年以来发展迅速,2018年销量达1382万辆,同比增长11.5%。因汽车所有权关系转变并不会给汽车带来新的保费收入,二手车增长不会带来增量汽车保险需求,同时因为侵蚀新车市场,拖累保费增长。

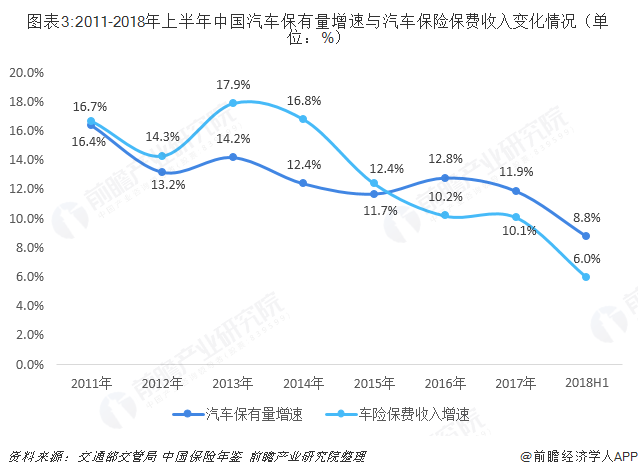

2011-2018年上半年我国汽车保有量增速与汽车保险保费收入增速均呈下降趋势。2018年上半年,我国机动车保有量增速较上年有所放缓进,为8.8%,进一步使得后市场汽车保险行业的保费收入增速有所放缓,截至2018年6月底,我国汽车保险行业保费收入增速为6.0%。

商车费改与报行合一双管齐下,大型险企优势明显

商车费改主要采用增加价格灵活性的方式,激励人们安全驾驶,降低保费价格,增加赔付率,让利投保人。消费者的逆向选择会影响商车费改结构,以第一次费改为例,因对不出险的激励措施增加,投保人倾向于不上报事故,以便获取优惠保险费率,最终导致第一次商车费改后保险市场赔付率走低。此后两次费改对监管措施和定价空间进行进一步的放宽。截至第三次商车费改情况,厦门的费率下限低至0.196,最高上限四川高至 2.81,定价空间进一步被放开,冲击市场。

2018 年 8 月 1 日起,《关于商业车险费率监管有关要求的通知》正式生效,要求财险公司报给银保监会的手续费用需要与实际使用的费用保持一致,即“报行合一”。上报范围也由之前综合成本率、综合费用率、未决赔款准备金提转差率三个指标,扩大至手续费,服务费、推广费、薪酬、绩效、奖金、佣金等具体细项费用。报行合一提高了财产保险公司透明程度,降低个别保险代理人返还佣金换取保费市场的空间,促进行业良性发展。在保险竞争透明情况下,投保人对同种保险产品实际支付费用趋于稳定,降保费换市场的的模式受限。大型保险公司渠道布局领先,内部组织科学,成本优势明显,保费规模增加和盈利能力优势双因素共振,未来竞争优势显著。

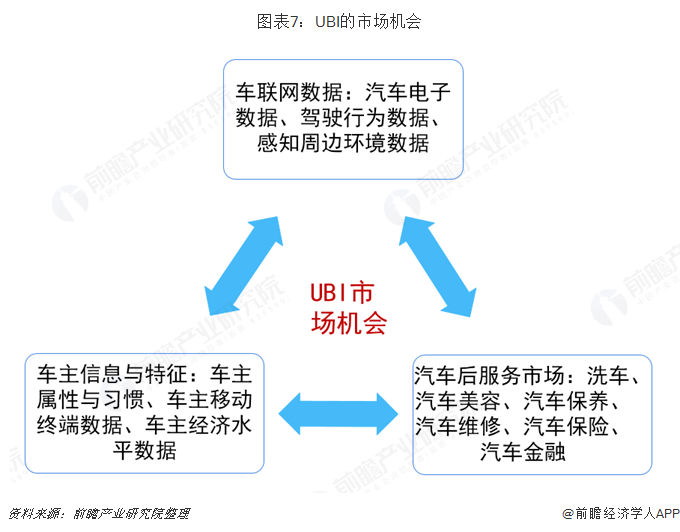

与监管思路相契合,UBI车险市场潜力待释放

UBI车险是一种根据驾驶人的实际驾驶时间、地点、里程、具体驾驶行为,来确定该缴多少车险的险种。因此用户参加UBI车险计划后根据驾驶行为和习惯的数据能够获得一定的车险优惠折扣。

从三次商车费改和报行合一的监管政策可以看出,监管对于促进保费回到正常合理水平,提高保险的赔付率,有很强的导向作用。随着OBD数据采集盒子的换代更新以及智能化汽车的推广,我国推广UBI车险的硬件门槛较低。而UBI车险对使用者安全驾驶的正向奖励,为车险企业挑选优质客户和降低管理费用率,这些都与监管防线相契合,推动了UBI车险未来的发展。

以上数据来源于前瞻产业研究院发布的《中国汽车保险行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车保险行业发展轨迹及实践经验,对汽车保险行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT