传统医用敷料生产开始向东南亚转移?

一般而言,狭义的医用敷料是指作为伤口处的覆盖物,在伤口愈合过程中,可以替代受损的皮肤起到暂时性屏障作用,避免或控制伤口感染,提供有利于创面愈合的环境的医疗器械,即伤口护理产品。

多因素影响,行业规模增长平缓

随着生活水平的提高以及生命科学的发展,老龄化将成为未来全球人口发展的主要趋势,预计到2050年,全球65岁以上人口在总人口中所占比例将是目前的两倍,达到近20%。其中,80岁以上高龄老人预计将从2015年的1.26亿增至2050年的4.47亿,尤其亚洲和拉美一些国家,80岁以上高龄老人增长比例更快。

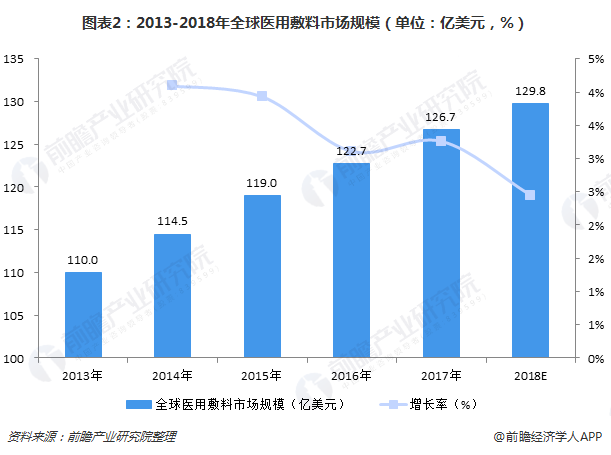

随着老龄化问题日趋严重,糖尿病、肥胖症等发病率持续增长,老年群体多发的褥疮、难愈性溃疡等慢性伤口护理需求日益增加,全球医用敷料市场需求持续增长,推动医用敷料行业发展。此外,受手术量的上升、新兴国家(巴西、中东等)的投入不断增加促进市场增长等有利因素的影响,全球伤口护理类医用敷料市场仍处于扩张阶段。但是,受到微创手术大量增加及全球经济普遍下行及货币汇率变动等负面因素的影响,市场规模增速放缓,年均增长率为3%-5%。

2017年,全球医用敷料市场规模达到125.3亿美元,同比增长3.2%,预计2018年全球医用敷料市场规模将达到129.8亿美元。

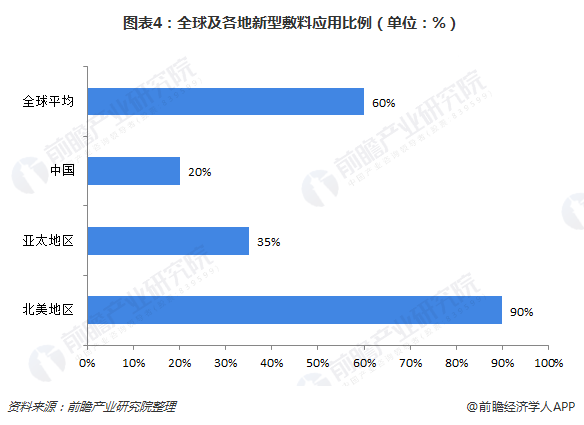

欧美地区新型医用敷料应用比例高

医用敷料产品可分为传统医用敷料(多为布制)和新型医用敷料(多为非织造布),与传统敷料相比,新型敷料具有减轻换药痛苦、缩短愈合时间、减少换药次数、降低医务人员的劳动强度、降低综合治疗成本、换药操作简便易行等优点,不过其原料与传统敷料有所不同,成本一般比传统敷料高。

由于经济水平较为发达,居民医疗保健意识较强,以及人口老龄化等因素的影响,美国、欧洲和日本等发达国家经济体是世界上最主要的医用敷料消费市场,在新型医用敷料的应用比例上也远高于其他国家和地区。2016 年,新型敷料在全球的占比达到 59.53%,在发达地区的占比可达80%以上。从全球各地区的情况看,新型敷料在全球的应用比例达到 60%,在发达地区的占比可达 80%以上,北美市场渗透率达90%,而亚太地区市场渗透率仅为35%,其中中国市场的渗透率约为20%。

成本提高,敷料生产转移趋势明显

自20世纪90年代至今,随着发达国家的劳动力成本不断提高,大型跨国企业逐渐将医用敷料中劳动力需求较大、技术含量较低的传统伤口护理产品(例如纱布、绷带)的生产环节转移至中国以及东南亚、南美等地区和国家,保留研发和营销环节,在市场上以自主品牌进行销售。

凭借人力成本优势和产业链优势,中国承接了该次产业转移浪潮,逐渐形成了一批为国际大型医用敷料品牌商从事贴牌生产(OEM)、以出口为主的医用敷料生产企业,例如奥美医疗、振德医疗和稳健医疗等。

近年来,随着国内物价上涨较快,人工、原材料、运费成本相应增加,因此具有较低劳动力成本的东盟国家如越南、泰国等开始介入国际传统医用敷料市场,传统医用敷料生产转移迹象开始显现。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国医疗器械行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医疗器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗器械行业发展轨迹及实践经验,对医疗器械行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT