数字音乐产业前景光明,一超一强格局显露无疑

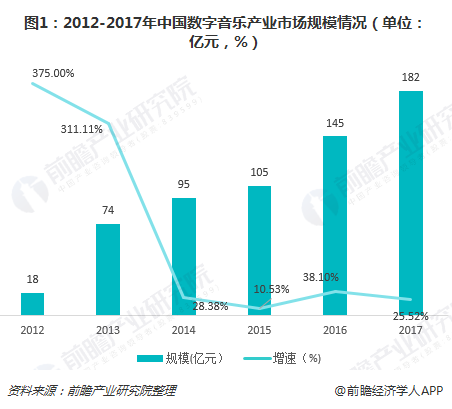

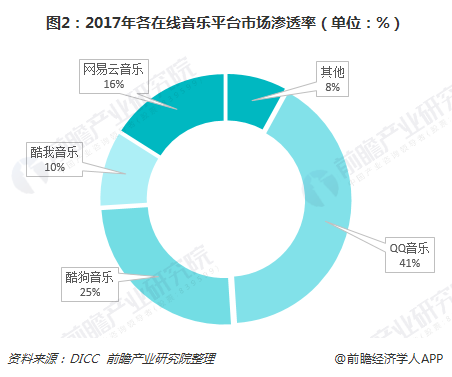

2017年,我国数字音乐市场规模达182亿元,近6年复合增速达 58.84%。目前,行业已经形成了"腾讯音乐+网易云音乐"一超一强式格局。国内在线音乐市场的主要玩家包括腾讯音乐(含QQ音乐、酷狗音乐和酷我音乐)、网易云音乐和虾米音乐。腾讯音乐凭借版权及生态优势,已成为国内在线音乐市场的绝对领导者。

音乐产业稳定扩容

近几年来,中国数字音乐市场规模稳步扩张,其增长速度呈波动下降的趋势。数据显示,中国数字音乐市场规模在2012年约为18亿元,2017年已增长至180亿,复合增速达58.84%。2017年国内音乐市场份额中,数字音乐产业占比为75.0%,音乐演出产业占比22.5%,音乐图书出版占1.2%,唱片板块明显萎缩,仅占整个市场的0.8%。

一超一强格局形成

目前,国内在线音乐市场的主要玩家包括腾讯音乐(酷狗音乐、QQ音乐及酷我音乐)、网易云音乐和虾米音乐。截至2017年底,腾讯音乐市场渗透率达76%(其中QQ音乐41%、酷我10%、酷狗25%),成为国内在线音乐市场上处于绝对优势地位,而反观网易云音乐,渗透率占比仅16%。从这一角度可以看出,目前在线音乐行业"一超一强"格局已显露无疑。前瞻认为腾讯音乐在处于绝对领先地位的主要原因在于音乐版权的实力以及社区氛围的培养,这两者满足了用户对音乐内容及社交互动方面的需求。

在线音乐服务的人均付费意愿低

中国在线音乐服务的付费增速显著,但人均付费率相较其他在线娱乐方式仍然偏低。2013-2017年中国的在线音乐付费比例从0.4%增长至3.9%,截至2018年上半年,我国在线音乐服务付费率已达到4.8%。

2017年中国每位用户用于在线音乐娱乐的平均日均时间为53.8分钟,在线音乐服务的人均支出约为2.9元,相对于网络视频的14.8元、在线游戏的164.9元和电影的34.5元,中国在线音乐服务的人均支出仍较低。

音乐版权保护环境不断改善

政府端加强版权保护,鼓励制作高质量音乐内容,头部在线音乐平台加大投资音乐所有者。头部在线音乐平台在音乐版权领域的保护间接获得主要音乐内容商的认可。 2012-2017年,我国在音乐版权方面共计出台了10条法律。其中,2015年是音乐版权保护。在这一年,政府共计颁布了7条法律,以加强对网络音乐版权的监管。

其中对音乐行业影响比较的几条政策有:《关于责令网络音乐服务停止未经授权传播音乐的通知》、《中华人民共和国刑法修订案(九)》、《关于大力推进我国音乐产业发展的若干意见》。

整体来看,随着我国音乐版权法规政策的不断完善,以及用户的付费意识逐渐提高,我国音乐行业的市场将经一部扩容,届时腾讯音乐、网易云音乐将是最大受益者。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国移动音乐行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对专业音响设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来专业音响设备行业发展轨迹及实践经验,对专业音响...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT