连锁药店哪家强? 十张图对比中国四大上市连锁药店经营情况

药店是药品消费第二大终端。近年来在分级诊疗、处方外流等政策的影响和推动下,全国药店数量和药店药品零售得到了快速发展。2017年全国药店数量达到45.37万家,药店零售额3647亿元。而在GSP监管加强、两票制、营改增药店分级分类管理等政策的影响下,全国药店连锁发展迅速,截至2017年底,全国药店连锁化率50.5%,百强连锁药店销售占比达到43%,十强销售占比为18.6%,均出现较大幅度提升。

在药店连锁化大趋势下,中国A股四大连锁药店企业经营、布局领域如何?前瞻产业研究院《2018-2023年中国连锁药店行业市场前瞻与投资战略规划分析报告》基于四大连锁药店企业年报,全面解读四大上市连锁药店经营情况。

企业规模:老百姓、一心堂、大参林营收超70亿元,一心堂门店超5000家

从2017年四大上市连锁药店营收规模来看,老百姓、一心堂、大参林基本相当,均在70亿元以上,分别为75.01亿元、77.51亿元、74.21亿元。益丰药房则相差较大,2017年营收48.07亿元。

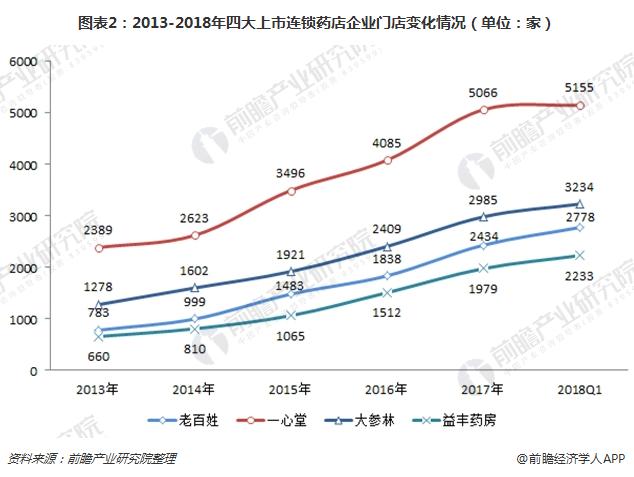

从门店数量来看,2014年以来,随着各大连锁药店的陆续上市,以及2015年以来GSP监管加强、两票制、营改增药店分级分类管理等利好政策的影响下,四大上市连锁药店企业均加快了门店扩张速度。具体来看,截至2017年底,一心堂门店数量最多,达到5066家,2013-2017年复合增速达20.67%;其次为大参林,门店数量达2985家,复合增长率为23.62%;第三为老百姓,门店数量为2434家,年复合增速为32.78%;门店数量最少的为益丰药房,为1979家,年复合增速为31.59%。

截至2018年3月末,一心堂、大参林、老百姓和益丰药房门店数量分别为5155、3234、2778、2233家。

从会员数量来看,与则与门店数量规模相差较大。具体表现为:截至2017年底,门店数量二的大参林会员数量最多,为1800万人; 门店数量最少的益丰药房,会员数量达1600万人,排名第二;门店数量远高于其他三家的一心堂会员数量为1500万人,位居第三;会员数量最少的为老百姓,为800万人。

经营效益:一心堂毛利率最高 大参林坪效最高

首先从毛利率来看,2017年四大连锁药店毛利润普遍较高,均在35%以上。其中一心堂最高,为41.52%;老百姓最低为35.31%。此外益丰药房和大参林分别为40.04%和40.26%。

其次从净利润来看,2017年四大连锁药店净利润均超过了3亿元以上,其中大参林净利润最高,为4.75亿元;益丰药房营收规模最低,净利润也最低,为3.14亿元。但从净利润率来看,益丰药房最高,达6.53%,老百姓最低为4.95%。

最后从坪效来看,坪效是药店经营重要指标,一般来说,人流量越大、越接近社区的选址外加旗舰店的配备,收入/坪效会越高,如2017年益丰药房旗舰店日均坪效达114.03元/平方米,老百姓旗舰店日均坪效达119元/平方米。

目前,从四大连锁药店布局来看,主要以中小社区/成店为主,旗舰店占比较少,因此主要以连锁药店总体日均坪效进行对比。结果显示,四大连锁药店企业中大参林坪效最高,2017年日均坪效为94.4元/平方米;其次为益丰药房,为63.9元/平方米;一心堂坪效最低,为46.2元/平方米。除了经营效益外,主要原因还在于连锁药店的区域布局情况,如大参林主要在经济较为发达的华南地区,而一心堂则主要集中在西南地区。

产业链布局:上游厂商共建 下游DTP药房和O2O电商

首先是上游,药店向上游工业端延伸主要有代理、贴牌、开发自有品牌等方式,一方面可以通过代理独家品种丰富销售品类或者通过规模效应降低采购成本,但另一方面对于药店来说更重要的是和厂商形成共建模式,对产品进行贴牌、甚至开发自有品牌,来提高毛利率。

从四大连锁药店的发展来看,目前均在厂商共建方面有所布局,尤其是在中药饮片领域。如一心堂拥有“鸿翔”、“卉品”、“膳尚”、“汉尊”四大系列自有品牌,益丰药房有恒修堂、允泰两大代理品牌,二者的贴牌和代理产品销售占比基本维持在50%以下。未来随着药店集中度和品牌力的提升,客流量的变现价值逐渐显现,客户对于其贴牌和自有产品的销售转化率预计稳步提升。

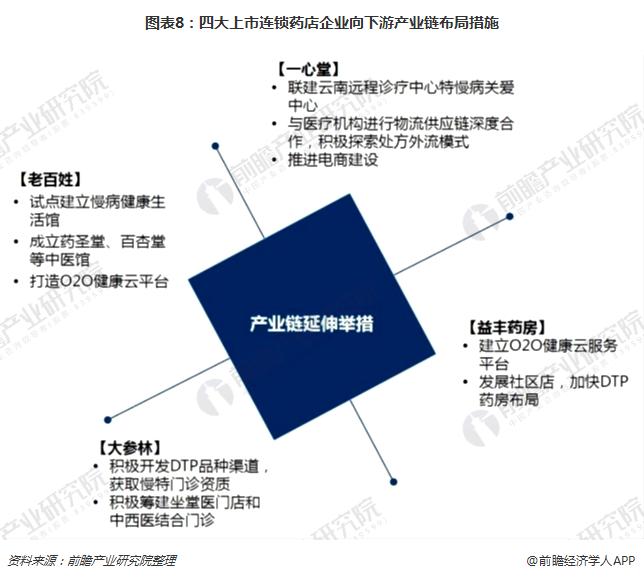

其次是下游,药店向下游产业链延伸主要是为了提升客户粘性和经营效益。从目前四大连锁药店下游布局情况来看,主要集中在DTP药房建设和O2O的布局。DTP药房建设主要是通过与上游医药工业企业合作打通拿货渠道,与医院合作对接处方药,在此基础上将客户流量导流至药店的其他产品。

如老百姓泛DTP 药房模式与阿斯利康合作在门店内建立呼吸中心,与上游药企合作布局泛DTP 药房模式,与医院合作承接外流处方;一心堂成立处方药事业部,现有二级及以上医院方圆200 米范围内院边店613 家。

近年来,随政策放开医药电商政策的逐步方框,以线下为主,线上辅助的O2O模式成为了药店零售新的发展趋势。各大连锁药店企业纷纷开始尝试线上线下结合模式。如老百姓2015年起,通过官网商城、大型电商平台旗舰店、微信公众号及手机移动端等多渠道发展电商业务,探索和发展O2O业务模式,打造O2O健康云平台。2017年,公司还出资2050万元参股设立子公司开展O2O+新零售业务。

一心堂,则于2013年进军电商业务,并于2014年9月设立电商事业部门,利用国际先进的Hybris电商平台,完成O2O业务架构搭建;2017年公司自主研发以O2O为核心的移动端应用及业务流程均已进入测试阶段,部分区域市场与京东到家、饿了么等平台达成合作后,O2O销售呈现高速增长。

此外,益丰药房启动O2O健康云服务平台的建设,大参林重点发展医药电商(O2O、B2C等),通过第三方O2O引流,会员CRM系统挖掘顾客的潜在需求。

更多数据参考前瞻产业研究院发布的《2018-2023年中国连锁药店行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对连锁药店行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来连锁药店行业发展轨迹及实践经验,对连锁药店行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT