一文了解国内板式家具机械行业上市公司经营现状 弘亚数控表现亮眼

板式家具机械是指加工人造板、木质板材及其它板制品生产的专用机械。板式家具机械的上游是林业,主要是原始木材和其他植物纤维等生产原材料;行业下游主要为板式家具制造业,包括索菲亚、欧派、全友家私等品牌商,家具制造企业通过购买人造板以及板式家具机械,将其加工成最终的家具推向市场。

目前,国内板式家具机械行业中的上市公司主要有两家,即弘亚数控和南兴装备,两家公司在营收规模上相差不大,但弘亚数控的盈利能力、费用管控能力以及资产运营能力明显优于南兴装备。

一、弘亚数控与南兴装备的营收规模相当,净利润规模差异显著

2017年,弘亚数控和南兴装备分别实现营业收入8.20亿元和7.81亿元,营收规模相差不大;而二者的净利润分别为2.35亿元和1.08亿元,弘亚数控的净利润是南兴装备的2.18倍。由此可推测,两家公司在盈利能力、费用管控能力以及资产运营能力等方面存在较大差异。

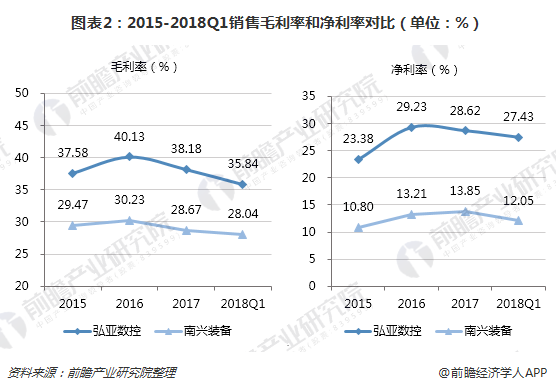

二、弘亚数控盈利能力远超南兴装备

从产品销售盈利能力来看,自2016年以后,整个板式家具设备行业的毛利率和净利率均有下滑趋势。其中,弘亚数控的销售毛利率长期保持在35%以上的水平,而净利率长期保持在23%以上的水平,远远高于南兴装备。由此可见,弘亚数控的产品销售盈利能力十分突出。

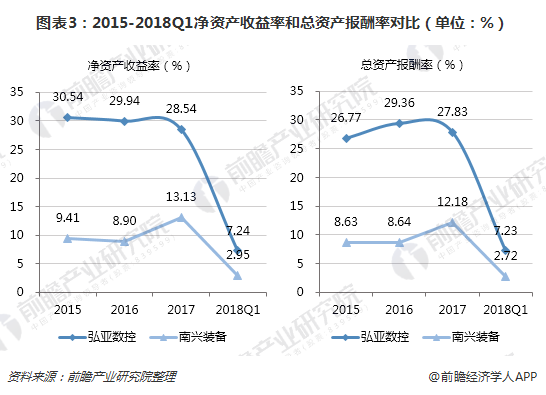

从资产回报率来看,一方面,弘亚数控近3年净资产收益率均高于28%,尽管表现出小幅下滑的趋势,但仍遥遥领先于南兴装备;另一方面,弘亚数控的总资产报酬率长期是南兴装备的2-3倍左右,表明弘亚数控的资产利用效率较高。以上指标同样表明弘亚数控的盈利能力明显优于南兴装备。

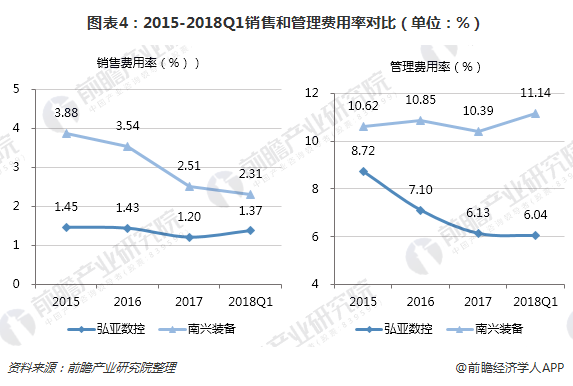

三、弘亚数控费用管控能力优于南兴装备

从各项费用率来看,长期以来,弘亚数控的销售费用率和管理费用率均远低于南兴装备,表明弘亚数控的费用管控能力也较强。此外,弘亚数控的管理费用率表现出明显的下降趋势,而南兴装备的管理费用率总体呈小幅递增的趋势,可见未来在管理费用管控方面,两家公司之间的差距有进一步拉大的可能。

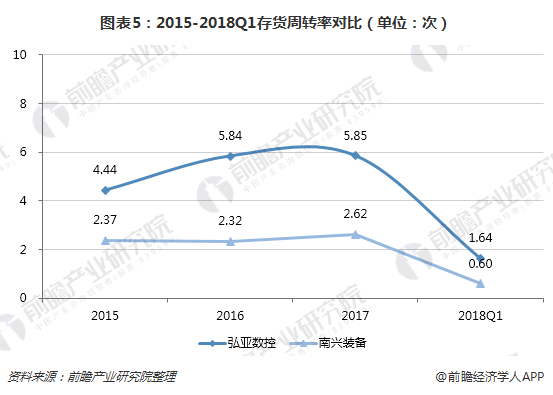

四、弘亚数控的运营能力也优于南兴装备

从存货周转率来看,弘亚数控的存货周转率远高于南兴装备,长期保持在南兴装备的2倍左右,说明弘亚数控在存货周转方面具有较大的优势。此外,近3年,弘亚数控的存货周转速度还有不断加快的趋势,未来存货周转能力有进一步提升的趋势。

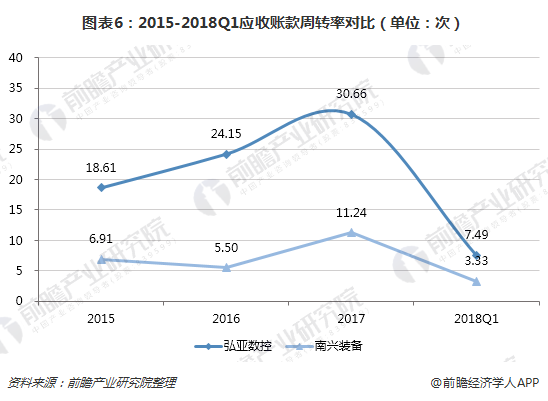

从应收账款周转率来看,弘亚数控的应收账款周转率约为南兴装备的3倍左右,说明弘亚数控对下游厂商的议价能力和对应收账款的控制能力较强,使其应收账款对公司资金的占用比例较小,资金的利用效率也较高。此外,弘亚数控前3年应收账款周转率增速明显。2017年,弘亚数控的应收账款周转率为30.66次,较2015年增长了64.75%,说明弘亚数控的应收账款回款速度逐步提升,且在未来还有进一步提高的趋势。

从总资产周转率来看,弘亚数控的总资产速度也快于南兴装备,表现抢眼。因此,总体而言,弘亚数控的运营能力要优于南兴装备。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国木制家具制造行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对木制家具制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来木制家具制造行业发展轨迹及实践经验,对木制家具...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT