快递行业竞争格局分析 中通体量最大,顺丰收入最高,百世发展最快

2018年1月,国务院1号文《国务院办公厅关于推进电子商务与快递物流协同发展的意见》发布,给长期困扰着快递行业发展的瓶颈问题给出了明确的指导意见。2018年2月中央一号文《中共中央国务院关于实施乡村振兴战略的意见》出台,明确支持农村快递的发展。2018年2月,《快递暂行条例》获国务院常务会原则通过。这一系列政策文件的出台,优化了快递的政策法规环境,给未来行业的发展提供了新动能,快递业也注定进入到一个新的时代。

进入21世纪以来,中国快递行业从业主体迅速增加,市场竞争愈加激烈,快递行业的市场化程度快速提升。

自2009年10月1日修订后的《邮政法》正式施行后,除国务院规定范围的信件快递业务和国家公文快递业务由中国邮政速递物流股份有限公司专营,以及外商不得投资经营国内信件快递业务外,中国快递行业其他领域已无关于经营主体的限制性规定,由此正式揭开了快递行业百舸争流、千帆竞发的序幕。

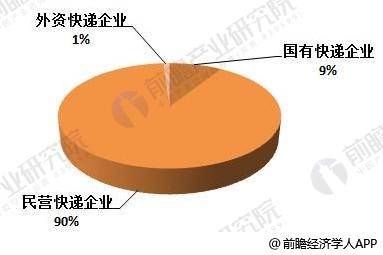

民营快递企业独占鳌头

在中国快递市场中,国有、民营、外资快递企业在业务结构中各具优势。目前,中国的快递市场有三大竞争主体-国有快递企业、外资快递巨头、民营快递企业。其中国有快递企业包袱沉重,份额下降,但具政策和网络优势;外资快递巨头国际市场,但国内市场份额发展缓慢;民营快递企业市场份额最大,竞争加剧。

图表1:2017年中国快递市场竞争结构(按业务量)(单位:%)

资料来源:前瞻产业研究院整理

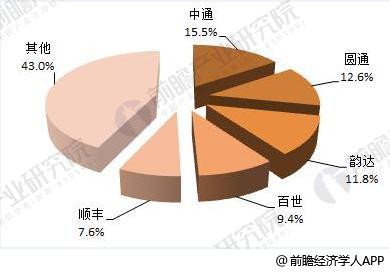

中通市占率保持第一 百世业务发展最快

前瞻产业研究院《2018-2023年中国第三方物流行业市场前瞻与投资战略规划分析报告》显示,2017年全国快递服务企业业务量累计完成400.6亿件,同比增长28%。其中中通完成快递业务量62.2亿件,同比增长38.3%,高于行业平均增速10个百分点,占2017年中国快递业务量的比重为15.5%,在快递业务量方面居于行业龙头地位。

顺丰2017年快递业务量30.52亿件,市场占有率为7.6%,同比下降0.6%,主要原因是2017年众多电商平台的发展,电商快递类业务比重增加,顺丰电商件数量增速不及行业平均水平。

图表2:2017年中国快递市场竞争结构(按业务量)(单位:%)

资料来源:前瞻产业研究院整理

在快递业务量增速方面, 2017年百世快递完成快递业务量37.7亿件,同比增长74.0%,在中国领先快递企业中增速最高。百世业务量取得如此大的进步原因在于,百世快递和百世供应链共同协作,与百世店加共同打造“最后一公里”服务网络,从而显著提高效率,增强消费者体验,并与其他核心业务产生协同效应。

图表3:2016-2017年中国快递企业业务量变化(单位:亿件)

资料来源:前瞻产业研究院整理

顺丰遥遥领先 百世营收翻番

2017年,我国快递业务收入累计完成4957.1亿元,同比增长24.7%,这是我国快递业务收入近年来增速最低的一年,我国快递行业高速增长的态势将逐渐回落。

图表4:2010-2017年中国快递业务收入变化(单位:亿元,%)

资料来源:前瞻产业研究院整理

2017年,在我国几大民营快递企业中,顺丰实现营业收入710.94亿元,位居行业首位。与其他上市快递企业相比,直营模式是顺丰最大的不同。顺丰控股总部控制了全部快递网络,包括干支线运输、中转场和配送网点,收派件取得的收入、发生的成本,人员福利、购置设备支出等都纳入顺丰控股统一结算。

相比于加盟经营模式,采用直营模式的顺丰控股对各业务环节具有绝对控制力,有助于内部管理的规范化,可以有效保障服务质量和客户体验,其快递单件收入金额远高于其他几家公司的快递收入,因此虽然近年来顺丰快递业务量方面市占率有所下降,但顺丰的业务收入却一直稳步增长。

图表5:2016-2017年中国快递企业营业收入对比(单位:亿元)

资料来源:前瞻产业研究院整理

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对第三方物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来第三方物流行业发展轨迹及实践经验,对第三方物流行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT