2017年全球芯片行业发展历程与市场现状【组图】

2017年全球芯片行业发展历程

英特尔公司的联合创始人之一戈登-摩尔也在集成电路的早期发展进程中扮演着重要的角色。早在1965年,摩尔就曾对集成电路的未来作出预测。他推算,到1975年每块芯片上集成的电子组件数量将达到65000个。而实际上,每过12个月芯片上集成的电子组件数量都会翻一番。这就是现在我们所了解的计算机“摩尔定律”。

如今,芯片制造商(如英特尔、AMD等公司)生产的芯片上所集成的晶体管数量已达到了空前的水平,而且每个晶体管的体积变得非常微小。比如,一个针尖上可以容纳3000万个45毫微米大小的晶体管。此外,现在的处理器上单个晶体管的价格仅仅是1968年晶体管价格的百万分之一。

图表1:全球芯片行业发展历程

资料来源:前瞻产业研究院整理

日本经济学家赤松要1956年提出产业发展的“雁型模式”,描述产业的产生、发展的动态传导过程。在过去的近半个世纪,世界芯片行业经历了两次产业转移:第一次在20世纪70年代末,从美国转移到了日本,造就了富士通、日立、东芝、NEC等世界顶级的芯片制造商;第二次在20世纪80年代末,韩国与我国台湾成为芯片行业的主力,继美国、日本之后,韩国成为世界第三个半导体产业中心。

目前,凭借巨大的市场需求、较低的生产成本、丰富的人力资源,以及稳定的经济发展和优越的政策扶持等众多优势条件,中国已经成为芯片制造、消费大国,亚洲制造从某种程度上正被“中国制造”取代。未来,随着全球芯片制造技术的发展和制造成本等条件的变化,以及我国芯片行业技术能力的提升,芯片传统制造业将呈现出产业再次向外转移的趋势,由我国等发展中国家向后发展中国家逐步转移。

2017年全球芯片行业发展现状

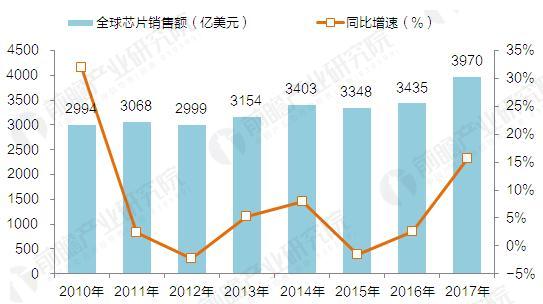

根据前瞻产业研究院发布的《2017-2022年中国芯片行业市场需求与投资规划分析报告》数据显示,2010-2016年全球芯片市场规模呈波动变化趋势,2014年达到近年来最高值3403亿美元,较2013年增长7.89%。2016年上半年开局疲软,但是得益于2016年下半年定价的改善以及强劲需求,2016年全球芯片销售额达到3435亿美元,较2015年的3349亿美元增长2.6%。

受动态随机存取存储器(DRAM)芯片与NAND闪存芯片市场需求强劲的促进,2017年全球芯片市场的总销售额预计将同比增长16%,将是IC市场自2010年经济衰退年(全球芯片销售额)增长33%后的首次两位数增长,也是自2000年以来IC市场的第五次两位数增长。

图表2:2010-2017年全球芯片销售额及预测(单位:亿美元,%)

资料来源:前瞻产业研究院整理

就单纯芯片制造而言,在同质化竞争加剧和个性化需求增多的全球市场环境下,通用芯片产品制造的附加值越来越低,芯片制造业的高端价值增值环节已经向产品研发设计和运营、维护等服务生命周期转移,设计服务、专业化的IP服务、封测服务已经成为芯片制造领域取得新一轮竞争优势必不可少的生态环境,向服务型企业转化已经成为全球芯片制造业的重要趋势。

就整个芯片行业而言,在经济全球化深入发展和科技创新孕育新突破的时代背景下,芯片行业正在向全球化、精益化、协同化和服务化发展,未来将实现从“生产型”向“服务型”的转变,由“硬能力”建设向“软实力”提升的转变,从向用户提供产品和简单服务转变为提供系统解决方案和价值。生产性服务业特别是制造业的界线越来越模糊,经济活动由以产品制造为中心已经转向以服务体验为中心。

2017年全球芯片应用领域结构

芯片产品的下游应用非常广泛,主要市场在智能终端、电脑、消费电子、工业、汽车、军事、医疗等领域。根据IC Insights的预估,2016年全球芯片行业下游市场大致分为通讯(含手机)、计算机、消费电子、汽车、工业/医疗、政府/军事等领域,其中最主要的市场是通讯和计算机领域,二者占比达到74%。其次是消费电子、汽车和工业领域。

在过去10年,智能终端的普及是芯片行业规模成长的最重要动力,随着智能手机增速放缓,其带动效应减弱。IC Insights的研究显示,手机和个人电脑是芯片产品的两个最大市场,2016年市场规模分别为866亿和635亿美元,占比分别达到25.5%和18.7%。

图表3:2016年全球芯片产品的下游应用占比(单位:%)

资料来源:前瞻产业研究院整理

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对体育用品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT