2026年中国口服美容品行业销售模式分析 线上渠道为当前行业销售渠道核心【组图】

以下数据及分析来自于前瞻产业研究院口服美容品研究小组发布的《中国医疗美容行业市场需求预测与投资战略规划分析报告》

行业主要上市公司:汤臣倍健(300146.SZ)、华熙生物(688363.SH)、金达威(002626.SZ)、仙乐健康(300791.SZ)、金达威(002626.SZ)等

本文核心数据:销售模式;口服美容品;

中国口服美容品行业销售模式的发展历程,整体历经从线下主导到线上爆发,再到线上线下全域深度融合的演进过程,先后走过四大阶段:萌芽起步期(1990s-2005年)以药店、商超等线下实体为核心渠道;初步发展期(2006-2015年)线下仍居主导,淘宝、京东等电商渠道开始萌芽,跨境购成为海外品牌入华重要路径;快速成长期(2016-2020年)迎来线上渠道爆发式增长,综合电商、社交电商、直播电商成为核心线上渠道;2021年至今进入全域融合期,“线上引流+线下体验+私域复购”的全域营销销售体系成为主流,线下渠道向高端化、体验化转型,线上渠道走向精细化运营,医美机构、社区团购等新兴渠道持续拓展。

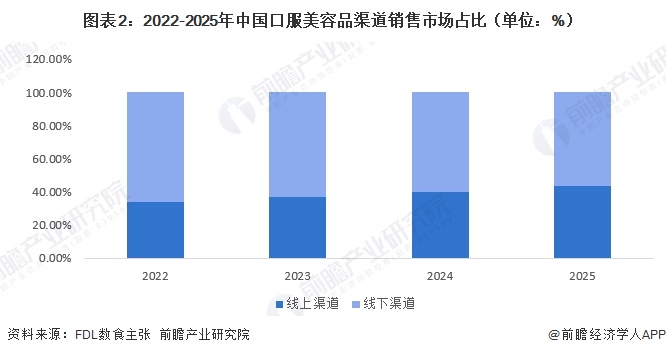

口服美容品线上渠道规模占比逐年接近线下

聚焦于口服美容品市场,目前该领域以线下渠道为主导,同时线上渠道占比也在逐年递增。根据FDL数食主张披露的信息,2022-2024年,中国口服美容品线上销售额增长率达到24.2%,2025年该领域线上销售市场规模占比超过43%,线上已然成为口服美容品主要销售渠道之一。

电子商务渠道为当前行业销售渠道核心

目前,中国口服美容品行业的销售渠道主要包括传统渠道、直销渠道、电子商务渠道,各种渠道的现状及成长性、优势和劣势分析如下:

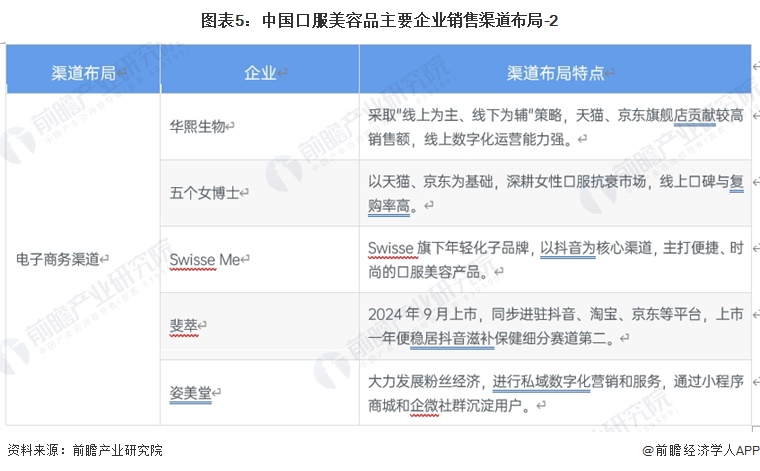

企业销售渠道布局情况

传统渠道方面,汤臣倍健深耕全国药店与商超渠道、线下覆盖广,Swisse斯维诗借“蓝帽子”产品拓展药店及高端商超网络,同仁堂依托老字号品牌布局全国药店、商超及自有门店,姿美堂则将该渠道作为补充,与线上渠道形成协同;直销渠道有安利(中国)、康婷等持牌企业布局,前者通过线下直销团队和体验中心推广产品,后者打造线下管理中心、线上商城与线下医院结合的大健康闭环;电子商务渠道成为企业布局核心,华熙生物采取“线上为主、线下为辅”策略,五个女博士深耕天猫京东平台的女性口服抗衰市场,Swisse旗下年轻化子品牌Swisse Me聚焦抖音为核心渠道,斐萃则于2024年9月上市后同步进驻抖音、淘宝、京东等多平台。

更多本行业研究分析详见前瞻产业研究院《中国医疗美容行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医疗美容行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗美容行业发展轨迹及实践经验,对医疗美容行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT