预见2026:《2026年中国微短剧产业全景图谱》(附供需情况、竞争格局、发展前景等)

以下数据及分析来自于前瞻产业研究院微短剧研究小组发布的《中国网络剧行业发展前景与投资战略规划分析报告》

行业主要上市公司:掌阅科技(603533.SH)、昆仑万维(300418.SZ)、中文在线(300364.SZ)、芒果超媒(300413.SZ)、华策影视(300133.SZ)、欢瑞世纪(000892.SZ)

本文核心数据:微短剧产业链;产业全景图谱;产业竞争情况;发展前景;

产业概况

1、定义

2022年,《国家广播电视总局办公厅关于进一步加强网络微短剧管理 实施创作提升计划有关工作的通知》明确,单集时长从几十秒到15分钟左右、有着相对明确的主题和主线、较为连续和完整的故事情节的内容为微短剧。因其制作成本低、内容轻量化、传播分众化等特征,逐步发展成为一种具有独特艺术形式、业务模式、传播方式的新兴网络文艺样态。

2、产业链剖析

中国微短剧产业链呈现清晰的上中下游分工:上游聚焦内容创作与版权获取,由编剧团队、新兴创作团体、IP授权及运营方提供核心内容,同时由影视摄像机、灯光等硬件软件配套提供技术支撑。中游以微短剧拍摄制作为核心,通过前期筹备、快速拍摄、后期制作及成片报审等环节,将内容转化为可播出的成品。下游通过短视频平台、独立短剧APP、长视频平台及其他渠道完成内容分发与用户触达,形成完整的商业闭环。

从产业链各领域发展生态来看,上游内容创作与版权获取环节,原创剧本由笔下惊鸿、北门中文网等团队主导,网文IP则由阅文集团、番茄小说、中文在线、掌阅科技等头部网文平台提供,同时大疆科技、臻迪科技等企业提供硬件软件配套支撑。中游微短剧拍摄制作环节聚集了掌阅科技、昆仑万维、中文在线、芒果超媒、华策影视、欢瑞世纪、柠萌影视等企业,它们承担了从内容改编到成片报审的核心制作工作。下游播出平台环节则由抖音、快手等短视频平台,红果短剧、河马剧场等独立短剧APP,以及腾讯视频、爱奇艺、优酷、芒果TV等长视频平台共同构成,形成了多元的内容分发网络。

产业发展历程:目前处于规范升级与多元探索期

中国微短剧的发展历程虽然短暂,但节奏极快,可将其划分为三个主要阶段:萌芽探索期、野蛮生长期、规范升级与多元探索期。伴随市场的发展,国家政策也从规范管理,到引导微短剧赋能千行百业,促进行业健康繁荣发展。

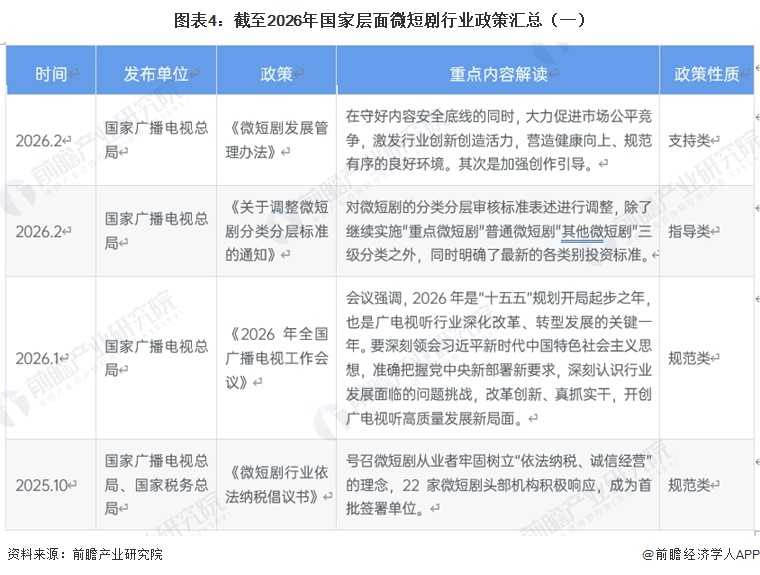

产业政策背景:实现从粗放治理到精准监管的转型

国家层面围绕微短剧行业形成规范与支持并重、监管与引导同步的政策体系,以广电总局为核心监管主体,联合多部门出台系列文件与工作部署,从明确行业定义、推行网标许可、建立分类分层审核机制,到强化内容安全、安全生产、依法纳税等全链条规范,同步通过“跟着微短剧去旅行”“微短剧+”行动计划、精品推优、大屏准入、技术创新支持等举措推动精品化与产业融合,2026年进一步完善发展管理办法与分类标准,整体实现从粗放治理到精准监管、从乱象整治到高质量发展的转型,为行业划定合规底线、明确价值导向、营造公平有序且包容创新的发展环境。

注:查询时间截至2026年2月,下不赘述。

产业发展现状

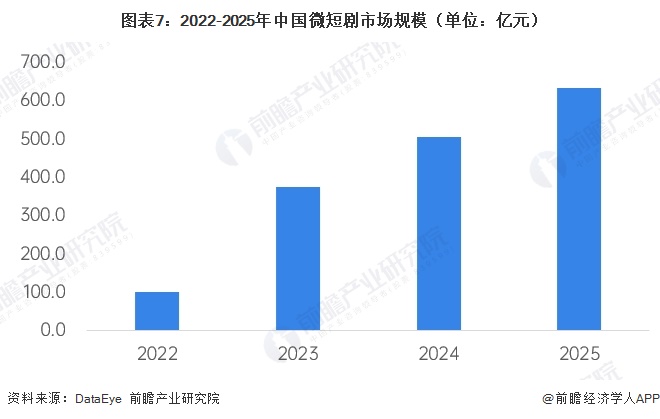

1、2025年中国微短剧市场规模634亿元

国家广播电视总局于年初推出“微短剧+”行动计划,依托六大创作计划,引导微短剧迈向高质量发展阶段,同时赋能千行百业,使微短剧摆脱单纯娱乐属性,成为助力其他行业发展的有效工具。2024年我国微短剧市场规模已达到505亿元,首次超过电影票房规模。2025年市场规模将达到634亿元。

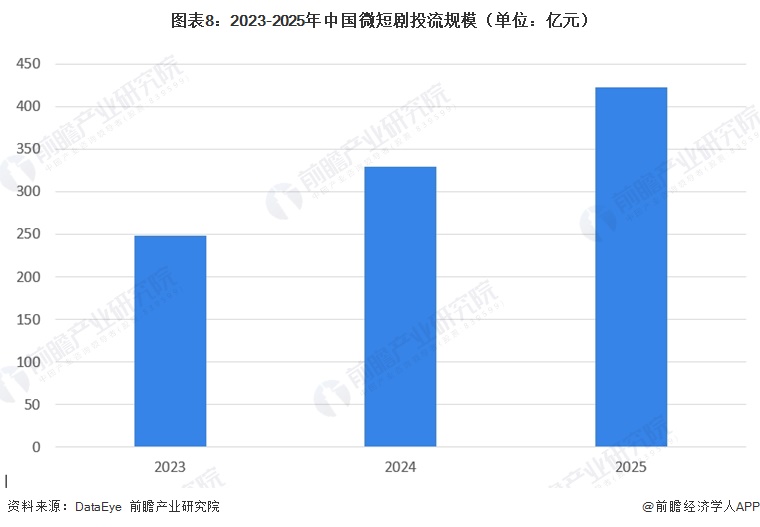

2、免费模式和端原生模式大幅增长

根据DataEye披露的数据,2025年微短剧投流规模将达约423亿元,同比2024年增长28%。2025年大幅增长核心原因在于。第一,端原生模式在2025年上半年爆发式增长,为整体投流规模贡献了显著增量;第二,尽管付费投流出现一定下滑,但免费模式实现大幅激增,抵消了付费端的下滑份额;目前主流投放渠道的免费端投流规模全面超越付费端,成为拉动增长的关键力量。

3、微短剧用户规模呈现稳步扩容态势

截至2025年6月,全国微短剧用户规模已达6.96亿,占网民总数比重接近七成。纵向对比来看,截至2024年12月微短剧用户规模为6.62亿人。以此推算,2025年上半年微短剧用户新增约3400万,半年增长率达5.1%,呈现稳步扩容态势。

4、情感、都市、古装三大题材持续稳居热门TOP3

从短剧热播类型来看,情感题材虽仍居榜首,但占比从2024年的75.3%大幅降至2025年的49.7%;都市、玄幻、逆袭、女性成长等题材占比显著提升,其中都市题材从17.9%跃升至32.1%,女性成长题材从0.5%增至5.1%,而古装、悬疑、奇幻、喜剧、年代等题材占比则有所回落,整体反映出微短剧题材结构从情感主导向多元分化、现实向与女性向题材崛起的趋势。

产业竞争格局

1、企业竞争情况

2025年上半年中国微短剧活跃承制方TOP20榜单呈现出明显的区域集中与梯队分化特征。头部梯队重庆四月联盟以5.0亿热力值遥遥领先,西安匣子、三笙万物以3.3亿热力值并列第二,形成第一梯队;西安等闲、听花岛等企业紧随其后,构成第二梯队。区域分布上,西安成为承制方最集中的地区,占据榜单多个席位,重庆、哈尔滨、郑州、杭州、武汉等地也有代表性企业上榜,显示出产业在全国范围内的多点布局。

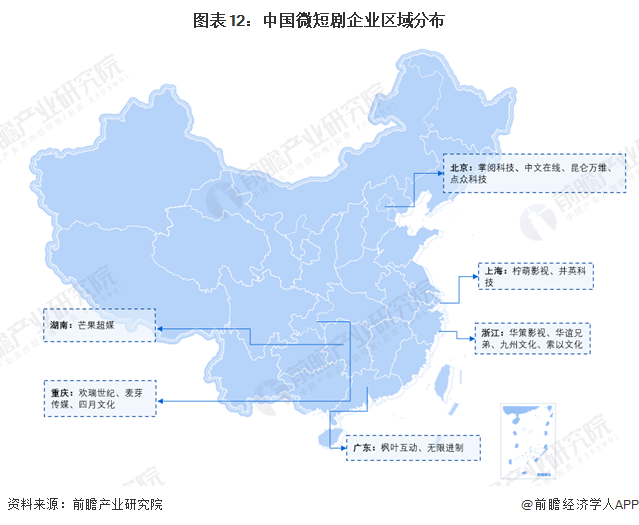

2、区域竞争情况

中国微短剧企业的区域分布呈现出明显的产业集群化特征,主要集中在经济发达、文化产业基础雄厚的地区:北京作为全国文化中心,汇聚了掌阅科技、中文在线、昆仑万维、点众科技等产业链核心企业,在内容创作、制作与平台分发方面形成了完整的产业生态。长三角地区以上海、浙江为代表,上海有柠萌影视、井英科技,浙江则聚集了华策影视、华谊兄弟、九州文化、索以文化等企业,在内容制作环节形成了较强的竞争力。

剧查查基于2025年1-9月中国内地城市的国内微短剧产值(平台+制作维度)、海外微短剧产值、“微短剧+”文旅、微短剧拍摄基地、微短剧政策扶持、微短剧科创、“微短剧+”城市国内传播共七大维度,综合评出剧查查2025中国微短剧产业综合实力城市,北京领跑全国,成为微短剧第一城。北京集聚抖音、红果、点众/河马、中文在线等TOP级平台,同时,近半北京微短剧企业拓展海外业务,超一成专注海外市场。此外,郑州、西安、深圳、杭州、上海、广州以超过80综合得分位列第二梯队。

产业发展趋势预测

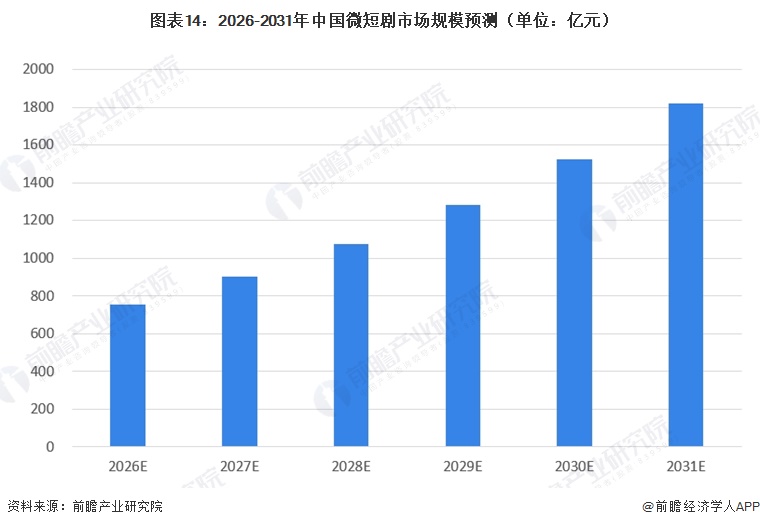

1、预计到2031年行业市场规模达到1819亿元

中国微短剧行业正处于高速增长、前景向好的黄金发展期,依托内容精品化、商业模式成熟化与出海红利持续释放,行业增长动能强劲。预计到2031年中国微短剧市场规模将达到1819亿元,2026至2031年年均复合增长率为19.2%,整体呈现稳健扩容、高质量发展的良好态势。

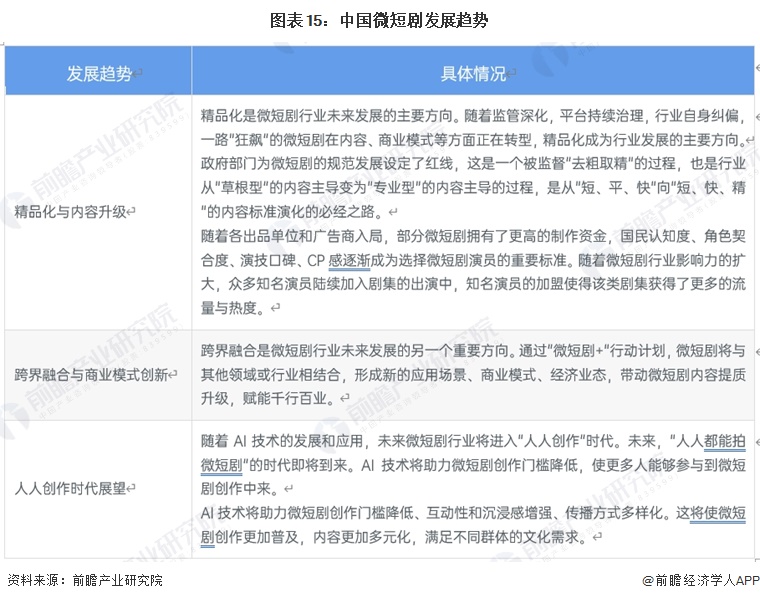

2、抓住精品化、跨界融合与本土化运营三大核心

在AI技术迭代、政策扶持及出海红利的叠加下,未来短剧将从“爆发期”迈向“稳定期”。对于从业者而言,抓住精品化、跨界融合与本土化运营三大核心,方能在千亿赛道中立于不败之地。

更多本行业研究分析详见前瞻产业研究院《中国网络剧行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对网络剧行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来网络剧行业发展轨迹及实践经验,对网络剧行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT