【行业深度】洞察2022:中国水力发电行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:长江电力(600900)、华能水电(600025)、湖南发展(000722)、闽东电力(000993)、黔源电力(002039)、三峡水利(600116)、桂冠电力(600236)、桂东电力(600310)、西昌电力(600505)、郴电国际(600969)、湖北能源(000883)等

本文核心数据:行业市场份额;行业市场集中度

1、中国水力发电行业区域竞争格局

从装机容量分布来看,截至2024年末,我国水力发电规模最大的省份为四川省,水电装机容量达到了9770万千瓦,其次为云南,装机容量为8360万千瓦;排名二到十位的省份分别为湖北、贵州、广东、广西、福建、青海、湖南和浙江,装机容量在1000-4000万千瓦不等。

水电发电量为行业中游领域的主要发展评价指标之一,2024年中国水力发电量最多地区为四川,水力发电量为4045.43亿千瓦时;其次是云南地区水力发电量为3304.33亿千瓦时;再次是湖北地区水力发电量为1673.96亿千瓦时。

2、中国水力发电行业企业竞争格局

——中国水力发电行业竞争梯队分析

我国的水力发电行业以国有垄断为主,除了五大发电集团以外,我国水电业务也有众多优秀的发电企业。五大集团以外的企业以长江电力为代表,是单体水电装机容量最大的企业。按照水电装机容量份额,我国水力发电行业竞争梯队大致可以分为两个梯队,五大集团及长江电力居于第一梯队。

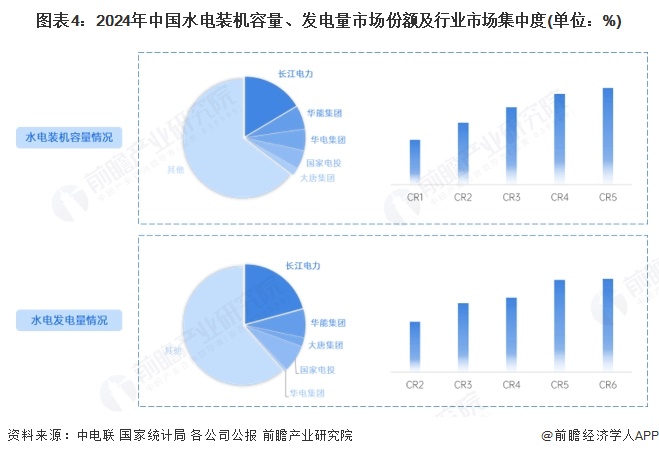

——中国水力发电行业市场份额及集中度

从中国水力发电行业的装机容量情况来看,长江电力是单体水电装机容量最大的企业,2024年长江电力水电装机量占到全国的16%以上,五大发电集团旗下的水电总装机规模约占到全国的三分之一以上;从水电发电量情况来看,2024年长江电力发电量占比超过20%,五大发电集团旗下的水电发电量约占到全国的20%。从市场集中度来看,我国水电装机容量五大集团与长江电力总和接近市场的一半份额;水电发电量占到全国的30%以上,行业集中度较高。

注:①集团数据根据旗下公司水电相关业务数据统计得来;②市场份额根据各集团/企业数据除以公布的全国数据得来。

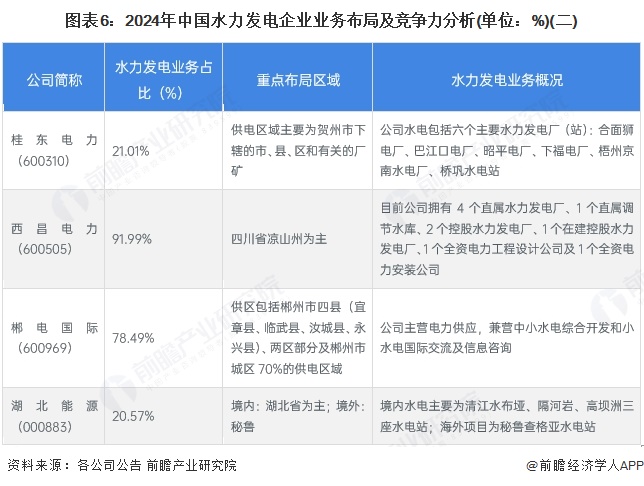

——中国水力发电行业上市企业业绩情况

中国水力发电行业部分上市公司中,华能水电、西昌电力、长江电力主要专注于水力发电行业相关业务。从区域布局情况来看,上市企业以周边地区为主,湖北能源在秘鲁有所布局。

从企业水力发电业务的竞争力来看,长江电力、华能水电、桂冠电力的竞争力较强,主要表现在企业重点专注于水电业务,同时相关业务的业绩情况也处于行业领先地位。

3、中国水力发电行业竞争状态总结

从五力竞争模型角度分析,电力是社会生产活动的必需品,水力发电作为一种可再生能源,与火电相比具有优先调度的优势,因此传统的火力发电对行业的威胁较小,但逐渐发展的新能源发电对水力发电行业的威胁有所增大,如近年发展较热的风力发电、光伏发电、生物质能发电等。从新进入者威胁情况来看,水电开发周期长、投资金额大,并且存在环境、跨省开发、跨区域售电、大量移民等问题,因此,由政府认定投资主体并逐一核准项目,特大型项目须上报中央部委核准,并在国务院办公会上会商,行业进入的高门槛使得新进入者的威胁较小。同时,水力发电行业以国有垄断为主、原材料和设备的供应充足、下游需求比较稳定,因此行业竞争、上游议价能力和下游议价能力均处于适中的水平。根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国水力发电行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国水力发电行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对水力发电行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来水力发电行业发展轨迹及实践经验,对水力发电行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT