预见2023:《2023年中国云计算行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:阿里巴巴-SW(09988);腾讯控股(00700);百度集团-SW(09888);紫光股份(000938);用友网络(600588);中国电信(601728);中国移动(600941);中兴通讯(000063);浪潮信息(000977);中科曙光(603019);神州数码(000034);证通电子(002197);东方国信(300166);光环新网(300383);卓易信息(688258);华胜天成(600410);首都在线(300846);品高股份(688227);天融信(002212);深信服(300454)等。

本文核心数据:云计算行业市场规模;云计算企业应用率;云计算行业集中度

行业概况

1、定义

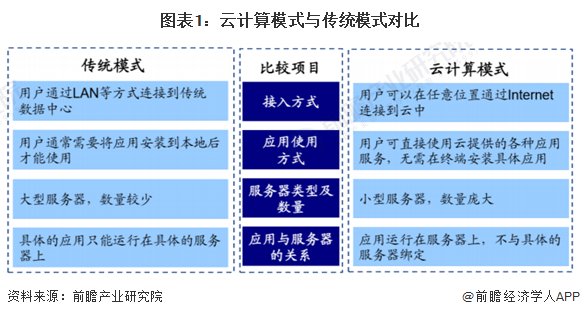

云计算(Cloud Computing)是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。

云计算的诞生是大数据时代的必然结果。面对各领域数据信息的急速增长,传统的计算能力无论在效率上还是成本上都已经无法满足现代企业获取资源的需求了。

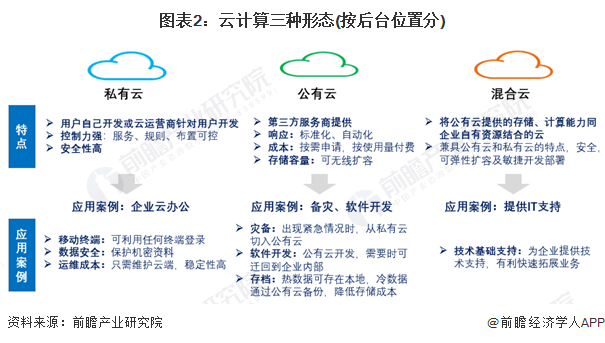

根据美国国家标准和技术研究院(NIST)的分类标准,云计算按后台位置分类主要分为公有云、私有云和混合云三种形态。公有云,指基础设施由某一组织所拥有,面向公众或某一行业提供云计算服务的部署模式;私有云,是将云基础设施与软硬件资源部署在内网之中,供机构或企业内各部门使用的云计算部署模式。混合云指,同时部署公有云和私有云的云计算部署模式。

云计算按服务类别分云计算服务类别主要分为基础即服务(IaaS)、平台即服务(PaaS)、软件即服务(SaaS),各种服务类别具体服务模式及内涵如下表所示:

2、行业组成剖析

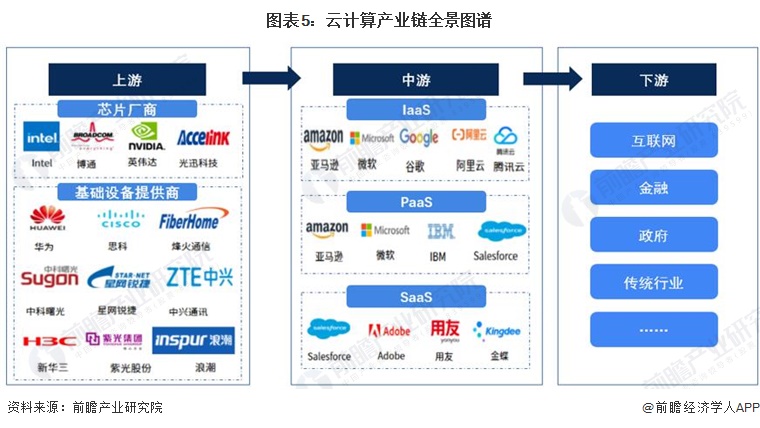

从产业结构来看,我国目前云计算产业链结构完备,上游为核心硬件(芯片、内存等)、IT基础设备(服务器、存储设备、网络设备等),中游为IaaS、PaaS、SaaS运营,下游为各类使用云的企业或组织。

云计算产业链的核心是云服务厂商,海内外主要的厂商有亚马逊、微软、谷歌、Facebook、苹果、阿里、腾讯等互联网转型企业,提供弹性计算、网络、存储、应用等服务。互联网数据中心(IDC)厂商为之提供基础的机房、设备、水电等资源。基础设备提供商将服务器、路由器、交换机等设备出售给IDC厂商或直接出售给云服务商,其中服务器是基础网络的核心构成,大约占到硬件成本的60%-70%。CPU、BMC、GPU、内存接口芯片、交换机芯片等是基础设备的重要构成。光模块是实现数据通信的重要光学器件,广泛用于数据中心,光芯片是其中的核心硬件。云计算产业最终服务于互联网、政府、金融等广大传统行业与个人用户。

云计算行业发展历程:中国云计算行业进入高速增长阶段

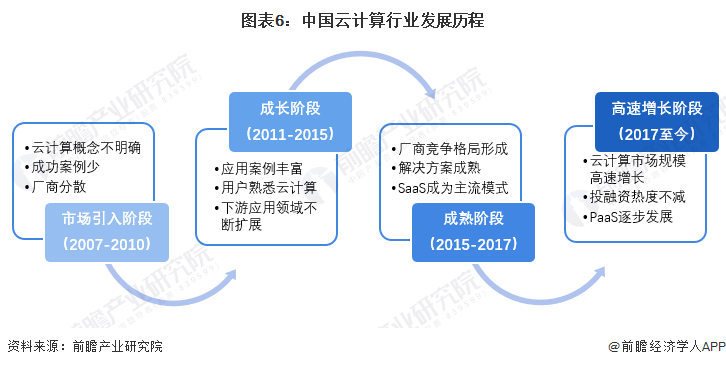

中国云计算的发展先后经历四个阶段:第一阶段为市场引入阶段,云计算的概念刚刚在中国出现,客户对云计算认知度较低;第二阶段为成长阶段,用户对云计算已经比较了解,并且越来越多的厂商开始踏入这个行业;第三阶段是成熟阶段,这个时候云计算厂商竞争格局已经基本形成,厂商们开始从更加成熟优秀的解决方案入手,SaaS模式的应用逐渐成为主流;第四个阶段是高速增长阶段,在这个阶段我国云计算市场整体规模偏小,落后全球云计算市场3至5年,且从细分领域来看,国内PaaS市场开始逐步凸显。

2021年工信部印发《“十四五”信息化和工业化深度融合发展规划》,提出培育并推广工业设备“上云解决方案”,明确聚焦高耗能设备、通用动力设备、新能源设备等重点设备,加快优质设备“上云解决方案”培育。各行业加快云计算与产业之间的融合,实现供应链和上下游业务的网络化协同,加速企业数字化转型。

行业政策背景:政策加快推动云计算与各产业的融合进程

近年来,国务院、工信部等部门发布一系列云计算相关法规标准,一方面将用于指导云计算系统的设计、开发和部署,另一方面更是规范和引导云计算基础设施建设、提升云计算服务能力水平(尤其是云计算安全方面)、以及规范市场秩序等。

行业发展现状

1、中国云计算市场规模近年增速超30%

我国云计算产业迅速发展,云计算行业的市场规模增速在30%以上。云计算凭借其低成本、按需灵活配置和高资源利用率等核心优势,将逐步实现对传统IT模式的替代。我国云计算经过多年的产业培育期,从产业链成熟、商业模式,到客户使用习惯等方面,条件已经具备,获得广泛应用。

在我国,云计算市场从最初的十几亿增长至目前的千亿规模,行业发展迅速。据中国信息通信研究院披露的数据显示,2017-2019年期间,呈高速增长态势。2020年,我国经济稳步回升,云计算市场呈爆发式增长,云计算整体市场规模达2091亿元,增速56.6%。2021年中国云计算市场规模达到3102亿元,增速48.35%。

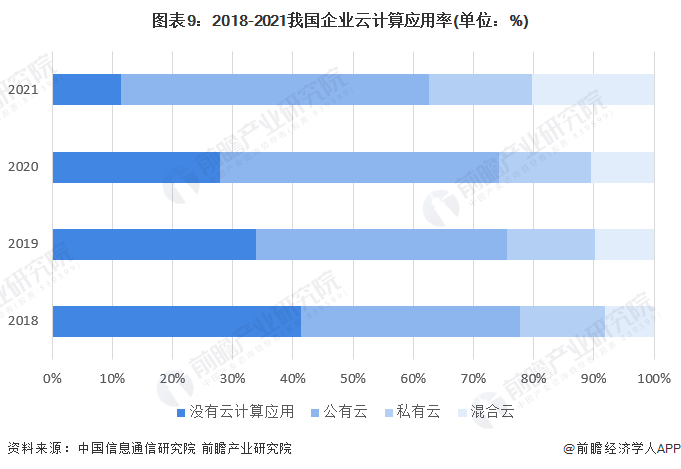

2、中国云计算企业应用率超80%

根据中国信息通信研究院的《云计算发展调查报告》,2019年我国已经应用云计算的企业占比达到66.1%,较2018年上升了7.5%。其中,采用公有云的企业占比41.6%,同比提高了5.2%;私有云占比为14.7%,同比小幅提升;有9.8%的企业采用了混合云,同比提高了1.7%。2020年我国企业云计算应用率达72.1%,初步测算核算2021年我国企业云计算应用率达88.5%。

注:数据截至2020年,2021年细分市场数据并未发布,届时以官方发布为准,望客户谅解。

3、中国云计算行业集中度较高

基于数据可获得性,以中国公有云IaaS市场数据分析中国云计算行业市场集中度情况。根据中国信通院数据,2020年中国公有云IaaS市场CR3达到59.4%,较2019年小幅下降1.5个百分点;CR5达到76.3%,较2019年上升0.6个百分点,表明市场集中度高,且头部企业竞争较为激烈。2021年云计算行业CR3维持在61%的份额,CR5下降至70%,说明云市场份额逐渐被中小厂商瓜分。

4、中国云计算行业IaaS市场发展最成熟

从公有云细分市场来看,与全球发展现状不同的是,目前,我国云计算以IaaS(基础设施即服务)市场的发展最成熟。2020年,我国公有云IaaS市场规模达到895亿元,占公有云市场规模比重达70.09%,受新基建等政策影响,IaaS市场持续攀高。2021年,我国公有云SaaS市场规模占比22.82%,IaaS占比62.14%。

行业竞争格局

1、区域竞争:北京地区竞争力较强

在企查猫上查询从云计算企业地区分布情况来看,我国云计算企业注册地分布较为集中,主要分布在北京、广东、山东、浙江、江苏等地,均为经济及互联网产业相对较为发达地区。其中2021年北京地区排名第一,企业数量占比达26%,相比2020年29%集中度有下降趋势;其次为广东省,企业数量占比达10%,2020年占比21%,下降较快。

按照企业区域分布来看,云计算企业分布区域除北京和广东外,受到“东数西算”的政策影响,西部地区如四川、陕西等地云计算企业也纷纷崛起,全国各地掀起了云计算的发展浪潮。

注:1)以上企业为经营范围包含“云计算”,且登记状态为在业/存续的企业数量。2)数据截至2022年10月19日。

2、企业竞争:阿里云是行业领军力量

根据IDC公有云服务市场跟踪报告,阿里云是中国云的领军力量,市场份额进一步向头部厂商集中。除了阿里云持续占据第一的位置,市场份额排名第二至第五位的企业所占份额差距较小。2021年云市场的五大品牌为阿里云、腾讯云、华为云、天翼云、移动云,其各自的市场份额分别占比39%、11%、10.7%、9%、7.5%。

注:内圈是2020年,外圈是2021年

行业发展前景及趋势预测

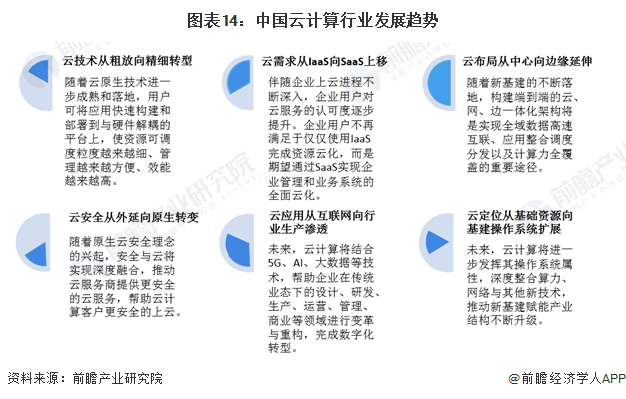

1、云计算行业技术将不断实现新的突破

未来十年,云计算将进入全新发展阶段,行业将出现以下特征:云原生技术逐渐成熟、云需求从IaaS向SaaS上移、云布局从中心向边缘延伸、云安全将从外延向原生转变、云应用从互联网向行业生产渗透等。

2、云计算行业将继续保持快速发展态势

根据中国信通院数据预测,伴随着经济回暖,全球云计算市场增长率将出现反弹,到2025年市场规模将超过6000亿美元,5年复合增长率将达到23.56%;我国云计算市场将继续保持快速发展态势,预计2025年市场规模将突破1万亿元,2022-2027年复合增长率将超36%。初步核算,2022-2027年中国云计算市场规模将从4033亿元增长到18764亿元。

更多本行业研究分析详见前瞻产业研究院《中国云计算产业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对云计算行业的发展环境、市场规模、竞争格局等行业现状进行分析,并结合多年来云计算行业发展轨迹及实践经验,对云计算行业未来的发展前景做出审...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT