十张图了解2020年我国物业服务行业市场现状与发展前景 行业规模有望超2万亿元

物业服务行业进入高速发展期 管理面积不断提高

1991年国内第一家物业管理公司(深圳物业)成立,标志着我国物业管理业正式诞生。此后30余年间,物业管理行业先后经历了起步期(1981-2003年)、以基础物业服务为主且主要依附关联房企的传统业务发展期(2003-2012年)、寻求增值服务为新利润增长点的转型探索期(2012-2017年)以及上市、收并购频现的高速发展期(2017年至今)。

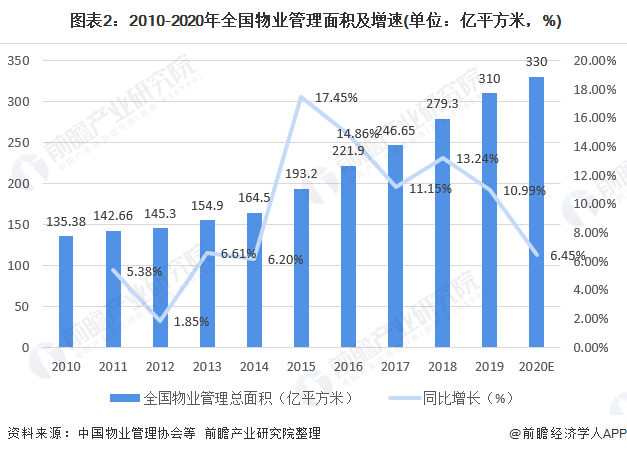

近年来,在城镇化持续推进、居民消费升级、鼓励性政策的推动下,叠加科技赋能与资本红利,物业管理行业迈入快速发展期。2010-2019年,我国物业管理企业的管理面积规模持续扩大。根据中物研协和上海易居房地产研究院中国房地产测评中心联合发布《2020物业服务企业综合实力测评研究报告》,2019年全国物业管理行业总面积约310亿平方米,相较2018年同比增长11%,预计到2020年我国物业管理面积发展指数达到244.1,行业在管规模突破330亿平方米。

由于上游行业房地产市场热度未减,加上近年来政府行政类物业服务采购量的快速提升,根据中国指数院预测,预计到2022年,全国基础物业管理市场规模约为1.2万亿元。

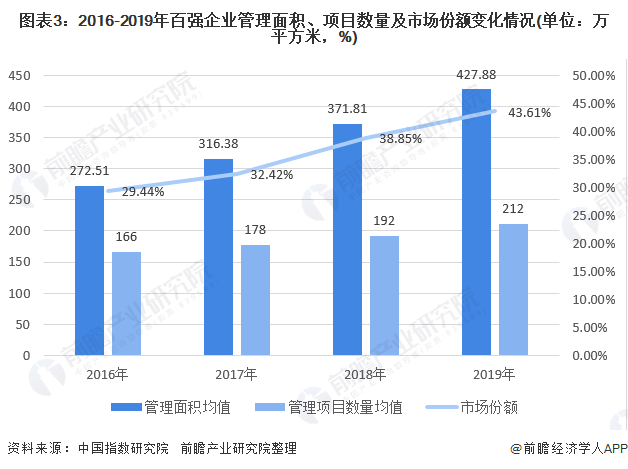

从物业百强企业发展情况来看,我国物业服务行业百强企业积极拥抱市场变化,实施多元化扩张策略,迎来管理规模的新一轮增长。2019年,百强企业管理项目数量均值为212个,同比增长10.42%,管理面积均值达4278.83万平方米,同比增速15.08%。

百强企业市场份额进一步扩大至43.61%,市场集中度持续提升。由此可见,行业集中度快速提升,优秀服务企业与中小企业的服务规模差距较大,行业服务能力未得到充分释放,物业服务市场的供求关系不平衡。

商品房销售面积总体稳定 行业市场规模不断扩大

物业服务市场主要是面向于下游的住宅、工业及商业等各类建筑。2010-2012年我国商品房销售面积处于低速增长但整体维持上升状态,2013年出现较高的增速,2014年短暂下滑后又步入增长轨道,2018年全年商品房销售面积为17.17亿平方米;2019年,商品房销售面积17.16亿平方米,比上年下降0.1%。

2020年1-7月份,我国商品房销售面积8.36亿平方米,同比下降5.8%,降幅比1-6月份收窄2.6个百分点。其中,住宅销售面积下降5.0%,办公楼销售面积下降21.8%,商业营业用房销售面积下降18.8%。商品房销售额81422亿元,下降2.1%,降幅比1-6月份收窄3.3个百分点。其中,住宅销售额增长0.4%,办公楼销售额下降22.2%,商业营业用房销售额下降22.3%。

近年来,随着城镇化进程加快、国民生产总值及人均可支配收入的不断增加,全国物业管理行业企业数量和在管面积规模不断扩大,行业市场规模也不断增长。根据中国指数研究院发布的数据,基于模型测算,按照2019年度500强物业服务企业平均物业费3.86元/平米·月,并考虑人口数增长、城镇化率变化和存量住宅面积与物业渗透率变化等因素,初步测算2019年我国物业服务行业市场规模为1.34万亿元。

物业服务费平均价格总体呈上升趋势

通过国家发改委对全国36个城市普通住宅物业服务费平均价格的监测,可以看出其价格呈阶梯型稳步上升的态势,由2019年初的0.98元稳步提升到2020年8月份的1.06元。

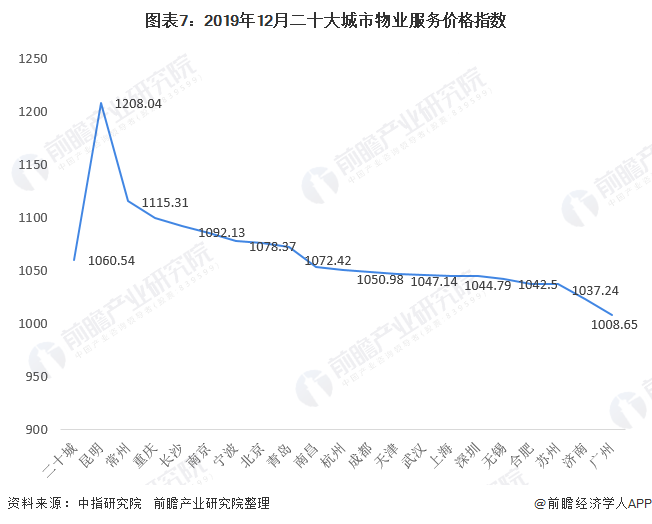

2019年12月,二十大城市物业服务价格综合指数为1060.54,较去年同期上涨0.98%,较2019年6月上涨0.50%。与去年同期相比,二十大城市中,北京、青岛、苏州等16个城市的物业服务价格指数上涨,上涨城市数量较去年同期增加3个;深圳、杭州、南昌和常州4个城市持平,无一下跌。二十大城市中北京涨幅最大,为3.83%;青岛次之,涨幅为2.56%;苏州、昆明等5个城市涨幅在1.0%-1.5%之间;无锡、成都等9个城市涨幅在1.0%以内,其中天津涨幅最小,为0.16%。

2019年12月,二十大城市物业服务均价为2.19元/平方米/月。一线城市物业服务价格水平居前列,其中深圳均价最高,为3.16元/平方米/月;北京次之,为2.83元/平方米/月;杭州、上海和广州分别为2.48元/平方米/月、2.44元/平方米/月和2.40元/平方米/月,宁波、天津、青岛、武汉、苏州以及成都的均价也在2.0(含)元/平方米/月以上;重庆、无锡等9个城市的均价在1.0-2.0元/平方米/月之间,其中常州的物业服务均价水平仍相对较低,为1.06元/平方米/月。

物业服务行业将进入黄金时期 预计行业规模将超2万亿元

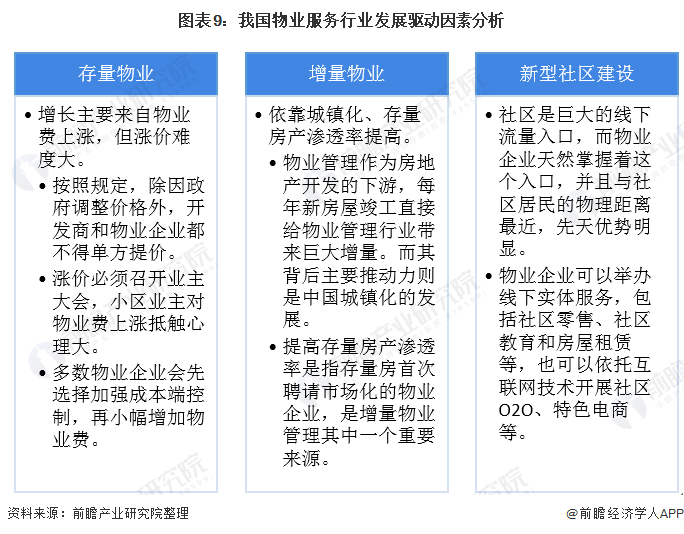

未来我国城镇化、存量渗透率、社区商业将是目前推动行业发展的三个主要驱动因素。

从短期来看,未来两年竣工加速带来增量市场红利。自2016年下半年开始,新开工向竣工的传导时间出现拉长迹象。在竣工面积增速连续下滑两年后,2019年9月开始出现回升,所以过去2-3年积累的待竣工面积有望在未来两年释放,物管行业合约面积短期内会迎来一轮快速上涨,物业企业仍可以享受短期的增量市场红利。

从长期来看,中国房地产市场发展多年渐趋成熟,物管行业将进入黄金时期。物业服务行业是经济环境和市场环境波动下极具投资价值的防御性板块,其迅猛发展不是投资行为,而是服务行业相较地产业的抗周期能力更强,更具发展前景。

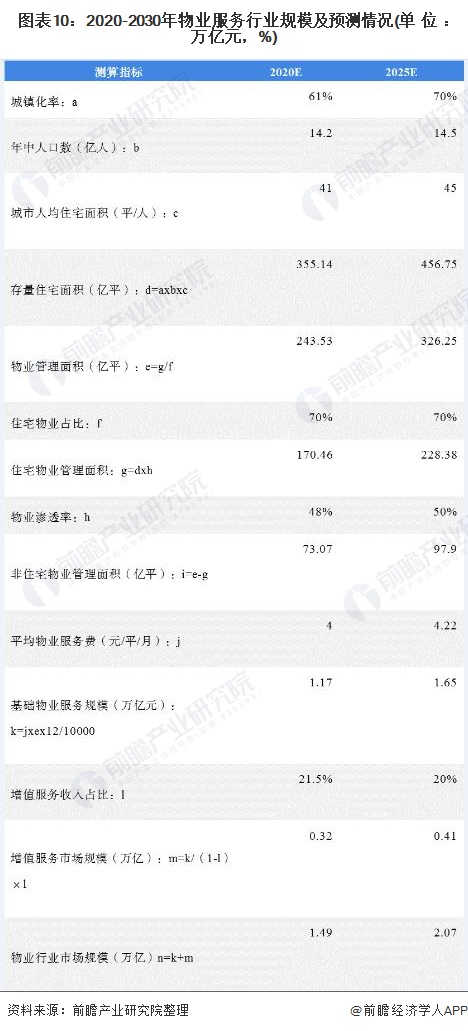

中国物业管理市场具有独特的发展潜力和市场特征,具备超越现有行业界限的潜力。我国相对密集的人口分布和小区制的居住形态,给物业公司扩展业务领域留下了广阔的空间。根据中指院的数据,210亿平方米的物业管理面积中70%是住宅物业,则存量住宅的物业管理渗透率只有45.9%。假设到2030年,人均住宅面积达到45平方米,住宅物业渗透率到50%,平均物业服务费(包括商写等)4.22元不变,增值服务收入占比也基本维持20%不变,则物业管理面积达到326亿平方米,基础物业服务规模达到1.65万亿元,增值服务规模达到4000亿元,行业整体规模超2万亿元。

更多数据请参考前瞻产业研究院《中国物业服务企业商业模式与市场投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了物业服务行业的发展背景;物业服务行业的经营效应状况;物业服务行业的竞争现状与市场策略;物业服务行业的区域市场投资机会;物业服务企业的发展策略与经...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT