民以食为天 大宗农产品规模现状简析

一、水稻产销规模分析

(1)生产情况

据国家统计局数据显示,2008-2015年,中国稻谷产量整体呈现缓慢上升的态势,其中2008年和2011年相对增速较快,均超过了2.00%的增速。2014年,中国稻谷产量为20643.00万吨,同比增长1.38%;2015年,我国稻谷产量为20824.50万吨,同比上涨了0.88%,增速较去年有所下降,播种面积30213.2千公顷,同比减少97千公顷,本年度产量的增加得益于单产水平的提高。

图表1:2008-2015年中国稻谷产量及增长情况(单位:万吨,%)

资料来源:国家统计局 前瞻产业研究院整理

(2)消费量增长情况

2015年,我国稻米消费量呈下行趋势。2015年我国稻米需求量为19128万吨,同比减少507万吨。由于人口增速放缓,居民饮食结构调整,肉禽蛋奶等副食消费逐渐取代了一部分主食消费数量,本年度稻谷食用消费结束了近几年缓慢增长的态势,小幅下行。由于饲料养殖业及宏观经济环境不振,玉米、小麦等谷物价格处于相对低位,导致大米的饲用和工业用量均有所减少。据国家粮油信息中心数据,2015年,我国稻谷消费途径中食用消费仍占88%左右,其中,晚籼稻和粳稻90%以上加工成口粮。

近年来国内稻米口粮需求基本保持稳定,本年度食用消费16920万吨,较上年度下跌380万吨,跌幅为2%;饲料用粮随着散养规模的缩小及玉米价格低迷,需求量由上年的1130万吨下降至1020万吨。

工业用粮由于稻谷价格相对高位也有所下降。近年来,各品种稻谷连年丰产,托市收购量保持在一定的水平上,因此国内供应相对宽松。2014/2015年度产需结余在1894万吨左右,较上年度增加873万吨,增幅高达85%,且根据目前的供需形势推测,2015/2016年度结余数量将继续大幅上涨。

二、小麦产销规模分析

(1)生产情况

据国家统计局公布数据,2008-2015年,中国小麦产量保持逐年增长态势,增长率在3.5%以下波动。2014年,中国小麦产量达12617万吨,同比增长3.5%。2015年中国小麦产量达到13018.70万吨,同比上涨3.18%,产量达历史新高。

图表2:2008-2015年中国小麦产量及增长情况(单位:万吨,%)

资料来源:前瞻产业研究院整理

(2)需求情况

2015年,我国小麦国内消费总量为12020.4万吨,同比下降5.70%。根据供需情况,我国消费量有所下降的主要原因是:国内总体消费不占,企业开机率普遍降低。从2014年下半年到2015年上半年,玉米的价格相对较高,小麦用作饲料的消费数量有所增加;小麦工业消费大幅减少的主要原因是国内宏观经济不景气,导致粮食深加工行业普遍亏损,从而降低了用量。

三、玉米产销规模分析

2015年,国家发改委及国家粮食局联合发布"2015年东北地区国家临储玉米收购政策调整通知",其中将临储玉米收购价格由去年的2220~2260元/吨不等,统一下调至2000元/吨,平均降幅高达10.7%。

政府不仅对收储价格做出调整,对收储时间、收储质量标准及收储单位亦同样做出了调整。由于部分玉米无法达到临储收购标准,下游加工企业采购量小造成现中国玉米种植户正面临卖粮难的困扰。截止到2015年末,我国玉米产量为22458.00万吨,较上年增长4.13%。

图表3:2008-2015年中国玉米产量及增长情况(单位:万吨,%)

资料来源:前瞻产业研究院整理

四、大豆产销规模分析

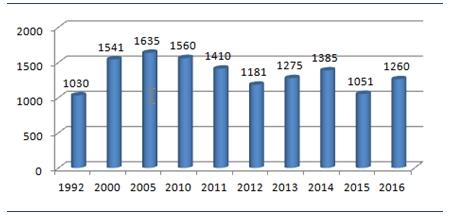

由于种植收益普遍低于玉米、水稻等农作物,我国大豆产量增量幅度较小。2015年国内大豆总产量为1051万吨,较2014年减少24.1%。2011-2015年大豆总产量复合增长率为-5.7%。

图表4:1992-2016年大豆产量及预测(单位:万吨)

注:2016年为预测数据

资料来源:前瞻产业研究院整理

随着经济发展和压榨行业产能扩张,国内大豆消费量继续增长,增速有放缓趋势。2015年中国大豆总消费量为9364万吨,较2014年增加4.8%,2011-2015年大豆消费量复合增长率(CAGR)为5.1%。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT