-

邀请演讲

您好,感谢您的提问!

相较于国外,我国血液制品品行业集中度偏低,但集中化的趋势已经在不断加强。近年来,天坛生物、上海莱士、华兰生物、泰邦生物等大型血液制品公司均实施了兼并、收购项目,中国血液制品行业集中度大幅提升。目前以已形成天坛生物、上海莱士、泰邦生物、华兰生物等大型血液制品公司为龙头的新局面。由于政府在血制品企业准入等政策上设置了高门槛,所以大型公司在设置单采血浆站方面更有优势,这一占比在未来还将不断扩大,预计未来行业竞争的关键在于整合和集中,集团化企业在未来竞争中将更具优势。

图表1:中国血液制品行业发展历程

资料来源:前瞻产业研究院整理

近年来,随着我国推动药品生产工艺升级,血液制品企业间兼并、整合加速,血液制品行业的集中度加强。有数据显示,现已形成华兰、天坛、莱士、泰邦四家千吨企业,收购丹霞的博雅在第二梯队领先,有望成为下一个千吨俱乐部成员。华兰生物、上海莱士、泰邦生物、天坛生物的控股股东中国生物的采浆量总和占全国采浆量近60%。天坛生物、上海莱士和华兰生物等企业年采浆量均超过千吨,我国血液制品行业形成多强并立的局面。

我国人口基数大,市场上对血液制品的需求量更多,但我国血浆采集量远低于发达国家水平,导致我国血液制品供给不足。且我国血液制品行业技术水平与发达国家相比还存在较大差距,因此部分产品还需从海外进口以满足国内市场需求。我国血液制品监管政策严格,大型企业竞争优势更强,在未来的发展过程中,行业龙头企业的技术水平和生产能力在很大程度上决定了我国血液制品市场的发展前景。

综合各主要企业年报数据显示,2020年,七家代表企业血液制品总产量为4377.91万瓶,同比增长7.43%,其中,天坛生物血液制品产量1101.74万瓶,排名第一。

图表2:2017-2020年血液制品行业代表企业血液制品产量变化(单位:万瓶)

资料来源:公司公报 前瞻产业研究院整理

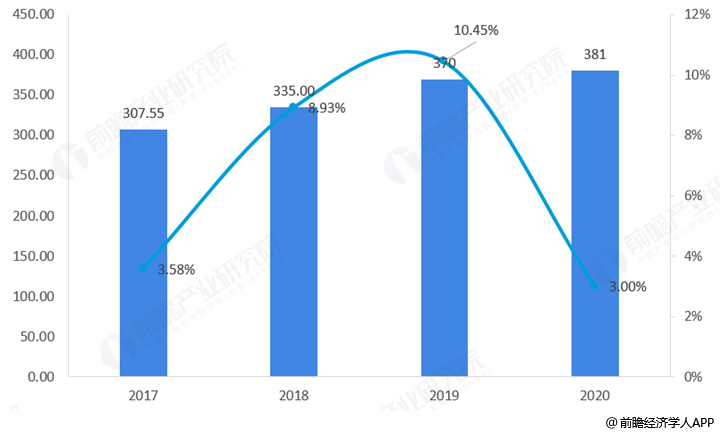

前瞻汇总中检院关于白蛋白、免疫球蛋白和凝血因子的批签发量,以及中国政府采购网的数据,按照细分产品市场规模=批签发量*中标均价的公式,计算三类细分领域的市场规模。如下表,为三部分市场规模加总所得的血液制品市场规模,2017-2020年,我国血液制品市场规模呈不断正在趋势,于2020年达到381亿元,同比增长3%。

图表3:2017-2020年血液制品行业市场规模及增长率变化趋势图(单位:亿元,%)

资料来源:中检院 中国政府采购网 前瞻产业研究院整理

希望以上回答对您有所帮助!:-)

更多数据来请参考前瞻产业研究院《中国血液制品行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人