-

邀请演讲

互联网(Internet)的核心价值在于互联网精神:开放、平等、协作和分享,而金融(Finance)的本质则是信用货币的融通。互联网金融是互联网行业与传统金融行业融合的产物,也可以说是互联网精神和技术对于传统金融行业的一次革命。

因此,互联网金融(ITFIN)指的是:具有互联网精神、以互联网技术和信息通信技术为基础来实现金融功能(资源配置、支付清算、风险管理、提供价格信息等)的新兴金融业态。

互联网金融六大主要模式

目前,互联网金融模式常见的主要有第三方支付、P2P网络贷款、小额贷款、众筹融资、互联网投资理财和互联网金融门户等6种模式。

图表1:互联网金融六大模式

近几年来,我国的互联网金融行业发展得如火如荼。但金融和互联网都是高风险性的行业,互联网金融兼具了互联网和金融的双重因子。互联网金融在提升金融效率、带来金融创新红利的同时,不仅没有改变金融行业和互联网行业的高风险属性,而是其风险变得更加复杂,传统金融的主要风险都有所体现,也蕴藏着互联网深度使用带来的新风险。

互联网金融风险剖析

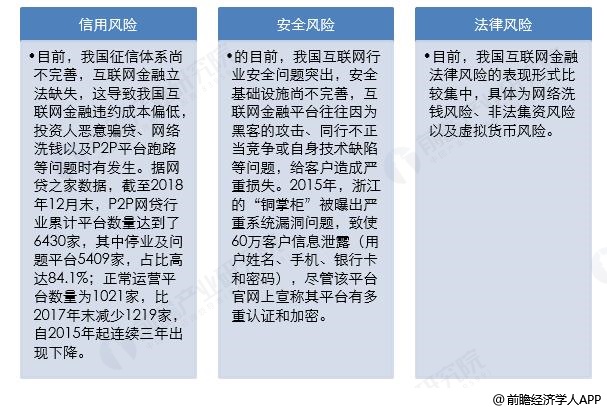

目前,我国互联网金融的风险主要体现在三个方面:信用风险、安全风险及法律风险。

图表2:互联网金融模式主要风险分析

具体来看,互联网金融模式共有的风险主要有“长尾”风险、技术/安全风险、市场营销风险、资金/专业人才匮乏风险。从不同模式来看,P2P借贷模式面临着信息披露不足、数据泄露、洗钱等风险;股权众筹面临着市场格局引发的风险以及法律不完善等带来的风险;互联网支付模式面临着交易风险和信息技术风险等;互联网消费金融模式面临着基于电商模式的互联网消费金融风险、基于P2P平台的互联网消费金融风险、基于消费金融模式的互联网消费金融风险等。

图表3:我国互联网金融特有风险种类与特征

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人