2021年中国反光材料行业产业链现状及上游市场分析 反光材料上游总体供应充足

反光材料上游主要为玻璃微珠与合成树脂。从丙烯酸、聚氯乙烯(PVC)、聚酯瓶片(PET)的产量与需求情况来看,反光材料上游总体供应充足。

反光材料上游主要为玻璃微珠与合成树脂

反光材料的上游材料主要为玻璃微珠和合成树脂。其中,合成树脂包括丙烯酸树脂、PVC、PET等。

丙烯酸供需双旺

我国丙烯酸产量总体呈上升趋势。2019年,丙烯酸产量有明显增长,丙烯酸产量约为203万吨,较上年增长23.24%。2020年,丙烯酸产量达211万吨。

涂料行业为丙烯酸的下游应用领域之一,有相关业内人士表示,大部分涂料企业生产量已经超越去年同期的10%-18%,2020年底,行业整体生产经营情况有望与去年同期持平。

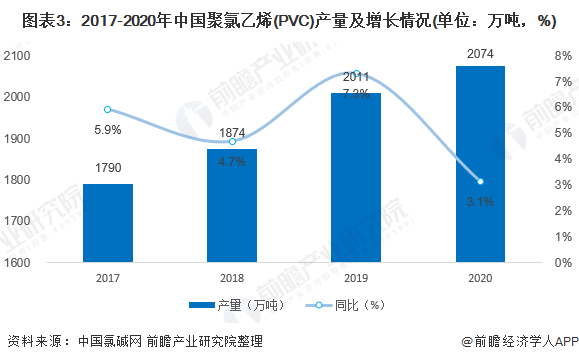

聚氯乙烯(PVC)总体供需平衡

由于PVC装置主要集中在国内各类所有制企业中,特别是中西部地区近年来产能增长迅速,因此其产量也明显增加。

从产量情况来看,聚氯乙烯(PVC)产量规模整体保持稳步上升的趋势。根据中国氯碱网数据,2020年中国PVC产量达2074万吨,同比增长3.1%。

从需求情况来看,近些年来,我国聚氯乙烯需求稳步上升。2020年,中国聚氯乙烯表观消费量达2051万吨,同比增长2.6%。总体来说,聚氯乙烯(PVC)市场供需平衡。

聚酯瓶片(PET)对外依存度低

2019年,我国聚酯瓶片(PET)产量为884.6万吨,同比增长12.4%。受公共卫生事件影响,聚酯瓶片(PET)生产企业开工率下降。2020年,我国聚酯瓶片(PET)产量为823.4万吨,同比下降2.51%。

2010年以来,聚酯瓶片出口数量逐年增长,中国进口聚酯的数量一直呈现较低水平,对外依存度较低,2020年我国PET表观消费量为1044.4万吨。

从丙烯酸、聚氯乙烯(PVC)、聚酯瓶片(PET)的产量与需求情况来看,反光材料上游总体供应充足。

更多本行业研究分析详见前瞻产业研究院《中国反光材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对反光材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来反光材料行业发展轨迹及实践经验,对反光材料行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT