预见2021:《2021年中国专网通信产业全景图谱》(市场规模、竞争格局、发展前景等)

专网通信是指在特定的区域进行信号覆盖的专业网络,有效弥补了公网通信所无法涉及的领域,成为我国信息化建设的重要一环。受益于国家对政府与公共安全的重视,以及我国经济快速发展带来的大型活动增加,我国专网通信市场近年来一直保持较快增长,未来将有更好的需求点。

产业链全景图谱

专业无线通信行业的上游行业主要为电子元器件制造业(如集成芯片、电阻、电容、晶振、LCD 屏、印刷电路板)、塑胶与五金结构件制造业(如塑胶、铝合金、五金插接件、机柜及其它结构件)和通信设备制造业(如收发器、交换机、天线、分路器、合路器)。作为本行业的产品原材料供应商,电子元器件、塑胶与五金结构件制造业、通信设备制造业(部件)对本行业的影响主要体现在采购成本上。

专业无线通信行业的下游行业主要为政府与公共安全、公用事业以及工商业等行业,这些下游市场的需求变化和产业政策直接影响本行业的经营效益和持续发展。

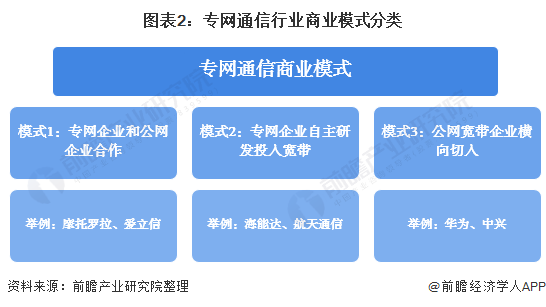

行业商业模式分类

从中游来看,近年来专网通信行业宽带化布局愈演愈烈,存在三类模式:第一类,专网企业和公网企业合作,比如摩托罗拉和爱立信;第二类,专网企业自主研发投入宽带,但是需要有大量的研发资金作为基础,只有少数在数字集群市场占据主导地位的厂商凭借快速增长的营收能够保持持续的投入,海能达是此类企业的代表;第三类,公网宽带企业横向切入,优势在于可以与公网LTE产品共用研发平台,企业规模比专网有优势,华为是此类代表。

在上述三种模式中,海能达的优势在于对公共安全客户的黏性,公司更理解客户需求,而且在标准上容易得到公安客户的认可和支持,在B2B的商业模式下优势明显。华为则可凭借品牌影响力和技术实力,在行业发展一批对价格敏感的客户,不过,因其窄带技术薄弱,在公共安全客户宽窄带融合方案上处于劣势。而对于第一种摩托罗拉和爱立信的合作,由于公网和专网客户量级的严重不对等,公网的项目是以十亿为单位,而专网通常是以亿元甚至千万为单位,合作的主动权往往掌握在公网厂商手中,配合的力度会成为双方合作的影响因素。因此,宽窄带融合可能会成为海能达这类专网企业进一步提升市场竞争力、树立行业地位的机遇。

行业市场规模

——专网通信市场保持较快增长,2019年市场规模约为397亿元

受益于国家对政府与公共安全的重视,以及我国经济快速发展带来的大型活动增加,我国专网通信市场近年来一直保持较快增长,2012年我国专网通信市场规模达到96亿元,到2018年市场规模增长至357亿元,增长率为14.4%。2019年我国专网通信行业市场规模保持稳定增长态势,2019年市场规模约为397亿元。

——专网通信设备市场保持增长,2019年市场规模近295亿元

2016-2019年期间我国专网通信设备的市场规模呈现上升趋势,从2016年的159亿元增至2019年市场规模近295亿元。

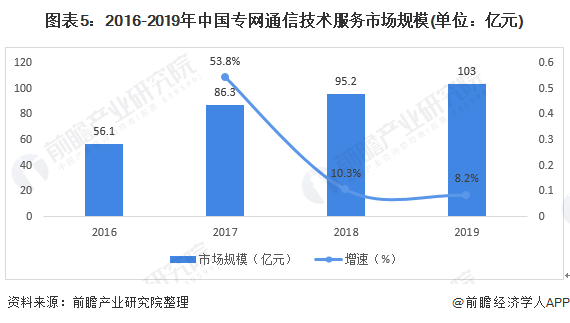

——专网通信技术服务市场逐年增长,2019年市场规模近103亿元

近年来,我国专网通信技术服务行业的市场规模呈现逐年增长趋势,主要是由于我国“两化”融合工作的进展,以及我国“十三五”期间对交通、电力、智慧城市等的大力支持。2018年,我国专网通信技术服务的市场规模为95.2亿元,同比增长10.3%。初步估计2019年市场规模近103亿元。

行业竞争格局

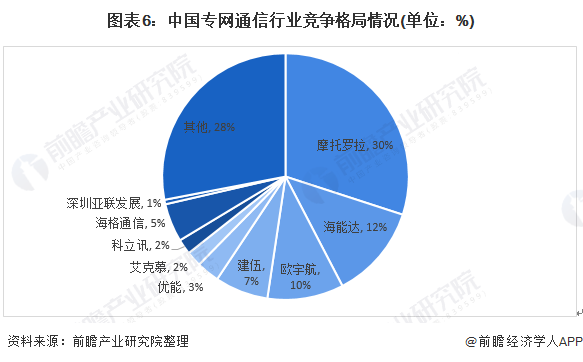

——行业市场较为集中,CR3达52%

我国专网通信领域市场较为集中,技术领先同时拥有品牌及渠道优势的企业占据着行业大多数市场份额。摩托罗拉市场份额近30%,为我国专网通信行业头部企业;其次为海能达,市场份额为16%;欧宇航、建伍市场份额分别为10%和7%。行业TOP4企业市场份额合计达63%,市场集中度较高。

2019年行业代表上市企业中海能达保持在民用专网的龙头地位,2019年营收为78.44亿元;海格通信保持在军用专网的龙头地位,2019年营收为46.07亿元。航天通信就信威科技营收均小于5亿元,远低于海能达和海格通信等企业。

行业下游需求结构

——公共安全领域为主要需求市场,占总市场规模比重达54%

专网通信产品是各国公共安全部门实现有效指挥调度的必备装备,一般要求大型组网和高性能产品,因此公共安全领域是专业无线通信行业最大的细分市场。

据前瞻分析估算,2019年我国公共安全领域,占总市场规模比重达54%;其次为公共事业领域,包括了交通运输、能源、水利、林业等占总市场规模比重达29%;工商业主要包括了物业、服务业、建筑、物流、制造业等,占总市场规模比重达4%。

行业发展前景

——行业发展趋势

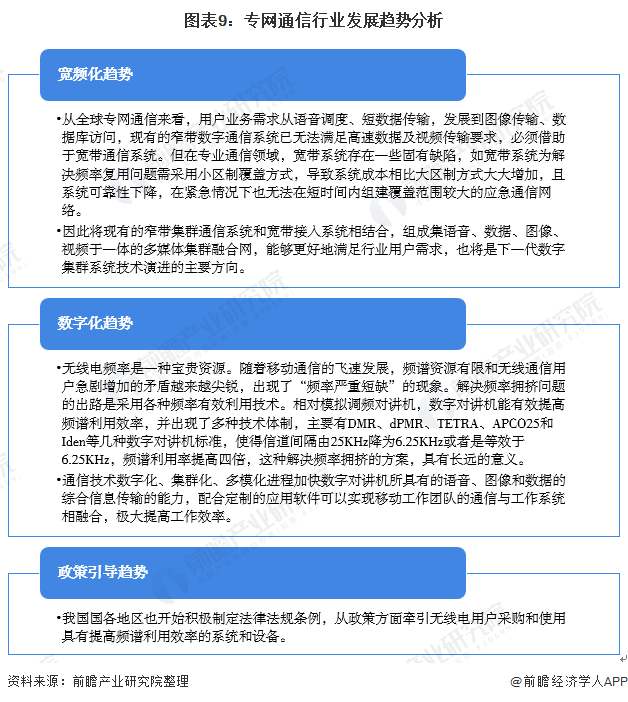

未来专网通信行业将朝着宽频化、数字化趋势发展。此外,随着我国对专网通信领域的不断重视,政策引导趋势也将越来越明显。

——行业前景预测

社会经济发展带动专网通信需求的扩大和升级。在国家财政支持、大型活动举办、具有自主知识产权的PDT标准制定等因素的带动下,我国政府与公共安全行业市场将迎来高速增长期。另外,未来几年我国基础设施建设仍将处于大规模建设、升级期,这将带动配套的专业无线通信设备需求快速增长。专业无线通信产品是各国公共安全部门实现有效指挥调度的必备装备,交通运输、能源、林业、水利等公用事业部门为了提高生产运营效率和保障生产安全,也普遍有配套专业无线通信设备的需求。

前瞻根据我国专网通信行业的历史数据规律,结合下游需求的发展速度,保守估计未来五年我国专网通信行业的市场规模将保持在8%左右的速度增长,到2025年市场规模将达到621亿元。

更多数据请参考前瞻产业研究院《中国专网通信行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对专网通信行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来专网通信行业发展轨迹及实践经验,对专网通信行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT