2020年中国奢侈品行业发展现状分析 市场率先回暖【组图】

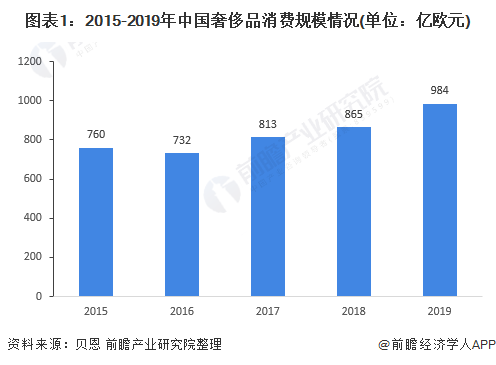

中国消费者是全球奢侈品市场的主要驱动力之一,他们的消费额在全球市场中的占比不断增长,2019年达到35%,奢侈品消费规模约为984亿欧元。中国内地奢侈品市场在2019年延续了过去几年的强势表现,市场整体销售额增长了26%,达300亿欧元。从不同品类奢侈品在消费者中的渗透率来看,成衣渗透率略微领先。2020年手袋、珠宝/手表因保值、经典抗周期等属性,渗透率提升明显。预计2020全年全球奢侈品市场将下降25%至45%,中国将上升20%至30%,市场率先回暖。

中国消费者为奢侈品市场主力军,占全球比重达35%

中国消费者是全球奢侈品市场的主要驱动力之一,他们的消费额在全球市场中的占比不断增长。消费规模方面,尽管在2016年出现了下滑,但2017年又迅速增长至813亿欧元,同比增长11.04%;2018年中国奢侈品消费规模为865亿欧元,同比增长6.37%,约占全球奢侈品消费规模的33%。2019年,中国奢侈品消费规模约为984亿欧元。

注:消费规模指中国国民在全球范围内购买的奢侈品总额,包括海外购买力。

根据贝恩公司与意大利奢侈品行业协会Fondazione Altagamma数据显示,2019年中国籍消费者占据全球个人奢侈品消费总额的35%,较2018年上升2个百分点,排名第一。区域奢侈品消费排名第二为美国,2019年占比为22%,欧洲居全球第三,市场消费占比17%。

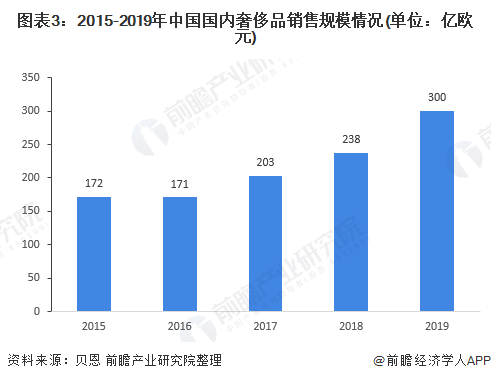

国内奢侈品市场延续强势增长,仍低于境外消费市场

虽然我国奢侈品消费能力已跃居全球第一,但仍以海外消费为主,国内消费占奢侈品消费总额的比重虽然持续增加,仍不足三分之一,中国消费者在境外消费额远高于国内市场。2019年,我国国内奢侈品销售规模约为300亿欧元,同比增长26%。

注:销售规模指只在中国境内销售的奢侈品总额。

手袋、珠宝/手表因保值、经典抗周期等属性,渗透率提升明显

从不同品类奢侈品在消费者中的渗透率来看,2019年渗透率排名第一品类为成衣,渗透率达61%;配饰和鞋履紧随其后,2019年渗透率分别为55%和50%。2020年,受疫情影响,消费者社交场合减少,在时装成衣上的购买相对略有减少,渗透率下降至60%;同时,疫情对消费者的收入预期造成影响,消费者在购买奢侈品时更倾向于购买具有经典抗周期的手袋或保值属性好的珠宝/手表等品类,2020年手袋及珠宝/手表奢侈品渗透率均上升为50%。

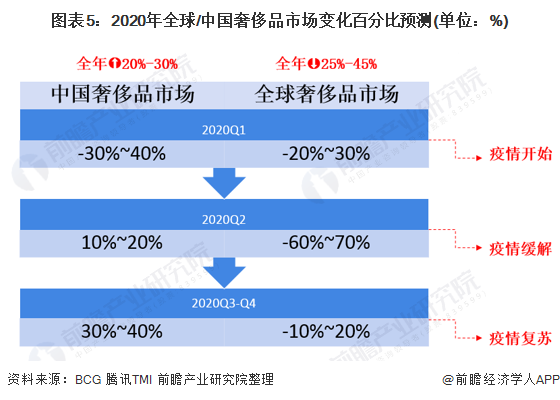

2020年全球奢侈品市场受新冠疫情重创,中国率先回暖

2020年起始,新冠疫情席卷全球,奢侈品市场受到重创,预计较上年将下挫25%至45%。在低迷的全球市场环境中,中国市场得益于疫情控制得当,率先回暖,预计2020全年可实现20%至30%的增长。市场表现令人瞩目,也让中国市场成为各大奢侈品牌的主战场。

更多数据来请参考前瞻产业研究院《中国奢侈品行业市场需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对奢侈品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来奢侈品行业发展轨迹及实践经验,对奢侈品行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT