2020年全球汽车芯片市场规模与竞争格局分析 行业竞争激烈【组图】

传统汽车工业中,内燃机是汽车工业的价值和创新源泉,随着汽车电子技术日益成熟,汽车正在朝着电气化、自动驾驶、车联网以及移动性即服务的方向迈进。汽车芯片逐渐成为汽车的大脑,引领着汽车工业的产业升级。

汽车芯片的工艺要求和技术难度高

汽车芯片相比消费芯片及一般工业芯片,其工作环境更为恶劣,对可靠性及安全性的要求也更高,需要经过严苛认证流程,包括可靠性标准AEC-Q100、质量管理标准ISO/TS16949、功能安全标准ISO26262等。

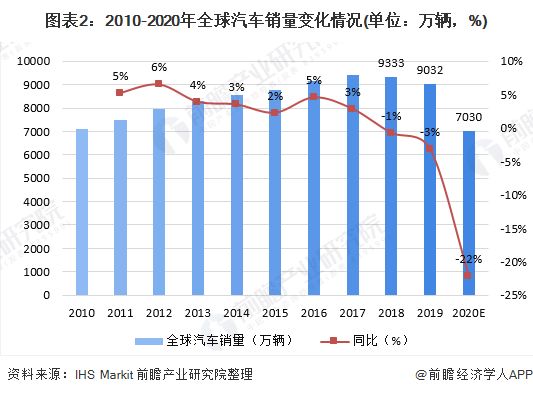

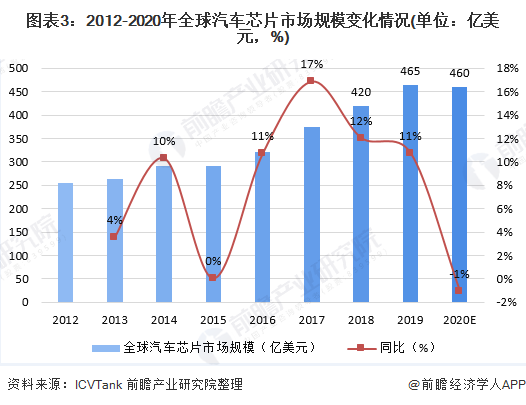

全球汽车芯片市场规模增速远高于整车销量增速

近年来,全球汽车市场总体走势平稳,但汽车销量增速逐渐放缓,2018年的世界汽车销量下降1%。自2010年以来首次陷入年度负增长。2019年的汽车销量9032万辆,同比下降3%。稍差于2008年的下滑幅度。随着工厂的关闭和消费者居家隔离,新冠病毒大流行继续对全球汽车业造成重大打击。IHS Markit预计2020年全球汽车销量将下降22%至7030万辆,其中美国销量同比下降26.6%至1250万辆。

与全球汽车销售情况相反的是,近年来,全球汽车芯片市场规模增速远高于当年整车销量增速,2019年全球汽车芯片市场规模达465亿美元,同比增长11%。同样的受全球新冠疫情的影响,在汽车销量快速下滑的冲击下,2020年全球芯片市场规模将有小幅下滑,预计规模为460亿美元。

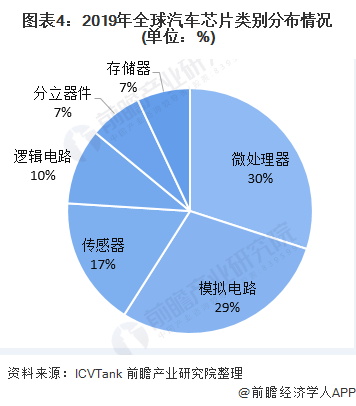

微处理器和模拟电路占比最多

在全球汽车芯片类别分布中,全微处理器占比达30%,其次是模拟电路,占比为29%,传感器和逻辑电路占比分别为17%和10%。

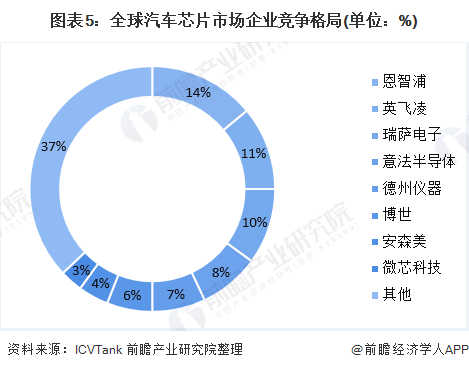

行业市场集中度较高

几十年来,汽车芯片市场一直被恩智浦、德州仪器、瑞萨半导体等汽车芯片巨头所垄断,外来者鲜有机会可以入局。但随着汽车行业加速进入智能化时代,尘封数十年的汽车芯片市场格局正在被打破。尤其是特斯拉FSD芯片的推出,一场围绕高级别自动驾驶的商业大战已经打响。英特尔、英伟达、高通等新进入者率先抢占新周期先机。2019年,恩智浦占全球汽车芯片市场的比重最大,达14%,英飞凌仅次于恩智浦,占比达11%。总体来说,目前全球汽车芯片的市场集中度较高,2019年,行业CR4为43%,行业CR8达63%。

更多数据请参考前瞻产业研究院《中国集成电路行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对集成电路(IC)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来集成电路(IC)行业发展轨迹及实践经验,对集成...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT