2018年中国医药流通行业竞争格局及发展趋势 行业集中度稳步提升,药品零售企业并购加速【组图】

2018年,随着药品购销“两票制”政策的全面推行,原有的药品流通市场结构、渠道布局及供应链关系都发生变化。全行业渠道逐步下沉,向终端客户聚焦,终端销售及服务收入的提升有力弥补了分销调拨收入的下降,从而带动行业整体毛利率提升。同时,医疗机构分级诊疗、医保控费、限制辅助用药、药价动态调整等医改政策的实施给行业发展带来深刻影响。

中国医药流通行业规模化集约化水平持续提升

据商务部统计数据显示,2018年批发百强企业和零售百强企业中销售总额超过50亿元的有38家;过20亿元的企业有85家;有128家企业销售规模超过10亿元。从百强名单中不难看出,医药流通领域在实施规模化进程中又向前迈进了一步。

药品批发企业销售增长回升,集中度同步提高

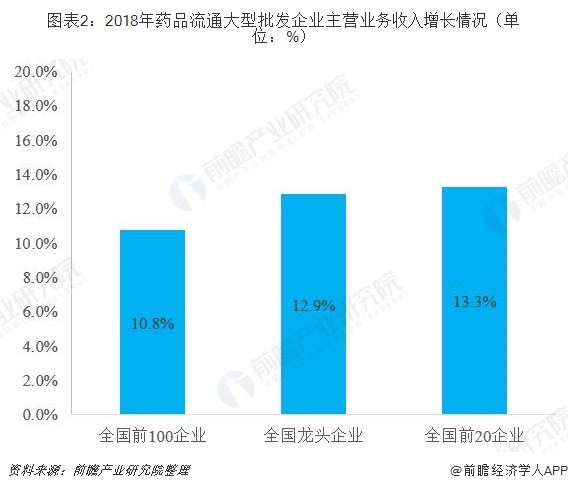

从销售增速看,药品批发企业销售增速有所上升。2018年,前100位药品批发企业主营业务收入同比增长10.8%,增速同比上升2.4个百分点。其中,4家全国龙头企业主营业务收入同比增长12.9%,增速同比上升3.6个百分点;前10位同比增长14.2%,增速同比上升5.5个百分点;前20位同比增长13.3%,增速同比上升4.1个百分点。

从市场占有率看,药品批发企业集中度有所提高。2018年,前100位药品批发企业主营业务收入占同期全国医药市场总规模的72.0%,同比上升1.3个百分点。其中,4家全国龙头企业主营业务收入占同期全国医药市场总规模的39.1%,同比上升1.4个百分点;前10位占50.0%,同比上升2.4个百分点;前20位占59.0%,增速同比上升2.4个百分点。

随着“两票制”政策的全面推进,大中型药品批发企业借助政策契机, 深入调整业态结构, 通过内生转型和外延并购, 实现整体运营质量与效益双提升。当前行业规模效应逐渐凸显, 全国性和区域性龙头企业销售增速普遍高于行业平均水平,预计未来行业集中度将进一步提高。

药品零售行业并购进程不断加速,药店趋向连锁化

2018年,随着医保定点药房准入政策的逐步放开,部分省市医保统筹资金开始向医保定点药店开放,医院处方外流限制逐步取消。部分地区积极探索医疗机构处方信息、医保结算信息和药店零售信息互通共享,一些地区尝试允许零售药店开办诊所。

2018年,在药品零售行业内,一心堂、老百姓、益丰药房和大参林4家上市公司全年共完成47起并购整合, 涉及金额达31.35亿元。此外,在药品零售市场前景日益看好的形势下,产业与社会资本加速进入药品零售领域。

2012-2018年,我国连锁药店门店数量呈逐年增长趋势,2012年我国药店门店数量42.37万家,其中连锁药店门店数量为14.67万家,随后中国连锁药店门店数量呈逐年递增趋势,增速呈波动上升趋势。2018年我国药店门店数量为48.91万家,其中连锁药店门店数量为25.5万家,较上年增长了11.01%,2018年我国医药零售连锁率为52.15%,连续两年超过50%,且已经超过《医药流通发展规划》中初步预期的目标。

以上数据及分析均来自于前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药流通行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药流通行业发展轨迹及实践经验,对医药流通行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT