2018年奢侈品行业市场现状及发展趋势 国内高端品牌较少【组图】

在国内市场除家具、白酒、珠宝首饰外,其余行业的高端品牌基本被外国奢侈品品牌占据。虽然我国是全球最大的奢侈品消费国,但是由于关税、经营成本等原因,许多奢侈品品牌并没有选择在中国开设门店,中国消费者奢侈品购买多发生于境外。国家不断出台政策吸引奢侈品消费回流,也取得了一定成效,中国奢侈品行业规模呈现不断上涨趋势。

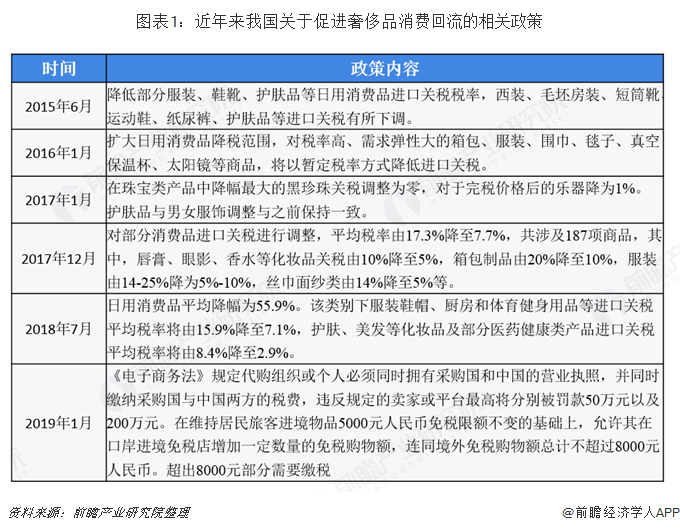

国家出台政策吸引奢侈品消费回流,国内奢侈品行业规模不断增长

由于关税、经营成本等原因,许多奢侈品品牌并没有选择在中国开设门店,中国消费者如果想购买某类没有在中国开设门店的奢侈品品牌,只能选择海淘、代购或者出国购买。近年来,我国不断出台关税政策,试图吸引奢侈品进口,将奢侈品消费额尽可能的留在国内,带动国内经济增长。2015年开始,国务院连续5次进行关税下调;《电子商务法》的实施也能在一定程度上限制代购,引导消费回流。

随着我国国家层面不断出台政策吸引奢侈品消费回流,国内奢侈品消费规模不断攀升,奢侈品市场规模逐步扩大,但想完全达到效果仍需长时间的努力。根据贝恩咨询《2018年全球奢侈品行业研究报告》显示,虽然我国奢侈品消费能力已跃居全球第一,但仍以海外消费为主,国内消费占奢侈品消费总额的比重虽然持续增加,仍不足四分之一。中国消费者在境外消费额远高于国内市场,约为境内消费的4倍。2018年,我国国内奢侈品销售规模约为234亿欧元,同比增长15.16%。

国内高端品牌较为稀缺,品牌影响力是影响购买的主要因素

在中国,不同的奢侈品领域有不同的竞争态势。但总体而言各领域奢侈品品牌市场格局均具备两大特点:一,品牌集中度较高;二,外资品牌占据了较大部分的市场份额,中国本土奢侈品品牌发展缓慢。

就中国市场而言,除了白酒、烟草、红木家具等传统行业以外,中国的奢侈品市场都是被国外品牌占据的。根据贝恩咨询统计的数据可以看出,中国奢侈品行业各品类中前5大品牌约占一半的市场份额,其中大部分均为国外品牌。

购买奢侈品的目的有很多,无论是作为社交资本还是彰显自我,品牌对于奢侈品消费者来说仍是最重要的购买原因,且随着年龄的增长,品牌因素影响力越大。根据麦肯锡的调研数据显示,在90后消费者中,品牌因素占比达到68%,而在80后消费者中,品牌因素占比达到72%,65后及70后品牌因素更是高达94%。除了品牌因素外,年青一代也会注重涉及、面料和生产工艺。

我国奢侈品市场上充斥着大量国外的品牌,这不仅是因为国外奢侈品品牌代表着高贵的生活品质和卓越的产品质量,还与其精细的品牌运作分不开。国际奢侈品品牌不仅注重文化,而且细分目标顾客,追求卓越的产品品质,并不断创新,为国际奢侈品品牌不断注入新鲜的活力。通过借鉴外国奢侈品品牌的成功经验,未来我国也将不断产生本土的高端品牌,从而提高国产品牌的市场份额。

以上数据及分析均来自于前瞻产业研究院《中国奢侈品行业市场需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对奢侈品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来奢侈品行业发展轨迹及实践经验,对奢侈品行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT