政策春风扬起 医学影像行业踏上进口替代征程

医学影像的重要性

医学影像诊断设备可分为大型影像诊断设备和其他影像诊断设备,其中大型影像诊断设备主要有X光成像类、计算机断层扫描(CT)、磁共振成像(MRI)和核医学类,小型影像诊断设备包括超声和内镜。

不同影像学诊断方式因其成像原理差异,临床运用各有优势。例如,X光成像类主要针对不同组织密度成像,所以对钙化性的病灶检出率较高,普遍适用于呼吸科、骨科;而CT可辅助进行更深入的检查,也可以运用于脑出血、脑部创伤以及脑肿瘤的检查;MRI因为主要对氢核的磁共振效应成像,因此对于含水成分高的软组织具有优越的成像效果。

医学影像不仅是辅助临床疾病诊疗的重要手段,还是是我国医疗器械行业第一细分领域。目前国内医疗器械市场处于快速发展的成长期,2017年市场规模达4450亿元,继续保持高速增长态势,增速为20.3%,主要增长动力来自于渗透度的不断提高。医学影像行业因为产品单价较高,市场需求广,是目前医疗器械市场内规模最大的子行业,占比为19%,市场空间达846亿元。

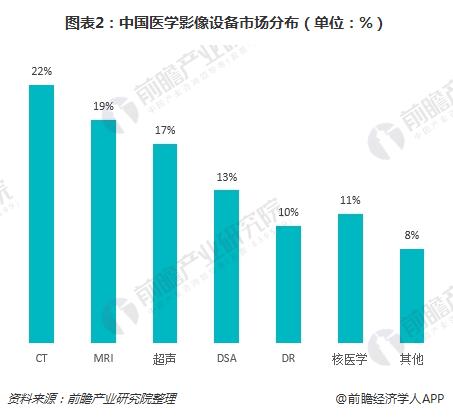

具体设备市场来看,在医疗影像设备市场中,各细分领域占比较为均衡。计算机断层扫描(CT)、磁共振成像(MRI)和超声占据市场的前三位,2016年占比分别为22%,19%和17%;数字减影血管造影(DSA)、数字X线成像(DR)、核医学占比也有10%左右。

不过,受制于生产力发展水平的局限,中国医疗器械行业整体起步较晚,医学影像设备仍严重依赖进口,因此国家政策大力推动医学影像行业提高国产率。

政策春风扬起,全方面扫清发展阻碍

——优先审批开启快速通道

目前,国家对第三类医疗器械安全、有效性采取严格控制管理,进行第II、III类医疗器械注册申请时,应当完成相关临床试验,以证明器械的安全性和有效性(免于进行临床试验的第II、III类医疗器械除外)。医学影像设备主要为第II、III类医疗器械,需在医疗机构进行临床试验和体系、技术审批流程,整个研发和审批流程耗时较长,累加可达1年以上。

为此,国家药监局相继出台多项政策,开启了“创新+优先”双通道助力医疗器械快速上市。如2014年2月7日,国家药监局发布《创新医疗器械特别审批程序(试行)》;2018年5月7日,国家药监局发布《创新医疗器械特别审批程序(修订稿征求意见稿)》。

——政府设立重点发展项目

2015年,科技部联合卫计委、工信部、食药总局、卫生部等部门,共同启动了国家重点研发计划“数字诊疗装备”重点专项试点工作,该专项是国家十三五重点研发计划,承载着相关高端医疗设备的国产化使命,申报项目的企业需要拥有自身核心技术和专利,政府希望通过对重大专项的扶持来提升我国医疗器械产业自主研发技术水平,促进产业转型升级、培育新的经济增长点。

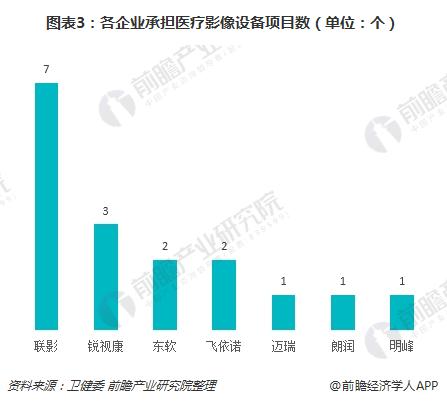

2016、2017年,科技部公示了两批“数字诊疗装备研发”重点专项名单,名单内包括多种医疗影像设备,联影以7个项目位居首位,锐视康、东软、飞依诺等也获得国家专项支持。

——采购许可证规定放宽

政府为了保障大型医用设备科学配置与合理使用,控制医疗费用的增长,并考虑到资金投入、使用成本和临床应用风险等因素,对大型医用设备采取根据需求导向进行统筹协调的政策。医疗机构采购单价较高的设备时需根据设备类别向省级或国家级相关部门提交申请,得到许可后方可进行采购和配置。

而在2018年4月,国家卫健委制定新版《大型医用设备配置许可管理目录(2018年)》,相较之前的版本的目录,设备减少30%,按“十二五”配置数量,需要许可设备的数量将减少65%。

此外,2014-2016年,卫计委连续开展了三批优秀国产医疗设备产品遴选,进入该遴选名单的企业有东软、万东、迈瑞等众多企业,该遴选名单为医院购买国产设备提供参考,为进口替代指明道路。

——分级诊疗政策开辟蓝海

分级诊疗是医疗改革的重要方向之一,目标为合理疏导和再分配医疗资源,促进医疗资源下沉,从而提升基层医疗机构诊疗能力。基层医疗市场将受益于分级诊疗政策,其诊疗技术和患者容量都将得到提高,而医学影像设备作为诊疗的必要硬件,需求也将同步增加。

据卫健委统计,2017年,基层医疗卫生机构中,社区卫生服务中心(站)3.5万个,乡镇卫生院3.7万个。目前影像设备在基层医疗市场的渗透量水平低,未来随着政策推进,有望打开基层市场。

更多数据请参考前瞻产业研究院发布的《2018-2023年中国医学影像设备行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医学影像设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医学影像设备行业发展轨迹及实践经验,对医学影像...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT