2018年三大终端药品零售规模有望达1.8万亿 公立医院占七成

我国药品零售三大终端六大市场发展现状

——药品零售行业规模破1.6万亿,增长趋稳

根据目前医药市场特征,药品终端可以细分为三大终端六大市场;其中第一终端为公立医院,包括城市公立医院和县级公立医院市场;第二终端为零售药店,包括实体药店和网上药店(获得药品经营许可证);第三终端为公立基层医疗,包括城市社区卫生中心/站和乡镇卫生院。

据统计,2017年我国三大终端六大市场药品销售额实现16118亿元,同比增长7.6%。2018年上半年我国三大终端六大市场药品销售额实现8590亿元,同比增长6.9%。从2011-2018年药品销售额增长率情况看,药品销售额增长率逐年递减,增长情况趋稳,未来3年有望保持在7%的增长率左右。

从实现药品销售的三大终端的销售额分布来看,2018年上半年公立医院终端(包括城市公立医院及县级公立医院两大市场)市场份额最大,占比为67.7%,零售药店终端(包括实体药店和网上药店两大市场)市场份额占比为22.7%,公立基层医疗终端(包括城市社区卫生中心/站及乡镇卫生院两大市场)市场份额近年有所上升,2018年上半年占比为9.6%。

从历年三大终端销售额占比变化情况看,零售药店终端占比较为平稳,从2014年开始保持在22.5%-22.7%的比例,波动幅度极小;公立医院终端仍然为药店零售最主要市场,但这一终端比例有下降趋势,主要被公立基层医疗终端市场抢占。

——公立医院终端破万亿,城市公立医院是县级公立医院的三倍

2017年,我国公立医院终端药品市场销售额为10955亿元,同比增长7.0%;其中,城市公立医院药品零售市场规模为8120亿元,同比增长5.8%;县级公立医院药品零售市场规模为2835亿元,同比增长9.2%。

从增长情况看,县级公立医院药品零售的市场规模虽然远不及城市公立医院,但其2011-2018年的增长率均明显大于城市公立医院;由此可见,县级公立医院的药品零售市场增长潜力较大。

从2011-2018年公立医院终端两大细分市场占比情况看,县级公立医院终端市场份额不断扩大,从2011年的20.93%增长至2018年的26.51%,占比增加约5个百分比。但城市公立医院的比重仍然较大,几乎是县级公立医院比重的三倍,一方面是因为城市医疗基础设施分布广投入大,接诊人数多;另一方面,人们更加相信城市大医院,在很多疾病的诊疗上优先考虑去城市公立大医院。但随着未来县级医疗基础设施、医护等人力资源的不断投入,县级公立医院的整体水平不断提高,县级公立医院药品销售市场份额有望进一步提高。

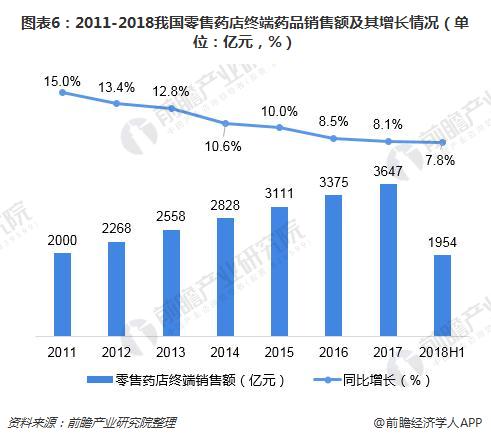

——零售药店终端:实体药店占据主要地位,网上药店发展前景可期

2017年,我国零售药店终端药品销售额为3647亿元,同比增长8.1%;2018年上半年,零售药店终端药品销售额为1954亿元,同比增长7.8%。总体来说,零售药店终端市场规模保持增长态势,但是增长速度放缓。

从我国零售药品终端两大细分市场的对比来看,零售药店终端还是以实体药店为主;2017年实体药店销售额为3577亿元,网上药店销售额为70亿元。从增长率看,网上药店销售规模的增长率远超实体药店,“互联网+”药店市场的发展前景可期。

——公立基层医疗终端以乡镇卫生院市场为主

我国公立基层医疗终端包含城市社区卫生中心(站)和乡镇卫生院,从这两大细分市场的对比来看,公立基层医疗终端以乡镇卫生院市场为主;2017年,公立基层医疗终端规模为1517亿元;其中,乡镇卫生院销售额为953亿元,城市社区卫生中心(站)销售额为563亿元。

从历年城市社区卫生中心(站)和乡镇卫生院的占比情况变化趋势看,乡镇卫生院销售额占比逐渐减少,城市社区卫生中心(站)占比逐渐增加。

药品零售行业发展前景

从2011-2018年药品销售额增长率情况变化看,增长情况趋稳,未来3年有望保持在7%的增长率左右。据此,2023年我国药品三大终端六大市场的市场规模将超过2.4万亿元。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国药事服务业发展模式与投资前景分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告依据药事服务的场所与方式的不同,将药事服务归纳总结为:临床药师服务模式、药物咨询室模式、窗口(柜台)服务模式、热线电话服务模式、药物知识讲座模式及药事服...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT