啤酒行业由“量增”进入“利升”阶段 高品质、精酿啤酒需求加剧

啤酒行业由“量增”进入“利升”诉求阶段,国内需求增加、产量回升乏力

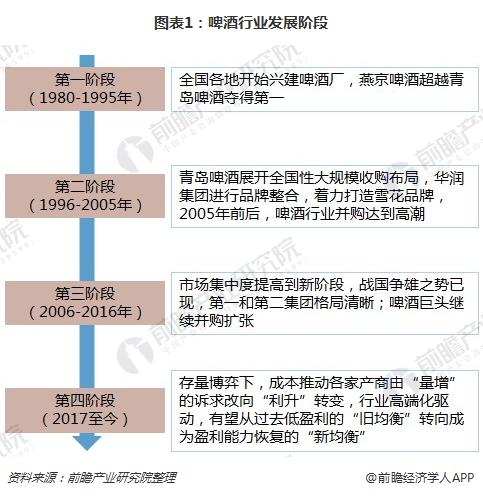

我国啤酒行业从上世纪80年代各地方和县大量兴建啤酒厂开始,整体可以分为以下四个阶段:

第一阶段(1980-1995年)——上世纪80年代全国各地开始兴建啤酒厂,其中燕京啤酒定位大众消费者,创新产品,采取市场化销售模式,迅猛发展,1996年超越青岛啤酒夺得第一,并保持到2000年。

第二阶段(1996-2005年)——1996年青岛啤酒被燕京超越所刺激,展开全国性大规模收购布局,2000年重回第一,但受累债务负担和收购子公司亏损严重,不得不将战略从扩张转型为整合,第一位置保持到2006年。期间,华润集团与SAB实现合资,从沈阳开始全国扩张,2002年前实行多品牌策略,2002年后进行品牌整合,着力打造雪花品牌,2006年超越青岛啤酒成为销量第一并保持至今。另外,2005年前后,啤酒行业并购达到高潮,百万千升级企业哈尔滨啤酒、雪津啤酒先后被AB、英博高价收购。

第三阶段(2006-2016年)——2005年之后,珠江、金星、重啤、金威等区域市场龙头地位受到侵扰,开始对外新建扩张,市场集中度提高到新阶段,战国争雄之势已现,第一和第二集团格局清晰。从2010年开始,嘉士伯连续三次增持重庆啤酒,将重庆啤酒完全控股;另外,华润雪花2013年斥资54亿元收购金威啤酒。

第四阶段(2017至今)——经历了前面数年的持续拉锯之后,存量博弈下,成本推动各家产商低价抢量的策略难以为继,由“量增”的诉求改向“利升”转变,行业高端化驱动,行业的常态有望从过去低盈利的“旧均衡”转向成为盈利能力恢复的“新均衡”。

数据显示,我国啤酒产量于1999年超过2000万千升,在各家啤酒企业产商以份额争夺和放量为主导的诉求下,2013年我国啤酒产量创历史新高,年产量达到4982.8万千升。随后,国内啤酒产量连年下滑,2017年我国啤酒产量回落至4401.5万千升。

2013年全国啤酒产量见顶,究其原因主要有三点。一是2013年以来国内经济处于换挡期,消费端的低迷给啤酒消费带来一定压力,产量出现下滑。二是替代性饮品竞争加剧,预调鸡尾酒、酒精替代饮料不断推陈出新,对年轻消费者的啤酒消费产生分流。三是啤酒消费习惯的改变,消费者饮酒习惯从豪饮逐步向品质追求变化,供给继续放量无法获得有效地需求承接。

数据显示,2018年1-7月我国啤酒产量为2512.1万千升,同比增幅为0.5%,国内啤酒产量增长仍然乏力。

国内啤酒在2013年及以前处于供过于求状态;此后,啤酒需求增加,2014年开始啤酒进出口贸易逆差加大。海关统计数据显示,2017年我国啤酒进口数量为72.1万千升,出口数量为36.5万千升,国内啤酒表观消费量为4437.1万千升。

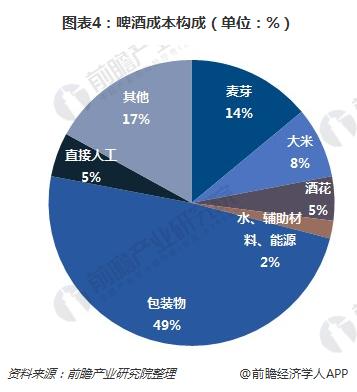

啤酒生产成本集中在包装环节,行业集中度高,高品质、精酿啤酒需求加剧

数据显示,啤酒生产成本构成较复杂,麦芽、大米、酒花等主要材料占比达27%,而包装物成本近50%,主要包括箱板纸及打包易拉罐(瓶装可回收)等。

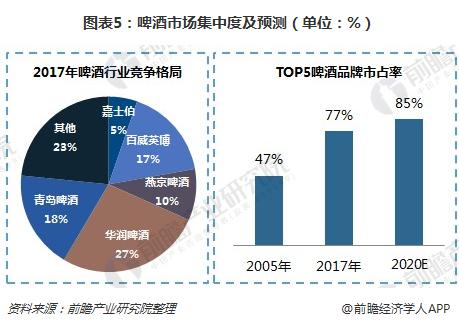

经过多年的跑马圈地,中国的啤酒行业集中度逐年提高,目前市场已经形成了五家企业鼎立的竞争格局,前五大企业的销量市占率从2005年的47%上升到了2017年的77%。2017年,市占率排在前五的企业依次为华润啤酒(27%)、青岛啤酒(18%)、百威英博(17%)、燕京啤酒(10%)、嘉士伯(5%);按历史市占率年均提高2-3个百分点预估,预计2020年国内前五大企业的市占率将达到85%,鼎立格局将更加稳固。

随着人们对品质化生活的不断追求,我国啤酒行业逐步往品质化和高端化进行转型。啤酒高端化的具体表现首先是国外啤酒进口量大幅攀升,2011年我国的啤酒进口量仅为6.42万千升,到2017年为72.1万千升,六年间增长超十倍。同时,我国近几年精酿啤酒厂数量大幅攀升,2014年国内仅33家精酿啤酒厂,而到2017年,我国精酿啤酒厂数量达到326家,显示人们对品质啤酒的强大需求。

以上数据和分析参考前瞻产业研究院发布的《2018-2023年中国啤酒行业品牌竞争与消费需求投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对不间断电源行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来不间断电源行业发展轨迹及实践经验,对不间断电源行...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT