2018年面板产业发展现状与未来趋势分析 中国将居全球面板产业首位

面板产业发展现状分析

近年来,日本面板厂商虽掌握大批关键技术,但是逐渐失去价格竞争优势,不断压缩面板产能,面板产能向韩国、中国台湾和大陆三地集中。中国大陆面板产能急速扩张,即将成为全球最大的液晶面板生产基地。

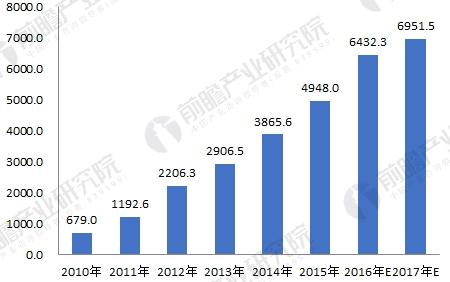

目前,经过多年努力,我国大陆地区液晶面板产量已位居全球第二,自主核心技术快速增长,全球产业话语权不断增强。在液晶电视面板上, 中国大陆面板厂商出货量已经占据额全球的30%,达到0.77亿片,首次超越中国台湾的25.5%市占率,仅次于韩国排名全球第二。2015年,中国大陆液晶显示器产能约4948万平方米。

图表1:2010-2017年中国液晶显示器行业发展规模测算(单位:万平方米)

资料来源:前瞻产业研究院整理

得益于政府的扶持,国内面板厂家发展迅速,涌现了不少实力强劲的企业,如京东方。截至 2016年四季度,京东方全球市场占有率持续提升:智能手机液晶显示屏、平板电 脑显示屏、笔记本电脑显示屏市占率全球第一,显示器显示屏提升至全球第二, 电视液晶显示屏保持全球第三。

图表2:全球面板厂商市场份额变化情况(单位:%)

资料来源:前瞻产业研究院整理

虽然我国面板产业取得重大突破,但本土厂商技术依旧薄弱,特别是在高端产品领域常年从韩国、日本、台湾等地进口液晶面板。特别是在新技术发展上,与日韩以及台湾企业技术差距还比较大,整体上仍处于技术追赶阶段。而且液晶面板的自给率仍然偏低,自给率仅为30%,产品对外依赖较大,一定程度上影响国内液晶面板产业长远发展。

此外,在国内产业生产链、产品技术水平以及创新机制等依旧落后的环境下,行业可能会出现产能过剩的情况,产能过剩的隐忧依然存在。

面板产业未来趋势分析

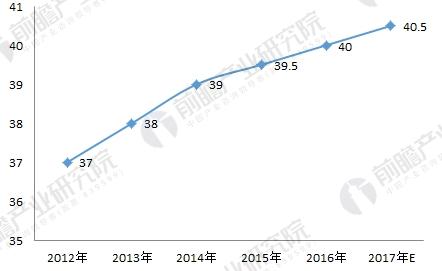

首先,消费升级驱动大尺寸面板走向景气。2016年起面板价格筑底回升,显示大尺寸电视需求保持景气,从而带动大尺寸面板价格走高。从大尺寸液晶面板的供需上来看,2017 年一季度作为传统淡季,48寸以下的液晶面板需求有所减少,而 50 寸、55 寸、65 寸等大尺寸面板的需求持续升温。可见,虽然面板产业整体增速受限,但是大尺寸面板需求增速相对维持再高位。

图表3:2012-2017年液晶电视平均尺寸变化趋势(单位:寸)

资料来源:前瞻产业研究院整理

其次,随着全球家庭的消费电子产品持有量持续提升,显示面板的下游需求将保持持续景气,而多元化的面板应用需求将带动面板技术不断升级。

第三,OLED迎来跨越式发展。预计到2020年OLED屏幕市场空间可达873.3亿美元,对应复合增速 73%,主要应用于电视、手机。预计在2018-2019年,电视市场有望超过手机市场成为OLED应用的第一大市场,PC、VR、可穿戴设备、汽车等细分市场也将丰富 OLED 应用场景,获得高增长。

图表4:2016-2020年全球OLED市场规模预测(单位:亿美元)

资料来源:前瞻产业研究院整理

第四,在技术方面,降低功耗始终是各个厂商需要面对的问题,尤其是针对移动设备而言,在电池技术发展缓慢的情况下,作为耗电量最高的部件,液晶屏幕的功耗在很大程度上决定了移动设备的待机时间。除了从液晶面板开口率、TFT材质等方面之外,液晶面板厂则也将会从驱动电路方面入手来进一步降低液晶屏幕的耗电量。未来国家将会在政策上加以调整,重点支持新一代显示技术的研发。显示产业要加速产业升级,从“提量”变成“提质”,同时在下游拓展新兴显示器的应用领域,而不是低水平的重复建设。

最后,在中国大陆和台湾地区企业的猛烈攻势下,全球大型LCD面板市场上韩国LG DISPLAY、三星DISPLAY“两强独大”局面瓦解。未来韩国在LCD的市场地位将会缩小,而中国大陆和台湾地区企业将会抢占更多的市场份额。如今的面板产业韩国、中国大陆、中国台湾三分天 下,按照当前发展势头,中国大陆有望在2019年成为全球第一。

图表5:中国崛起为全球 LCD 产业第三极

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国面板产业产销需求与投资预测分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对面板行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来面板行业发展轨迹及实践经验,对面板行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT