大力实施精准并购 诺华有望撼动肿瘤药老大地位

诺华实施精准并购,剥离动物保健业务和疫苗业务,收购肿瘤业务

诺华的全球战略总结起来无外乎最重要的两方面,一是“全球性业务创新”,即在研发上保持高投入,以应对来自“专利悬崖”的挑战(旗下最畅销的抗高血压药物代文Diovan于2012年12月专利到期,抗癌药格列卫Glivec也面临专利到期);二是“精准并购”,将资源集中到三大领先的业务部门让创新聚焦,分拆鸡肋部门,加强优质业务,专注自己熟悉的优势领域。

为了实现新的战略目标,诺华先后与葛兰素史克(GSK)、礼来(Eli Lilly)、Grifols等药业巨头开展了一系列并购动作:

(1)考虑到动物保健业务销售一般,所以全部出让给礼来;

(2)疫苗方面,诺华是世界第五大疫苗生产商,但是流感疫苗排到第二位,因此,仅流感疫苗业务保留,其他全部出让给GSK;

(3)诺华的非处方药品全球排名第四,因此未完全出让,而是与GSK的消费者保健部共同组建合资公司,既实现了业务的专注,又能获得新公司的收益,一取两得;

(4)血液检测业务以16.8亿美元的价格出售给西班牙Grifols;

(5)诺华的肿瘤业务是强项,目前已是全球最大的2家肿瘤公司之一,因此购入GSK的肿瘤业务。

通过上述行为,诺华将精力和资源集中到三个领先的业务部门上(制药、眼科保健和非专利药),从而达到了“在专注领域深耕”的目标。

图表1:诺华大力实施精准并购

资料来源:前瞻产业研究院整理

精准并购后,诺华肿瘤业务有望冲击市场第一

前瞻产业研究院发布的《2017-2022年中国生物制药行业市场需求预测与投资战略规划分析报告》数据显示,通过2014年的精准并购,2015年诺华肿瘤业务销售额增长15.2%至134.76亿美元,一改前几年增速不到5%的颓势。

虽然受专利到期的影响,2016年格列卫销售额大幅下降29%(2015年销售额为46.58亿美元,2016年下降至33.23亿美元),使得诺华肿瘤业务销售额首次出现下降,但从诺华的长期战略——“通过并购以进一步扩充产品研发线,包括创新药、非专利药、特别是肿瘤药,以及眼科保健等领域”来看,随着更多肿瘤药产品的收购,甚至是标的公司整条肿瘤产品线的收购,执行“精准并购”准则的诺华肿瘤业务规模可观,有望威胁到这一领域表现最强劲的罗氏。

图表2:2008-2016年诺华肿瘤业务销售额增长情况(单位:百万美元,%)

资料来源:前瞻行业研究院整理

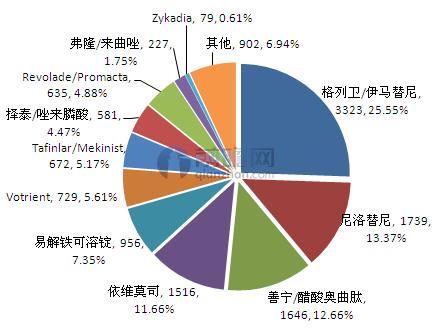

具体来看,诺华公司在抗肿瘤市场的主导产品为格列卫(伊马替尼),2011-2015年销售额稳定在47亿美元左右,2016年下降至33.23亿美元,占其肿瘤业务的25.55%;在2008年新上市一款新药尼洛替尼,销售额逐年上升,2016年的销售收入为17.39亿美元,占比13.37%;来曲唑的销售收入自2011年以来大幅下降,2016年仅为2.27亿美元,占比1.75%。

图表3:2016年诺华肿瘤业务格局(单位:百万美元,%)

资料来源:前瞻资讯产业研究院整理

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对生物制药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生物制药行业发展轨迹及实践经验,对生物制药行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT