-

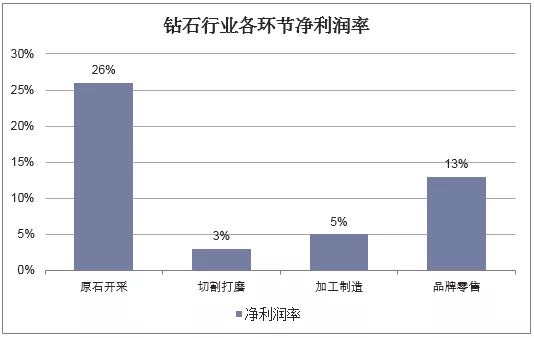

邀请演讲珠宝首饰行业产业链分为三部分:上游为原材料供应商,中游主要为设计加工厂商,下游则是终端零售环节。中下游企业不具有原料议价能力,通过向终端消费者传导原料价格波动。珠宝产业链上的各个环节的盈利能力存在着较大的差异:珠宝上游开采和下游销售环节的净利润最高,分别达到26%和13%;中间切割打磨和加工制造分别只有3%和5%,各环节产业附加值呈现明显的微笑曲线。

上游开采高度垄断:珠宝行业上游主要为黄金、钻石、玉石等原材料提供商。由于钻石资源具有稀缺性和垄断性的特点,钻石行业上游被少数国际寡头高度垄断。其中,原钻被三大毛坯钻开采商Alrosa(澳大利亚)/RioTinto(俄罗斯)/DeBeers(南非)垄断;而切割环节则被比利时、安德卫普、以色列及孟买四大世界钻石切割中心垄断。2017年全球钻石首饰消费规模达到820亿美元,美国钻石首饰消费规模达到430亿美元,占据全球总需求的半壁江山。

中游产业链同质化高,以外协为主:钻石产业链的中游为加工环节,我国珠宝品牌除周大福、潮宏基外,其他珠宝企业均以委托加工为主,自主生产部分高设计感产品为辅,或者全部由外协公司加工,从而节约资源投入,将更多的资金用于品牌、渠道建设。

下游终端零售竞争加剧,品牌打造差异化:珠宝零售行业处于整个产业链的下游环节。行业利润率和企业规模高度相关,大规模企业利润率是一般企业的近两倍。根据贝恩2016年钻石行业报告数据,大规模零售商利润率在9-11%,而小规模零售商利润率为4-6%此外,下游零售环节竞争激烈,品牌商注重差异化优势打造,广告营销、品牌建设及产品设计成为终端零售/品牌商博弈焦点。

图表1:钻石行业各环节利润率(单位:%)

资料来源:前瞻产业研究院整理

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人