预见2026:《2026年中国焊接材料行业全景图谱》(附市场现状和发展趋势等)

行业主要上市公司:唯特偶(301319.SZ)、哈焊华通(301137.SZ)、华光新材(688379.SH)、大西洋(600558.SH)、安泰科技(000969.SZ)等

本文核心数据:焊接材料市场规模;焊接材料下游应用市场占比等

行业概况

1、定义

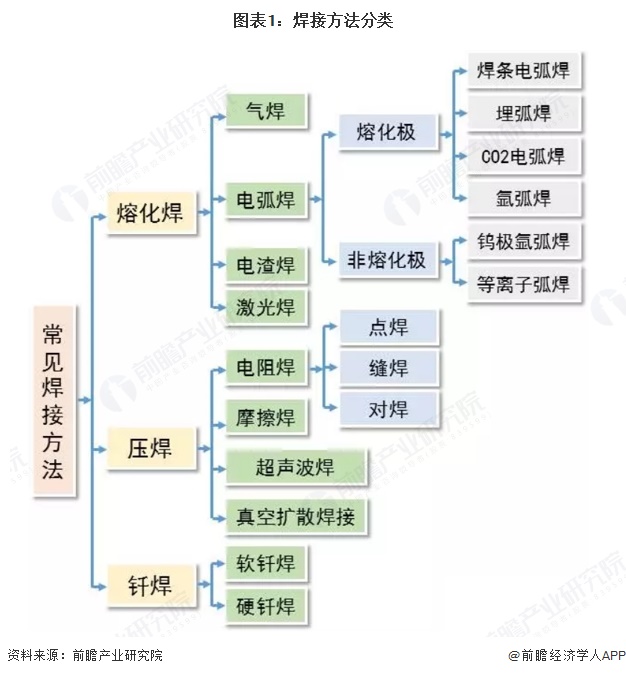

焊接,通常是指金属的焊接,通过加热或加压,或两者同时并用,使两个分离的物体产生原子间结合力而连接成一体的成形方法。焊接工艺类别较多,当下应用最多的焊接方法主要划分为三大类,即熔焊、压焊和钎焊;其中,融焊应用最为广泛,其又可分为电弧焊、气焊、铝热剂焊等。

焊接材料是焊接时所消耗材料的统称,包括焊条、焊丝、金属粉末、焊剂、气体等。焊接材料是国民经济的易耗品,广泛应用于基础设施建设、能源交通、装备制造、石油石化、钢铁等各行业。

按制品形式,焊接材料主要分为焊条、焊丝与焊剂等,一些金属粉末与气体也属于焊接材料。下表列出一些常用的焊接材料及其应用。

2、产业链剖析

焊接材料是钢铁的“缝纫线”和“黏合剂”,其上游行业主要是钢铁行业、有色金属行业和焊接设备行业等。行业的主要原材料是钢材,且钢材成本在焊材制造成本中所占的比例较高,钢材市场的波动将直接影响焊材行业原材料采购成本及产品销售价格,不同的焊接材料对钢材有不同的要求,钢材的品种、质量会影响到焊材的产品质量和新产品开发。

焊接材料的下游行业包括建筑行业、造船工业、大型装备制造、汽车行业、石油化工、海洋工程等多个行业,焊接材料行业与下游行业是一种互为依存、相互促进的关系。我国建筑行业、造船工业、大型装备制造、汽车行业、石油化工、海洋工程等焊接材料下游行业的发展,长期来看,对焊接材料行业的持续发展起积极性的促进作用。

我国焊材制造中参与企业十分广泛。上游主要是钢材及有色金属供应商中,南京钢铁股份有限公司、鞍钢股份有限公司、宝山钢铁股份有限公司和新兴铸管股份有限公司等均有焊接材料相关专利,其钢材产品可应用于焊材生产,厦门钨业、华峰铝业、天力复合、中洲特材可供应钨基、钴基、镍基、铜基等系列合金材料;焊接设备制造企业龙头公司有三丰智能、瑞凌股份、快客智能等;中游主要是焊材生产商,产能规模较大的有天津金桥、天津大桥、大西洋及哈焊华通等,此外,电子焊接材料领域,唯特偶、同方新材料是国内领先企业;下游主要是焊接材料在建筑工程,船舶、汽车、电子等工业制造,以及能源化工等领域的应用,代表企业有中国建筑、中国中铁、中国船舶、比亚迪、中石化等企业。

3、行业发展历程

建国以来,我国焊接材料产业经历了从无到有,逐渐发展壮大的过程,可以划分为以下三个发展阶段:

目前,我国焊接材料的产量达世界总产量的一半以上,中国已成为世界最大的焊接材料研发、生产、销售、消耗基地,焊接材料及焊接技术在中国具有广阔的发展前景。目前,我国焊接材料发展已到了一个新的历史时期。今后的发展重点是焊材品种结构调整和品质提升,而不再是低端重复、低品位拼抢,企业的转型升级已成为必然选择。未来,在焊接材料制造企业、原辅材料供应企业、相关用户单位、大学及科研院所等多方的共同努力下,我国焊接材料行业的技术水平和管理水平将得到不断地提高。

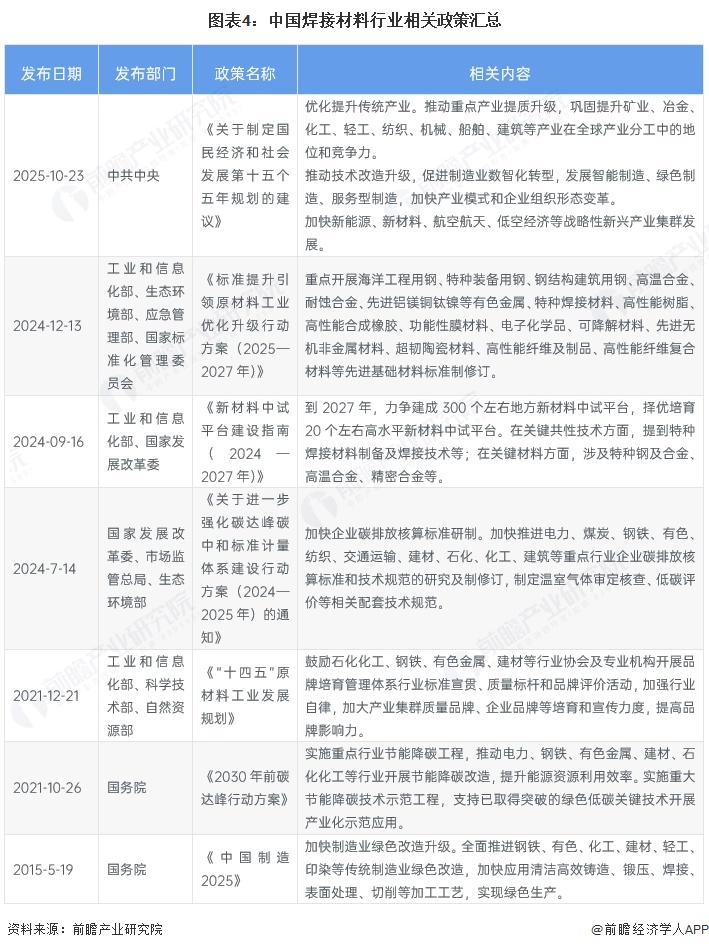

4、行业政策

我国焊接材料政策以国家层面为主导,覆盖技术创新、环保和产业升级,但直接专项政策较少,多伴随新材料或制造业整体规划。核心政策包括《中国制造2025》、“十四五”材料行业规划和“碳达峰”战略,推动行业向高端化、绿色化发展。

焊接材料行业相关政策如下:

行业发展现状

1、近年中国焊接材料产销量及市场规模波动增长

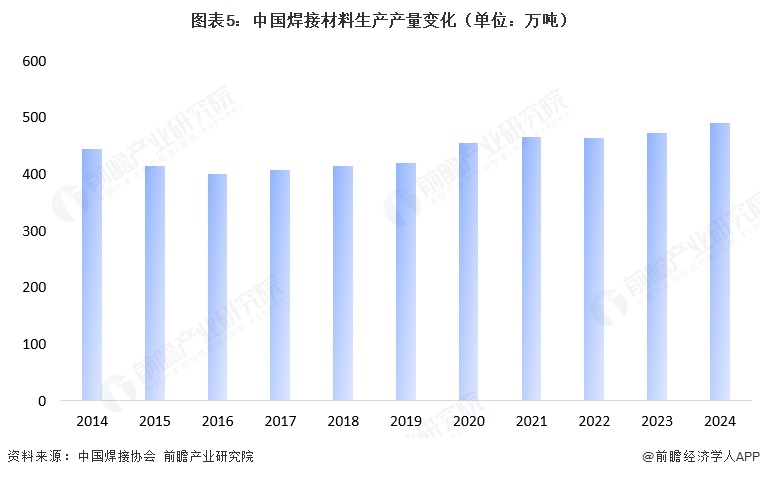

根据《北京·埃森焊接与切割展览会展会综合技术报告》披露的数据,2014-2023年,我国焊接材料总产量呈现下降后升的波动变化态势,产量维持在400-500万吨之间,焊接材料行业由高速发展转变为高质量发展,产品结构逐步趋向于合理。根据中国焊接协会披露信息,截至2024年底,我国规模以上焊接材料生产企业约有300余家,2024年总产量突破490万吨。

注:2014-2023年数据源于北京·埃森焊接与切割展览会组委会,2024年数据来自中国焊接协会

从表观消费量来看,2014-2016年,受宏观经济增速放缓及制造业需求下滑影响,表观消费量从384万吨降至313万吨。2017年起,随着制造业复苏和基础设施投资增加,消费量逐步回升,2021年达397万吨。此后,尽管2022-2024年略有波动,但整体保持在350-397万吨区间。这一趋势表明,焊接材料市场与宏观经济及下游行业需求紧密相关,未来消费量将受制造业、建筑和汽车等行业发展趋势的影响。

注:表观消费量=产量+出口量-进口量

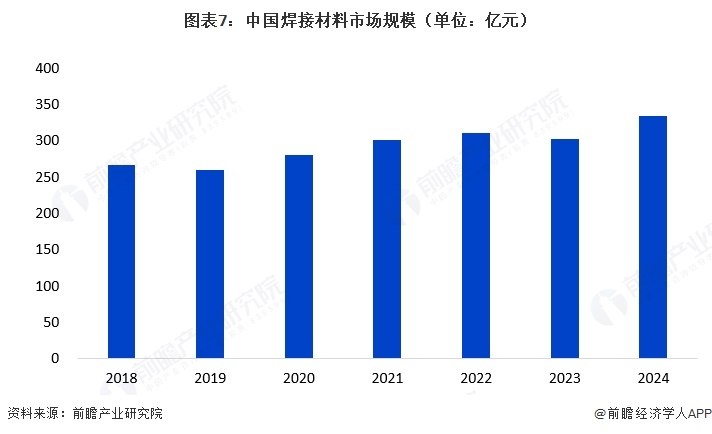

根据我国焊接材料2018-2024年表观消费量数据与平均价格数据,可以测算得到2018-2024年我国焊接材料的市场规模。近年来,我国焊接材料市场规模呈波动增长的变化趋势,2024年,我国焊接材料市场规模实现334.76亿元,较2023年增长10.7%。未来,随着焊接材料下游市场的发展,焊接材料市场规模将进一步扩大。

注:价格为哈焊华通和大西洋营收比销量的平均数据。

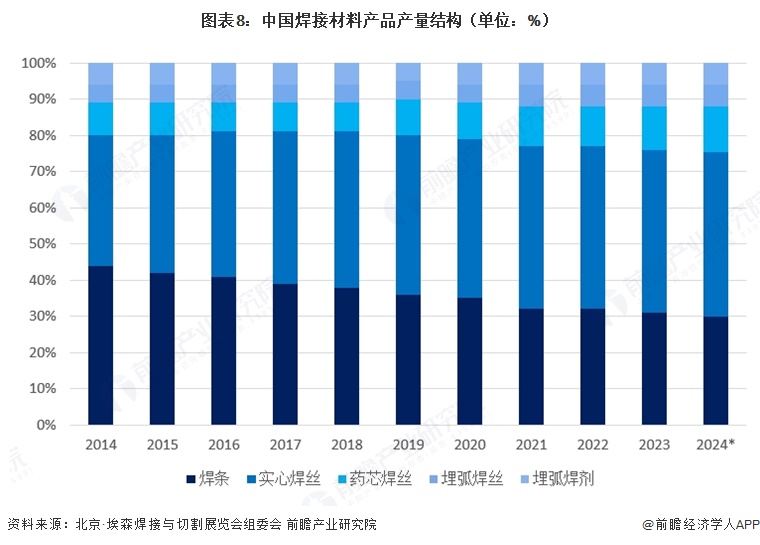

2、焊条和实心焊丝是产量最大的焊材品类

我国焊接材料细分产品主要有实心焊丝、焊条、药芯焊丝、焊剂和埋弧焊丝等。从产量来看,焊条和实心焊丝所占产量比重较大。其中实心焊丝产量约占焊接材料总产量的45%;焊条产量约占焊接材料总产量的31%。

注:带*为前瞻根据历年趋势初步核算数据。

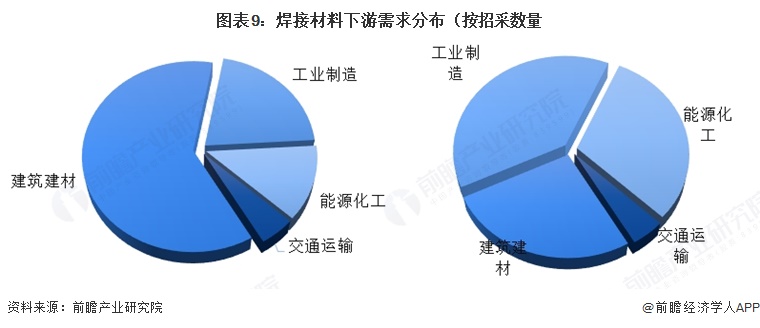

3、中国焊接材料下游领域中,建筑领域用量最大,工业制造市场份额最高

从焊接材料行业下游应用上看,由于焊接材料主要用于钢材焊接,因此其下游行业与钢材行业相似,故总用量规模上看,目前我国焊接材料的主要下游为建筑行业。根据标找找查询国内焊接材料下游需求情况,通过在“标题、产品”中检索“焊接材料、焊材”关键词,2022年来国内焊接材料招投标中标成交信息中,建筑类领域中标信息件525件,在明确披露中标金额和行业领域的中标总数中,占比达61.26%;其次是工业制造领域,中标事件181个,占比21.12%;能源化工领域也是焊接材料的重要应用场景,中标成交数量占比12.72%;此外,交通运输领域,焊接材料采购数占比4.9%。

从中标金额上看,由于建筑类招采项目相当一部分由于日常家居建材领域,规模相对较小,据标找找统计,近年披露的焊接材料在建筑建材领域招投标中标总金额为1804.68万元,仅占比26.27%;而工业制造领域招投标中标总金额为达2657.75万元,占比高达38.68%,表明工业制造领域虽然中标事件数量不及建筑行业,但单个项目的规模较大,对焊接材料的采购量较高,对焊接材料的品质和性能要求也更为严苛,主要用于汽车制造、机械加工等高端制造业中的焊接作业,这些行业对焊接质量要求高,更倾向于使用高品质的焊接材料以确保产品的稳定性和耐久性。

此外,能源化工领域同样中标成交数量占比较低,但中标金额占比达到了30.48%,该领域焊接材料多用于石油、化工等管道的铺设、压力容器的制造等关键部位,对焊接材料的耐腐性、抗高温等性能要求极高,对焊接材料的整体品质和技术含量提升具有重要意义。交通运输领域招采项目中标总金额占比为4.57%,焊接材料主要用于铁路轨道、桥梁等基础设施的建设与维护,虽然占比相对较小,但也体现了焊接材料在保障交通运输安全中的关键作用。

行业竞争格局

1、区域竞争:主要集中在江苏、山东地区

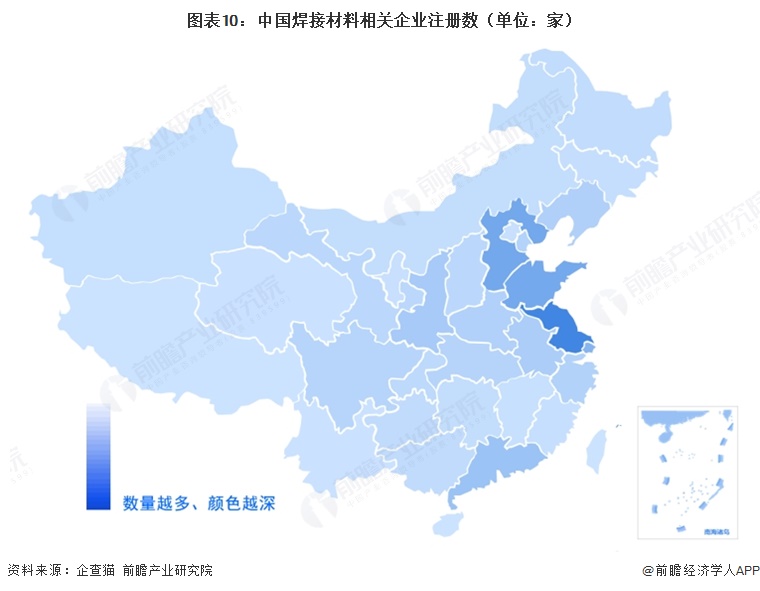

从焊接材料制造企业区域分布上看,根据企查查统计数据,截至2026年4月9日,登记状态为“存续/在业”的焊接材料相关企业超2万家。其中,江苏省分布的焊接材料制造企业数量最多,达3546家,占比全国17.7%;河北省和山东省内焊接材料行业企业数量分别为2259家和2216家,企业数量位居全国第二、三名,上海、广东、陕西、安徽省内焊材企业也在800家以上,处于第二竞争梯队;西北、东北、西南边疆地区焊接材料制造企业分布较少。这种分布差异主要源于工业基础:江苏依托长三角制造业集群及船舶、汽车产业链;河北、山东受益于钢铁、管道装备等重工业配套;而西北、西南部分省份因产业配套薄弱,焊材企业分布稀疏。

2、企业竞争:金桥焊材、大桥焊材是行业龙头

从产能上看,中国焊接材料行业产能集中度较高,头部企业占据重要份额。天津市金桥焊材集团股份有限公司作为行业龙头,年销量达160万吨,产能预计约200万吨;天津大桥焊材集团有限公司拥有120万平方米产业园,设计产能达150万吨。这是国内唯有两家产能在百万吨以上的企业。

行业内第二梯队的领先企业产能规模在10万吨至百万吨:四川大西洋焊接材料股份有限公司公司年报显示,2024年综合产能超50万吨;山东索力得焊材股份有限公司综合产能40万吨,涵盖多种产品;哈焊所华通(常州)焊业股份有限公司2021年上半年产能达19.36万吨。

此外,深圳市唯特偶新材料股份有限公司和杭州华光焊接新材料股份有限公司产能规模虽然相对较小,但作为电子材料领域的上市企业,在焊接材料领域同样具有显著竞争力。

行业发展前景及趋势预测

1、行业发展趋势

随着制造业向高端化、智能化方向转型,焊接材料行业正加快产业升级步伐,呈现“从量增到质优”的发展趋势。一方面,传统碳钢焊材市场趋于饱和,行业开始向特种合金、高性能焊材等附加值更高领域延伸;另一方面,企业通过智能制造改造生产流程,提升产品一致性和工艺稳定性。在绿色制造背景下,低烟尘、环保型焊材产品需求上升,焊材生产正逐步告别粗放模式,向集约化、自动化、数字化迈进,推动全行业转向“高端制造+绿色智造”协同发展。

2、行业前景预测

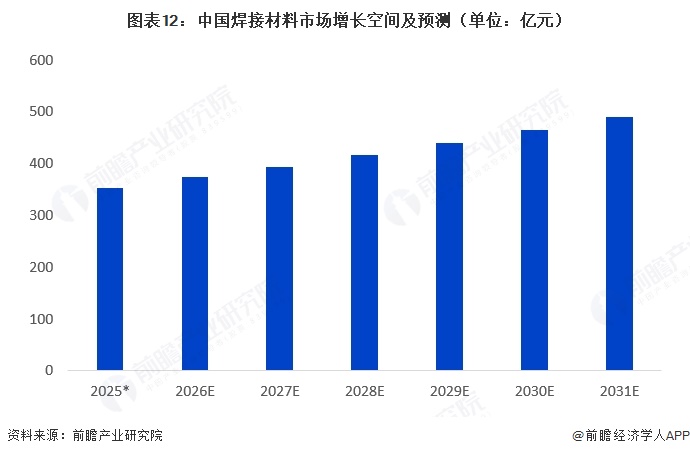

近年来,中国焊接材料市场在制造业升级、基建扩张与绿色转型等复合因素推动下呈现高质量增长态势。在国家“双碳”目标、智能制造战略和大规模城市化建设背景下,高强度、轻量化、环保型焊接材料不断成为市场热点。新能源车、特高压电网、风电与城市轨交等领域对材料性能提出更高要求,带动高端焊丝、焊剂、特种焊条、多功能焊接耗材需求。竞争方面,国内焊材厂商迅速整合,同时国际龙头通过设厂、本地化研发强化布局。随着泛制造业智能升级,焊接机器人配套材料普及趋势明显,国家政策补贴进一步推高材料品质门槛与市场集中度。基于上述驱动可判断,未来中国焊接材料市场高端化与绿色化转型阶段显著,焊材行业步入结构升级与价值提升期。

在2024中国焊接材料334.76亿元的市场规模基础上,受益于智能制造、绿色基建及新能源汽车轻量化推动,未来五年市场复合增长率预计为5.6%,至2031年中国焊接材料市场规模将达490亿元。

更多本行业研究分析详见前瞻产业研究院《中国焊接材料(焊材)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对焊接材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来焊接材料行业发展轨迹及实践经验,对焊接材料行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT