2021年中国化工物流行业现状及竞争格局分析 华东地区百强企业占比超六成【组图】

化工物流是指与化学品相关的仓储和运输等服务,化工物流的运作复杂、安全性要求高.因此技术要求严格、设备专业化程度高。化工行业物流是紧随着化工行业的产生而产生的,主要服务对象是化工产品。其物流设施主要包括码头、管道、储罐、仓库以及公路和铁路等。码头主要起到原料或产品船运时船舶的停靠作用;管道主要作用是对液态或气态的油品、天然气或化工品的传输;而储罐和仓库分别提供不同形态的油品、天然气或化工品的储存。

化工行业发展现状

中国石油和化学工业联合会发布《2020年上半年中国石油和化学工业经济运行报告》数据显示,2020年上半年中国化学工业营业收入2.93万亿元,同比下降10.5%;化工行业规模以上企业22745家,较上月末增加40家;累计利润总额1334.4亿元,同比下降32.6%,降幅较一季度收窄29.2个百分点;营业收入利润率为4.55%,较一季度上升2.03个百分点。整体来看,受全球新冠疫情影响,化工行业企业经营收益有所下滑。

根据宏观经济运行趋势,综合市场供需变化,主要价格走势以及行业结构调整变化等因素分析判断,下半年石油和化工行业经济运行回升将稳步加快,中国石油和化学工业联合会预计2020年全年中国化学工业营业收入降幅约3%。

化工物流百强企业

中物联危化品物流分会为充分了解2019-2020年度中国化工物流行业运营的整体情况,特开展行业调研、统计,基于对行业数据的的掌握,从企业规模、营收、安全管理水平、科技运用、自有运输设备和仓储能力、年运力运量、信息化水平等多个维度对化工物流行业的企业发展情况和发展潜力进行评估,评选出化工物流行业百强企业。

——企业概况

2019-2020年度中国化工物流行业百强企业总营收突破5543543万,增长2.9%;企业资产总额约为13556亿;共服务全球化工500强企业217家;车辆总数21282辆;道路运输货运总量12043万吨;水运总运量5267万吨;化工品储罐总容积约1551.02万m³。

整体来看,受疫情影响国内化工行业发展整体受挫,但化工物流百强企业经营情有小幅上涨,反映出化工物流百强企业市场规模进一步扩张,行业企业集中度逐渐提高。

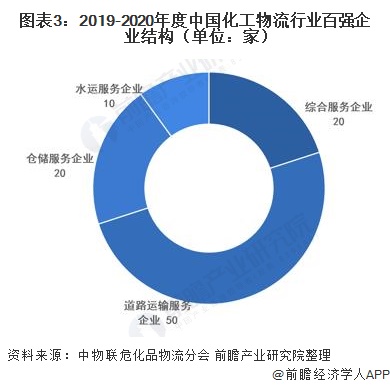

——企业类型

从百强企业类型来看,道路运输服务企业共50家;综合服务企业20家;仓储服务企业20家,较上一年度增加3家;水运服务企业10家较上一年度减少3家。。

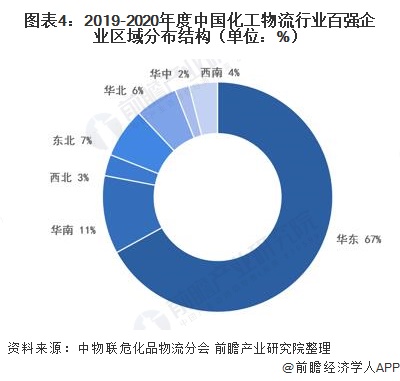

——区域分布

2019-2020年化工物流百强企业主要分布在华东地区,占比高达67%;其次是华南地区位居第二,占比为11%。其中江苏(21家)、上海(16家)、山东(13家)排名前三,占据了化工物流百强企业的半壁江山。

目前,我国化工产业处于逐步扩张的阶段,但区域发展极不平衡,以石油、天然气等为基础原料的化工产业集群大多都分布在西部,而其输出产品的销售地和下游深加工企业又多集中在东部沿海地带,促使化工物流企业主要集中在东部地区。

以上数据及分析来源参考前瞻产业研究院发布的《中国物流行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来物流行业发展轨迹及实践经验,对物流行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT