一文了解2020年中国房地产行业市场现状和发展前景分析 “十四五”将迎来住房拐点

伴随房地产市场受宏观经济影响承压,中国房地产行业整体虽然整体呈现一片欣欣向荣,但是其增速有所放缓。展望“十四五”,中国社科院预测住房拐点将来临,即住房销售额绝对量下降。

房地产行业虽蒸蒸日上 但增速有所放缓

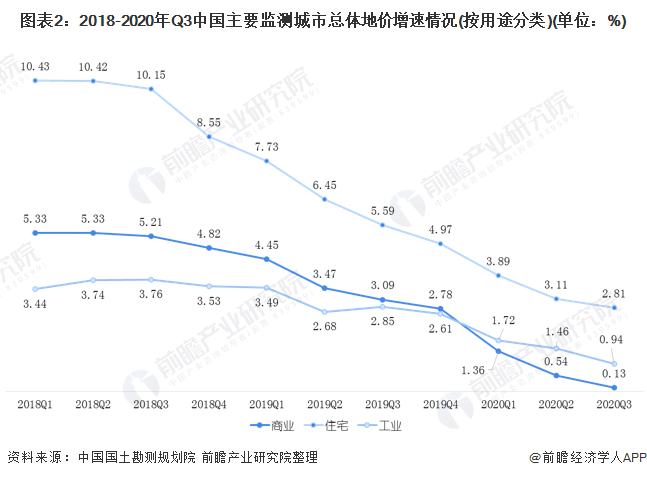

——总体地价增速放缓

在2020年11月16日,中国国土勘测规划院发布了《2020年第三季度全国主要城市地价监测报告》;《报告》指出2020年第三季度,全国主要监测城市总体地价较去年同期增长1.65%,增速较上一季度下降0.40个百分点。

总体来看,全国地价整体运行稳中有升,综合、住宅、工业地价环比增速持续上升,商服地价环比增速则由降转升;其中,综合、住宅地价环比增速连续两个季度上升,商服地价环比增速在连续四个季度放缓后转为上升。

根据中国国土勘测规划院的数据显示,2020年第三季度,商服、住宅、工业地价同比增速依次为0.13%、2.81%、0.94%,较上一季度分别下降0.41、0.30、0.52个百分点。其中,住宅地价同比增速连续十个季度放缓,综合、商服地价同比增速连续九个季度放缓,工业地价同比增速持续四个季度放缓。

《2020年第三季度全国主要城市地价监测报告》指出2020年四季度,房地产方面,新型资金监测和融资管理规则或将加速房企开发经营战略的调整;热点城市调控政策适度收紧,有利于市场理性运行。此外,2020年第四季度全国城市地价环比增速仍呈小幅上升的趋势,住宅地价总体保持稳中有升,热点区域和部分热点城市的住宅地价环比增速有所回落。

——房地产开发投资金额近年来保持9%的增速

从开发投资增速看,2010-2015年,中国房地产开发投资规模在经历国家严格调控后,增速呈连续下滑之势,2016年以来,房地产投资增速逐年稳步回升。2019年,中国房地产开发投资达13.22万亿元,同比增长9.9%;2020年1-11月,房地产开发投资达12.95万亿元,同比增长6.8%。

——商品房销售金额和面积逐年上升

伴随房地产市场受宏观经济影响承压,2018年中国商品房的销售额为15万亿元,同比增长12.2%,增幅维持下行态势。2019年,全国商品房销售金额达15.97万亿元,同比增长6.6%;2020年1-11月,商品房销售金额达14.9万亿元,同比上升7.2%。

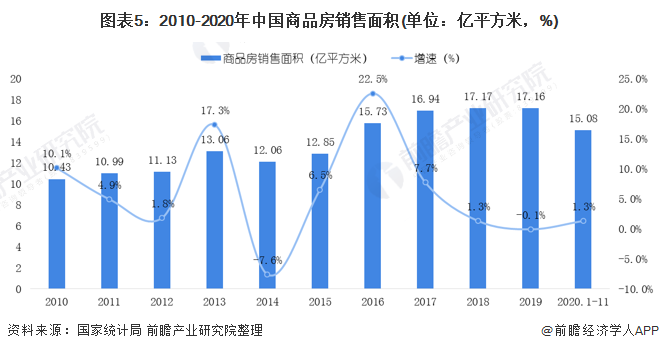

2010-2020年中国商品房的销售面积与商品房销售额的走势一致。在政策调控的背景下,自2017年起商品房的销售面积虽呈现逐年上升趋势,但是增速呈现逐年放缓;甚至在2019年呈现了负增长,实现了销售面积17.16亿平方米,同比2018年下跌了0.1%。在2020年1-11月,中国商品房销售面积达到了15.08亿平方米,同比上升1.3%。

——中国已进入“万元”时代

前瞻使用历年来中国商品房销售额除以商品房销售面积得到当年的商品房均价。根据测算的商品房均价走势来看,中国即将踏入“万元时代”。 2019年,中国商品房均价为9308.8元/平方米,同比上升了6.53%;在2020年1-11月,中国商品房均价为9878.4元/平方米。

从增速来看,在2014年,由于受到“高库存”的原因,中国商品房均价增速下跌到了1.43%。在2015-2018年,在“去库存、棚改、降准降息”等多重利好的背景下,其商品房均价速度惊人。

近年来,伴随着“房住不炒”的大背景下,增速有所放缓。在2020年12月21日,中国社科院财经战略研究院发布《中国住房发展报告(2020-2021)》,指出截至2020年11月,全国房价平均水平突破万元大关,均价达到10071元/平方米,同比增长7.9%。

——供给端增速放缓

2010-2019年,中国房地产行业新开工面积波动增加,2012年之前其增长速度维持在10%以上。2012年受国家宏观政策严格调控的影响,中国房地产开发新开工面积同比下滑7.3%。2013年,全国房地产开发企业房屋新开工面积增长至20.12亿平方米。2014年,国内经济仍处在“三期”叠加的阵痛期,产能过剩矛盾突出,工业生产价格持续下降。

受此影响,2014年新开工面积为17.96亿平方米,同比较2013年同期下滑10.7%。2015年,受房地产库存化影响,全年新开工面积为15.45亿平方米,同比下降14%。2016年开始增速维持在7%以上。2019年,房屋新开工面积22.72亿平方米,增长8.5%;2020年1-11月,受疫情影响,房屋新开工面积20.11亿平方米,下降2%。

2008-2019年,中国房地产开发施工面积保持持续增长,整体上增速明显放缓。自2014年开始,施工面积增速步入下行低位水平;2019年中国房地产开发施工面积达到89.38亿平方米,同比增长8.7%;2020年1-11月,房地产开发企业房屋施工面积90.24亿平方米,同比增长3.2%。

2008-2014年,中国房地产竣工面积保持增长,但增速大大放缓。竣工面积的放缓主要受建设周期和当期房地产整体环境影响。2015年开发竣工面积为10亿平方米,同比增速为-6.9%;2018年在此基础上实现竣工面积9.35亿平方米,同比下降7.8%。2019年,房屋竣工面积9.59亿平方米,增长2.6%;2020年1-11月,受疫情影响,房屋竣工面积5.92亿平方米,下降7.3%。

——房地产市场依旧是卖方市场

2010-2020年11月,中国房地产开发企业的竣工面积与商品房销售面积的比例整体处于下降趋势。从“竣销比”来看,自2014年其,除2019年外,房地产“竣销比”呈现下降趋势。2020年1-11月,“竣销比”下降至39.23%.由此可见中国房地产市场依旧是卖方市场。

——2019全年500强全口径销售金额6080亿元

由中国房地产业协会于2020年3月发布的《中国房地产开发企业500强测评研究报告》披露的数据显示,在2020年中国房地产开发企业500强榜单中,恒大集团再次蝉联第一,2019全年全口径销售金额6080亿元。碧桂园上升一位,排名第二,万科排名第三。三强全年全口径销售金额都超过了6000亿元。融创,中海,保利,龙湖,新城,华润和富力分列四到十位,中海名次相比2018年提升了1位,十强房企排名整体比较稳定。

从地区角度来看,华东地区占比38.0%,同比有所下降;华南地区占比19.6%,华北地区占比14.4%,西部地区占比10.0%,同比有所提升,东北地区占比3.8%,中部地区占比14.0%,同比有所提高。华东、华南与华北三区企业数量占比为72.0%,西部地区继2019年之后占比继续提升,发展势头良好。

“十四五”时期 住房拐点将来临

2020年,房地产行业的调控政策整体呈现前松后紧的节奏,楼市调控政策与救市政策并存。展望未来,仍以“房住不炒、因城施策”的大背景为主基调,以实现稳地价、稳房价、稳预期的调控目标。

根据《中国住房发展报告(2020-2021)》指出:第一,2021年全国房价平均上涨5%左右;第二,商品住房销售面积同比增幅可能将保持正增长,并创历史新高;第三,房地产投资速度将会有所下降,持续保持在7%左右;第四,中心城市、都市圈和城市群复苏较好甚至出现过热,其他城市复苏较慢,部分城市甚至陷入衰退,分化可能有所扩大;第五,市场风险有望进一步下降,但仍存在大起大落的风险。

此外,中国社科院预计,“十四五”时期,住房拐点将来临。《报告》指出虽然总量可能下降,但是基数较大,住房需求、供给和投资的总量仍然较大。

从家庭类型看,虽然中上收入家庭住房可能已经出现过剩,但中低收入群体的住房需求,尤其是保障性住房需求要弥补的缺口还很大。整体来看,缺口主要集中于大都市圈和城市群的次中心、周边大中小城市和小城镇;二线城市;经济发展快速和快速交通沿线的中西部三四线城市以及休闲旅游文化城市。

更多数据请参考前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT